Conseq vysoce úročených dluhopisů: úspěšný fond s jedinečnou strategií

Korunový dluhopisový fond zaměřený na korporátní dluhopisy s vysokým výnosem od evropských emitentů. Vyznačuje se jedinečnou investiční strategií a důkladnou diverzifikací portfolia na úrovni zastoupených emitentů i odvětví. Za více než 3 roky své existence, které zahrnovaly náročné stagflační období, dosáhl vynikajících výsledků na poli rizikově váženého výnosu. V tomto ohledu navíc porazil většinu potenciálních konkurentů.

Česká investiční společnost Conseq Investment Management provozuje rozsáhlou fondovou platformu, na níž mají tuzemští investoři k dispozici podílové fondy řady správců včetně samotné společnosti Conseq. Ta nabízí převážně korunové fondy, které pokrývají různé třídy aktiv a často významně zohledňují region střední Evropy. Platí to i pro níže portrétovaný dluhopisový fond zaměřený na korporátní dluhopisy s vysokým výnosem.

Výběr konkrétních emitentů

Conseq fond vysoce úročených dluhopisů můžeme charakterizovat jako korunový dluhopisový fond, který primárně investuje do spekulativních korporátních dluhopisů s vysokým výnosem (high yields), emitovaných společnostmi nižší kreditní kvality z širokého spektra sektorů a z většího počtu zemí západní, střední i východní Evropy.

Tento fond nesleduje žádný benchmark, nemá stanoveno neutrální složení portfolia ani neutrální duraci a realizuje volnou investiční strategii založenou na výběru konkrétních dluhopisových pozic způsobem zdola nahoru. Usiluje nicméně o výraznou diverzifikaci portfolia v podobě nízkého zastoupení jednotlivých emitentů do 3 % NAV i omezené váhy každého zahrnutého sektoru.

Manažerský tým klade při vyhledávání vhodných společností velký důraz na kreditní analýzu finančních výkazů. „Posuzujeme každého jednotlivého emitenta samostatně z pohledu kreditních parametrů a celkového vyznění obchodního plánu v souvislosti s cykličností sektoru a geografickým působením emitenta. V rámci kreditní analýzy se soustředíme na fungování obchodního modelu, plánované využití prostředků z emise, případné zajištění a odhadovanou hodnotu zajištěných aktiv, vlastnickou a kapitálovou strukturu a zejména cash flow společnosti v kontextu velikosti počátečního zadlužení, potenciálu jeho snižování v průběhu existence dluhopisu a úrokového krytí,“ popisuje hlavní kritéria uplatňovaná v investičním procesu portfolio manažer Jan Schiller.

V této fázi také často probíhají rozhovory s managementy emitentů nebo externími analytiky, případně dochází k hodnocení jejich prezentací. Největší šanci dostat se do portfolia mají ty dluhopisové emise, které nabízejí nadstandardní výnos do splatnosti v poměru k vnímanému kreditnímu riziku.

Plusy

- jedinečná investiční strategie bez blízkých konkurentů

- široká diverzifikace portfolia na úrovni emitentů i sektorů

- silný rizikově vážený výnos a schopnost generovat výrazný náskok nad potenciálními konkurenty

Mínusy

- vyšší vstupní poplatek oproti většině potenciálních konkurentů

Jinak se fond orientuje na evropské země, které mají tradici vysokých právních standardů a transparentnosti účetních výkazů, pravidelného reportingu obchodních společností i jejich silného analytického pokrytí. Důležitou roli hrají také aktivita a počet brokerů i administrátorů emisí nebo rozvinutost sekundárního trhu, posilující likviditu pořizovaných dluhopisů.

To však neznamená, že by se fond vyhýbal rozvíjejícím se zemím, v nichž investuje doplňkově. Navíc připouští pozice v nekotovaných dluhových cenných papírech do 10 % NAV. V zájmu omezení volatility ovšem drží významný podíl likvidních prostředků (hotovostních ekvivalentů), typicky na úrovni 15 % až 30 % NAV.

„Sledujeme také konkrétní podobu výnosových křivek, výhled na měnovou politiku země / regionu a potenciál jednotlivých měn. Měnová expozice fondu je statutovým limitem omezena na 30 % NAV. K zajištění měnového rizika v rámci tohoto limitu přistupujeme aktivně v návaznosti na výše zmíněný výhled na měnovou politiku a nákladnost případného zajištění,“ dokresluje další aspekty investiční strategie Jan Schiller.

| Velikost fondu k 18.11.2024 | 3 243 mil. CZK |

| ISIN | třída CZK A*: CZ0008476322 |

| Typ fondu | dluhopisový – vysoký výnos (Evropa) |

| Vznik fondu | březen 2021 |

| Vstupní poplatek | max. 2,5 % |

| Manažerský poplatek | třída CZK A*: 1,0 % (OCF 1,08 %) |

| Benchmark | není |

| ESG: SFDR | článek 6 |

| minimální investice | třída CZK A*: 200 Kč |

| Zdroj: web společnosti. *Fond navíc disponuje korunovou třídou D (ISIN CZ0008476330) s vysokou minimální investicí 500 tisíc CZK, ale nižším manažerským poplatkem 0,7 % p.a. | |

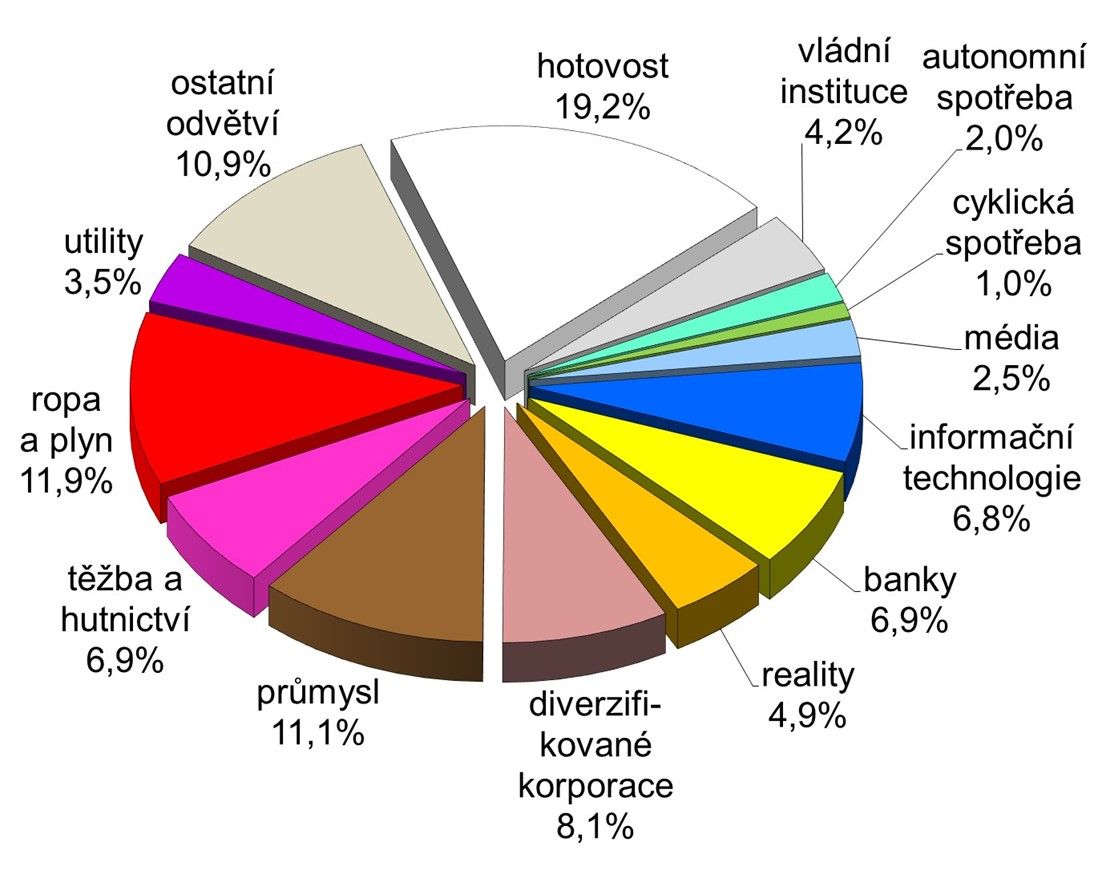

Důkladná diverzifikace

Graf 1 ukazuje složení portfolia portrétovaného fondu podle sektoru emitenta z konce října. Je v něm vidět široké rozložení investic do mnoha různých, většinou nefinančních oborů. Nejsilnější zastoupení mají ropa a plyn (12 %) spolu s průmyslem (11 %) a pozadu nezůstávají ani banky (7 %) nebo informační technologie (7 %).

„Aktuálně zajímavými obory jsou IT, těžba ropy a navazující sektor služeb pro toto odvětví či herní a sázkový segment a zbrojovky. Dále vzhledem k regulatorním požadavkům, směřujícím k posílení kapitálu bankovních subjektů, můžeme najít zajímavé příležitosti v případě bankovních emisí. Rezervovaní jsme naopak vůči řadě e-commerce platforem, které se prezentují pouze očekávaným růstem tržeb, přičemž profitabilita je věcí vzdálené budoucnosti,“ specifikuje současné odvětvové preference fondu Jan Schiller.

Důkladná diverzifikace portfolia se ještě více projevuje na úrovni konkrétních pozic či emisí. Fond jich aktuálně drží 83, přičemž průměrná váha jedné pozice se pohybuje kolem 1 % a váha jednoho emitenta kolem 1,25 %.

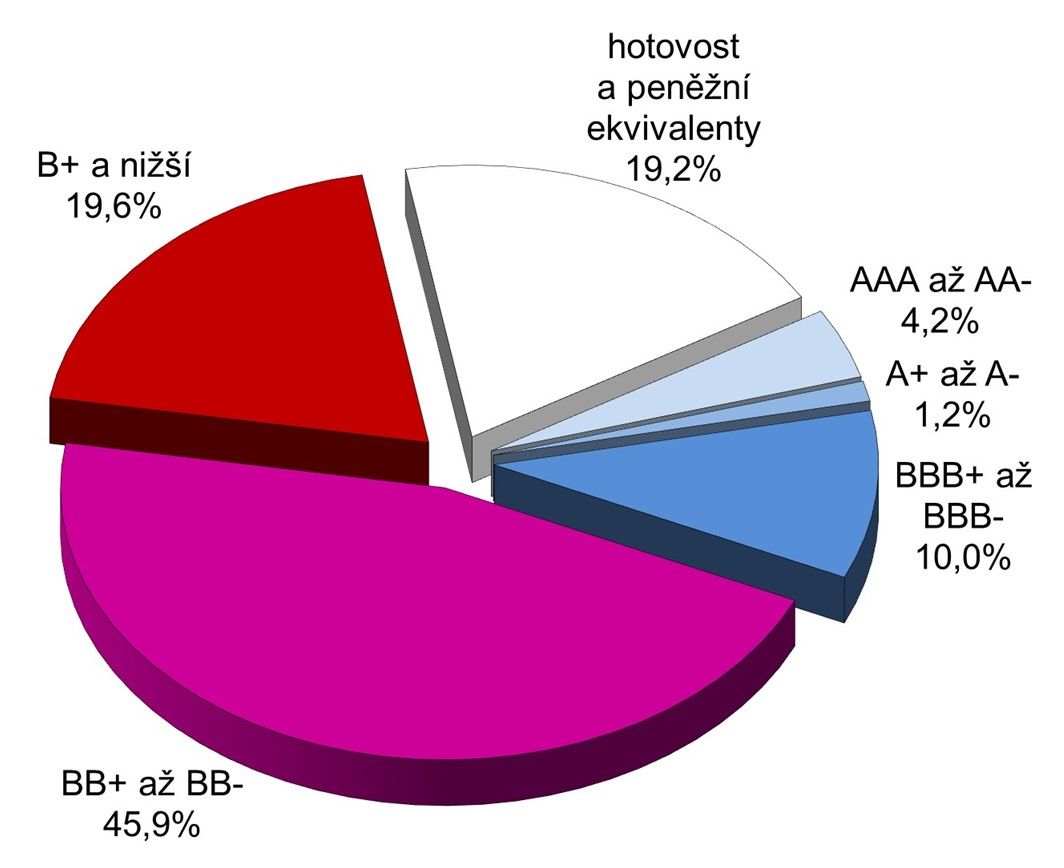

Graf 2 zachycuje složení portfolia fondu na konci října podle ratingových stupňů. Vzhledem k zaměření na dluhopisy s vysokým výnosem nepřekvapuje téměř 66% převaha spekulativních ratingů. Na druhé straně, více než třetinové souhrnné pokrytí hotovostních nástrojů (19 %) a dluhopisů investičního stupně (15 %) portfolio poněkud zkonzervativňuje, což nebývá u high yield dluhopisových fondů obvyklé.

„Lépe si vždy povedou nepředlužené společnosti se silnou bilancí, vyšším podílem variabilních nákladů, škálovatelným provozem a silnou tvorbou volných peněžních toků. V prostředí opětovně ožívající inflace a omezeného prostoru centrálních bank pro snižování sazeb pak bude docházet i k tlaku na rozšiřování kreditních marží, a to zejména u předlužených emitentů a rizikovějších oborů. Vysokou citlivost na tyto parametry má například realitní sektor,“ objasňuje kombinované zapojení firem různé kreditní kvality portfolio manažer.

S relativně konzervativní strategií na high yield dluhopisový fond souvisí i krátká modifikovaná durace portfolia 1,2 při průměrné době do splatnosti 3,9 roku. Omezit úrokové riziko, tedy pokles cen zahrnutých dluhopisů vlivem růstu tržních úrokových sazeb (a investory požadovaných výnosů do splatnosti), pomáhá fondu rovněž vysoká expozice do dluhopisů s proměnlivým kupónem FRNs (39 %). Průměrný výnos do splatnosti portfolia dosahuje 8,7 % p.a.

Pokud jde o geografickou alokaci, pochází nejvíce emitentů z Norska, ČR, Švédska nebo Německa. Conseq vysoce úročených dluhopisů dlouhodobě upřednostňuje kontinentální Evropu a v ní pak hlavně severní a západní země nebo náš středoevropský region. Upozaďuje naopak UK a jihovýchodní Evropu, přičemž prakticky ignoruje Středozemí. Měnové riziko ponechává omezeně otevřené v případě NOK (12 %) a EUR (3 %).

| název pozice | měna | váha ve fondu |

| Česká národní banka FIX 0,00/2025 | CZK | 6,2% |

| Česká národní banka FIX 0,00/2025 | CZK | 5,8% |

| Česká národní banka FIX 0,00/2025 | CZK | 4,4% |

| International Petroleum Corporation FIX 7,25/2027 | USD | 2,8% |

| Lime Petroleum AB VAR/2027 | NOK | 2,7% |

| Česká republika FIX 3,60/2036 | CZK | 2,2% |

| O3 Holding GMBH VAR/2029 | EUR | 2,0% |

| Česká republika FIX 4,90/2034 | CZK | 2,0% |

| Odfjell Rig III Ltd. FIX 9,25/2028 | USD | 2,0% |

| Nova ljubljanska banka d.d., Ljubljana FIX 10,75/2032 | EUR | 2,0% |

| 10 největších pozic celkem | 32,2% | |

| Zdroj: web společnosti | ||

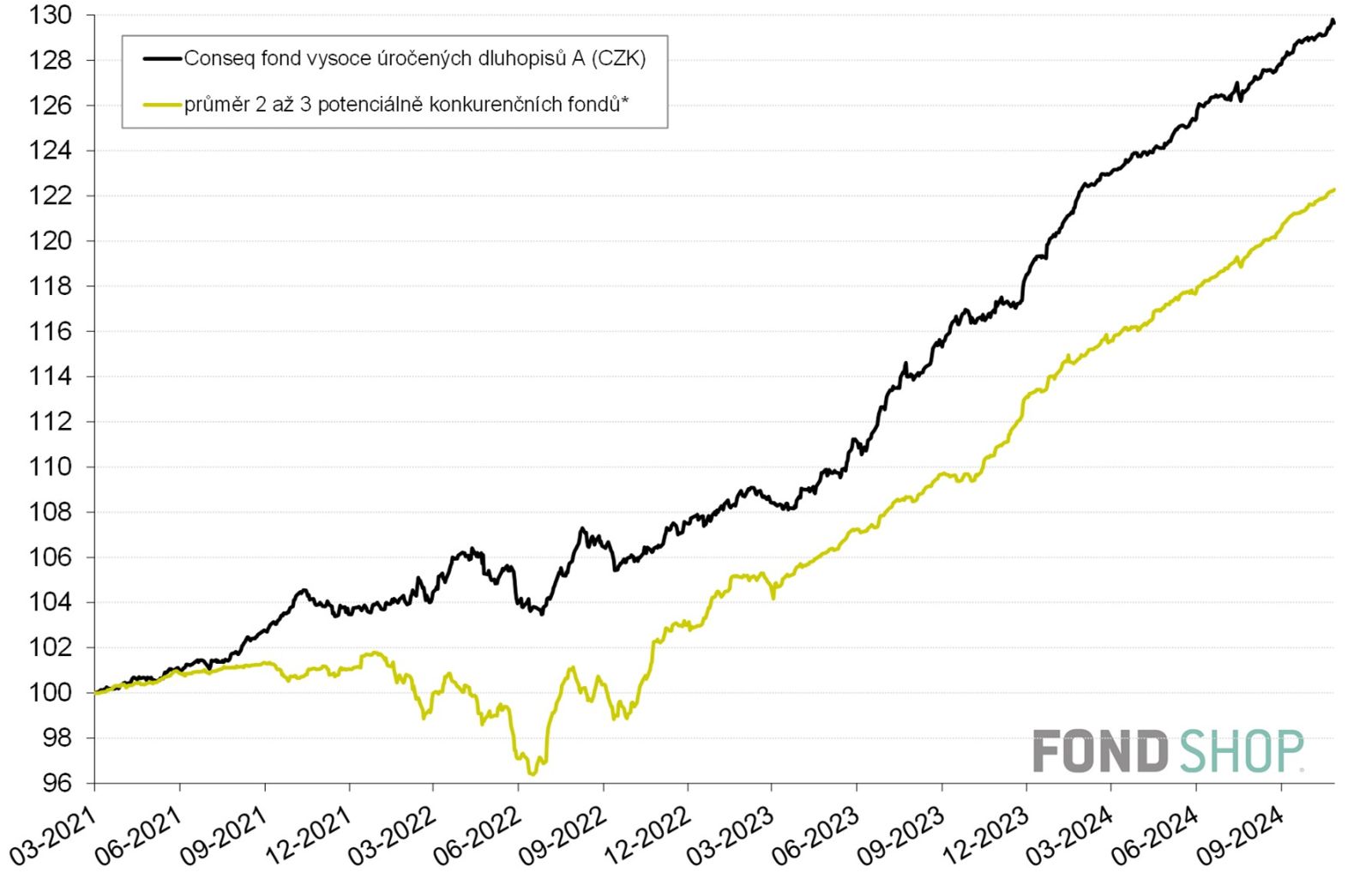

Náskok nad vzdálenou konkurencí

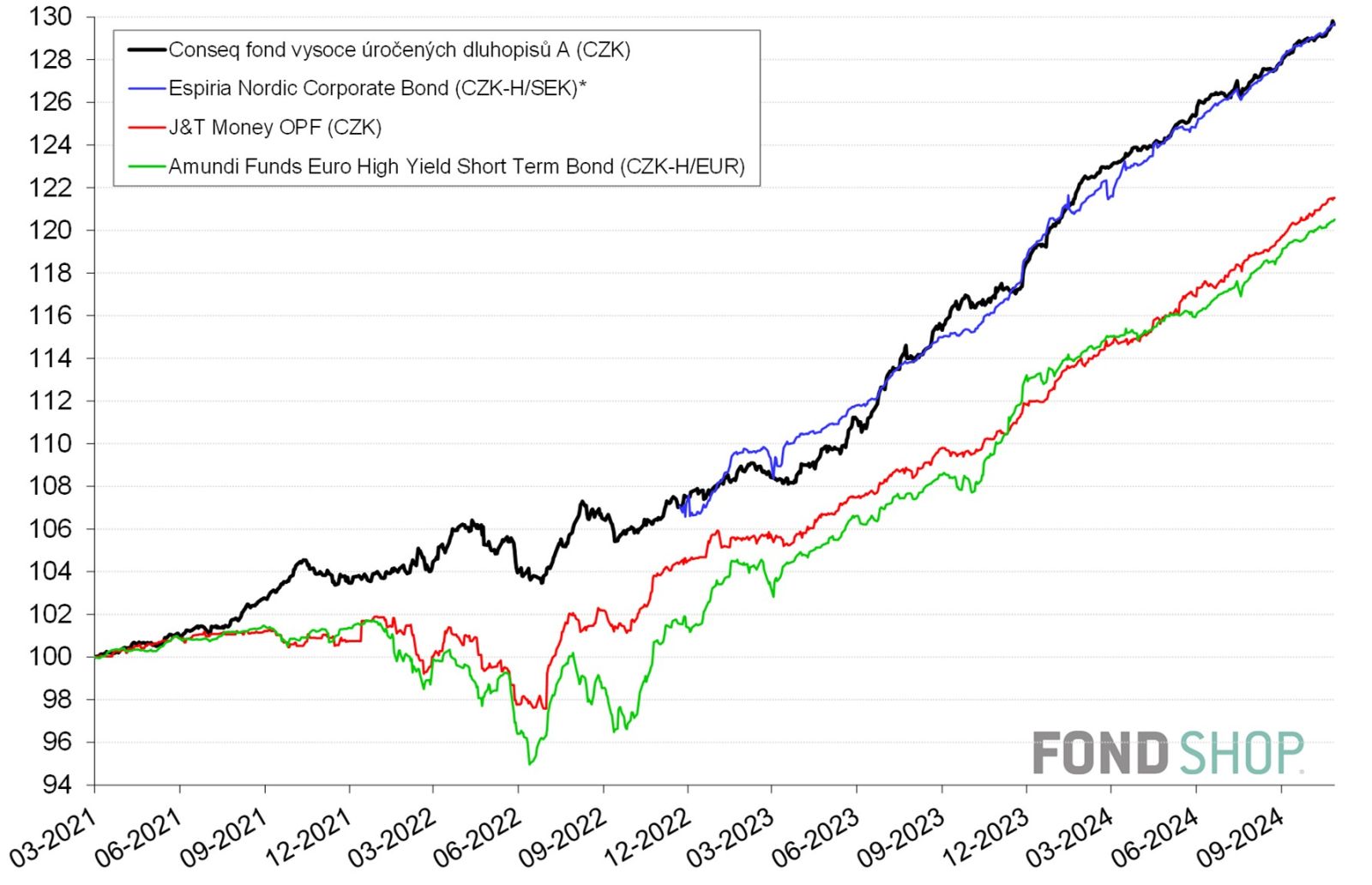

Grafy 3 a 4 srovnávají dosavadní korunovou výkonnost portrétovaného fondu s průměrnou výkonností tří potenciálně konkurenčních fondů, které také investují do evropských korporátních dluhopisů s vysokým výnosem či nižší kreditní kvalitou a současně preferují krátké durace. Přesto tyto fondy sledují dost odlišné investiční strategie od portrétovaného a jeden z nich navíc existuje teprve necelé 2 roky. Jakkoliv je pak příslušné srovnání pouze orientační, zaznamenal Conseq vysoce úročených dluhopisů vůči vymezenému průměru vzdálené konkurence vynikající výsledky na poli rizikově váženého výnosu. Dosáhl totiž podstatně silnější korunové výkonnosti při významně nižší volatilitě.

Lépe obstál zejména v období od srpna 2021 do června 2022, které se vyznačovalo nástupem mohutné inflační vlny vyvolané rychlým (fiskálními a monetárními stimuly hnaným) oživením evropských ekonomik z covidové krize a jejich pozdějším přechodem do stagflace po vypuknutí rusko-ukrajinské války. V této náročné etapě se Conseq vysoce úročených dluhopisů vyhnul větším poklesům a navíc uhájil převažující růstový trend. Svůj získaný náskok pak sice korigoval od října 2022 do dubna 2023, kdy zmíněná stagflace globálně ustupovala, ale znovu ho upevnil od května do září 2023, kdy u rizikových aktiv dominoval výrazně pozitivní sentiment založený na nadějích vkládaných do rozvoje umělé inteligence.

Z tabulky kvantitativních ukazatelů je patrné, že portrétovaný fond vykazuje daleko silnější odolnost vůči tržním poklesům než průměr potenciální konkurence, aniž by přitom systematicky zaostával na rostoucím trhu. Právě naopak, zmíněné příznivé faktory se u něj promítají do vysoce kladného koeficientu alfa.

fond | průměr konkurence | |

Výkonnost v CZK | ||

| 1 rok (od 15.11.2023) | 11,0% | 10,5% |

| 2 roky (od 15.11.2022) | 21,8% | 19,6% |

| 3 roky (od 15.11.2021) | 24,8% | 21,0% |

| od vzniku fondu (18.3.2021) | 29,6% | 22,3% |

| od vzniku fondu let p.a. | 7,4% | 5,6% |

Riziko (perioda od 4/2021 do 10/2024) | ||

| Volatilita | 2,7% | 3,3% |

| Beta | 0,45 | průměr |

| Beta bear | 0,56 | průměr |

| Alfa (anualizovaná) | 4,7% | průměr |

| Korelace | 0,55 | průměr |

| Max. pokles – měsíc | -1,5% | -2,8% |

| Max. pokles / Min. růst – rok | 1,6% | -4,4% |

| Max. pokles vůbec / nutný růst | -2,5% / 2,6% | -5,1% / 5,4% |

| Výpočty z prodejních cen v CZK, případné dividendy reinvestovány. | ||

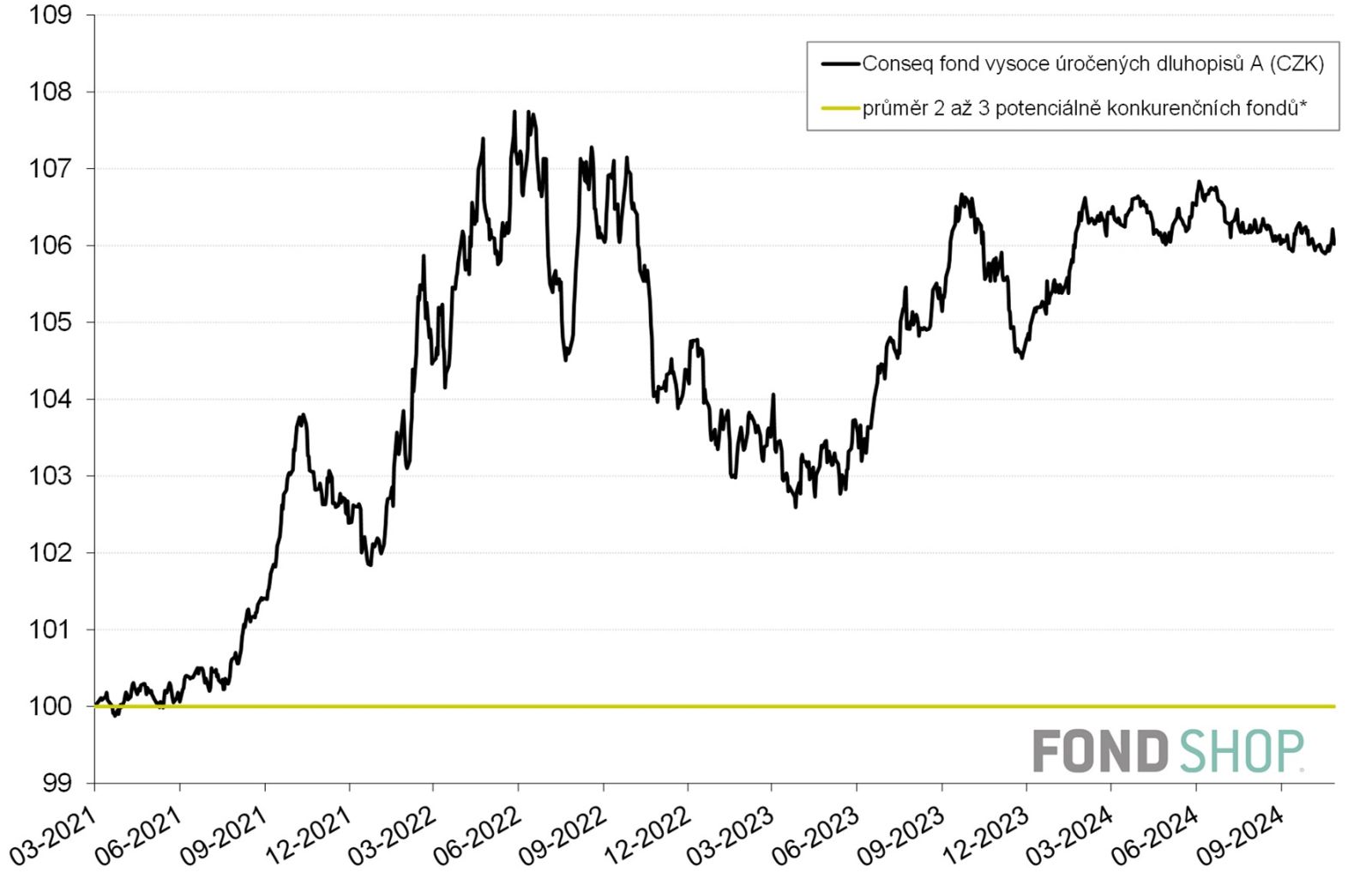

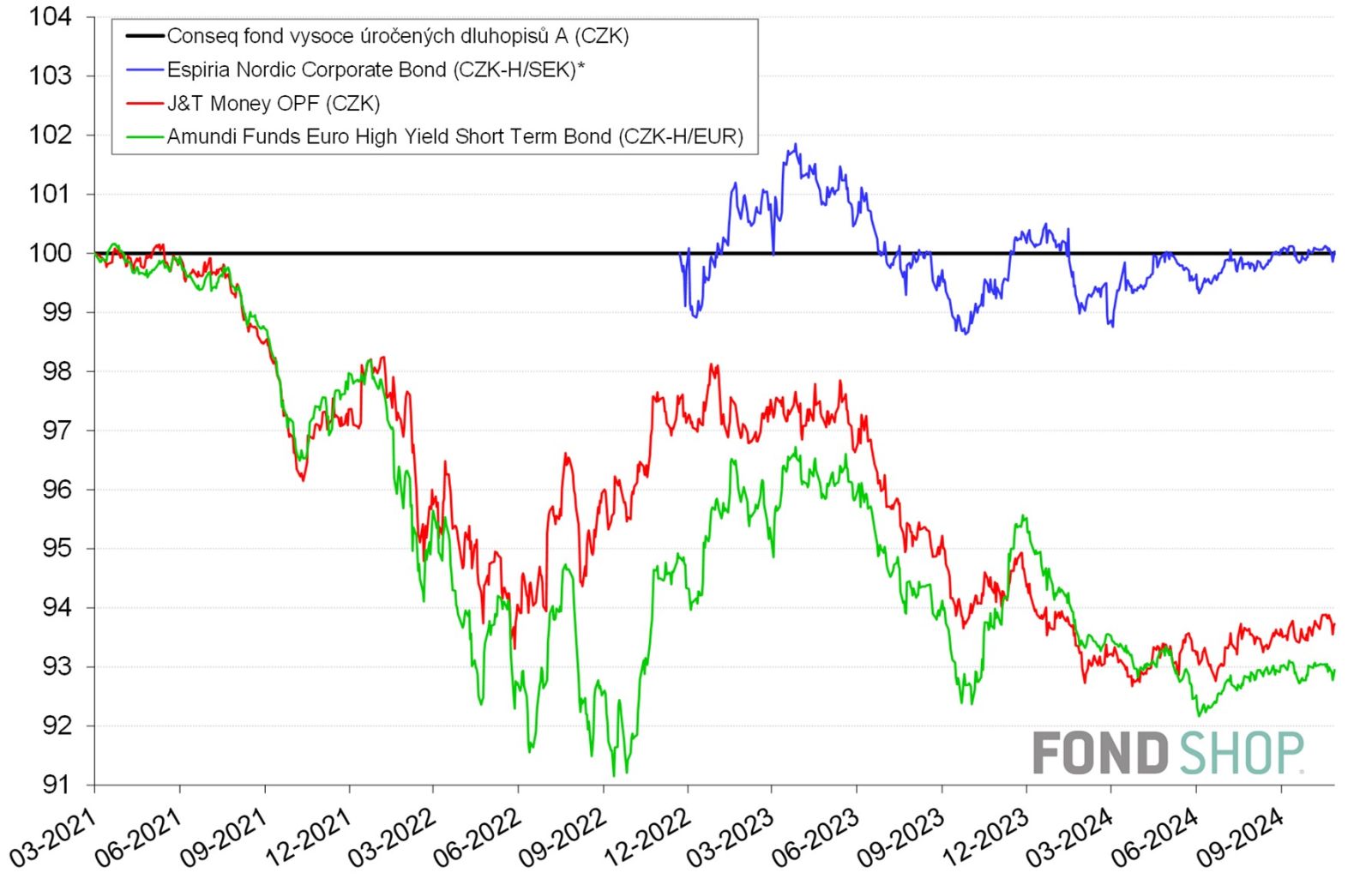

Výtečnou pozici portrétovaného fondu vůči jednotlivým potenciálním konkurentům ukazují i grafy 5 a 6. Trochu lepší dojem budí pouze fond Espiria Nordic Corporate Bond s měnově zajištěnou korunovou třídou, který za kratší dobu existence od prosince 2022 dosáhl stejné výkonnosti a mírně nižší volatility než Conseq vysoce úročených dluhopisů. Kromě měnového zajištění se liší výlučnou koncentrací investic do Severní Evropy a převahou bonitních korporátních dluhopisů v portfoliu.

O poznání horší výsledky – slabší (byť kladnou) korunovou výkonost a srovnatelnou nebo vyšší volatilitu – předvedly ostatní dva zobrazené fondy. J&T Money OPF preferuje podstatně více český trh a korporátní emise z finančního sektoru včetně investičních nápadů vlastní skupiny J&T Finance. Amundi Funds Euro High Yield Short Term Bond s měnově zajištěnou korunovou třídou zase směřuje drtivou většinu investic na vyspělé trhy a do spekulativních ratingů.

Conseq fond vysoce úročených dluhopisů osloví zejména dynamičtější investory, kteří hledají nadstandardní (rizikově vážené) zhodnocení nejen v akciové či alternativní, ale také dluhopisové složce svého portfolia. Vzhledem k přesvědčivým dosavadním výsledkům a schopnosti generovat výrazně kladnou alfu může portrétovaný fond zaujmout také investory se středním postojem k tržnímu riziku jako doplňková dluhopisová pozice.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.