Letošní drama evropských státních dluhopisů: bude mít pokračování?

V letních měsících se obnovil společný vzestup výnosů do splatnosti u dlouhodobých státních dluhopisů řady zemí EU a Velké Británie. Trend prodražování úvěrů již beztak hodně zadluženým evropským státům ovšem trvá již delší dobu a oživil v posledních 12 měsících. Slabou útěchu poskytuje skutečnost, že výnosy jejich krátkodobých dluhopisů letos převážně klesají a zde se naopak financování zlevňuje. Které faktory za uvedeným vývojem stojí a co to znamená pro investory?

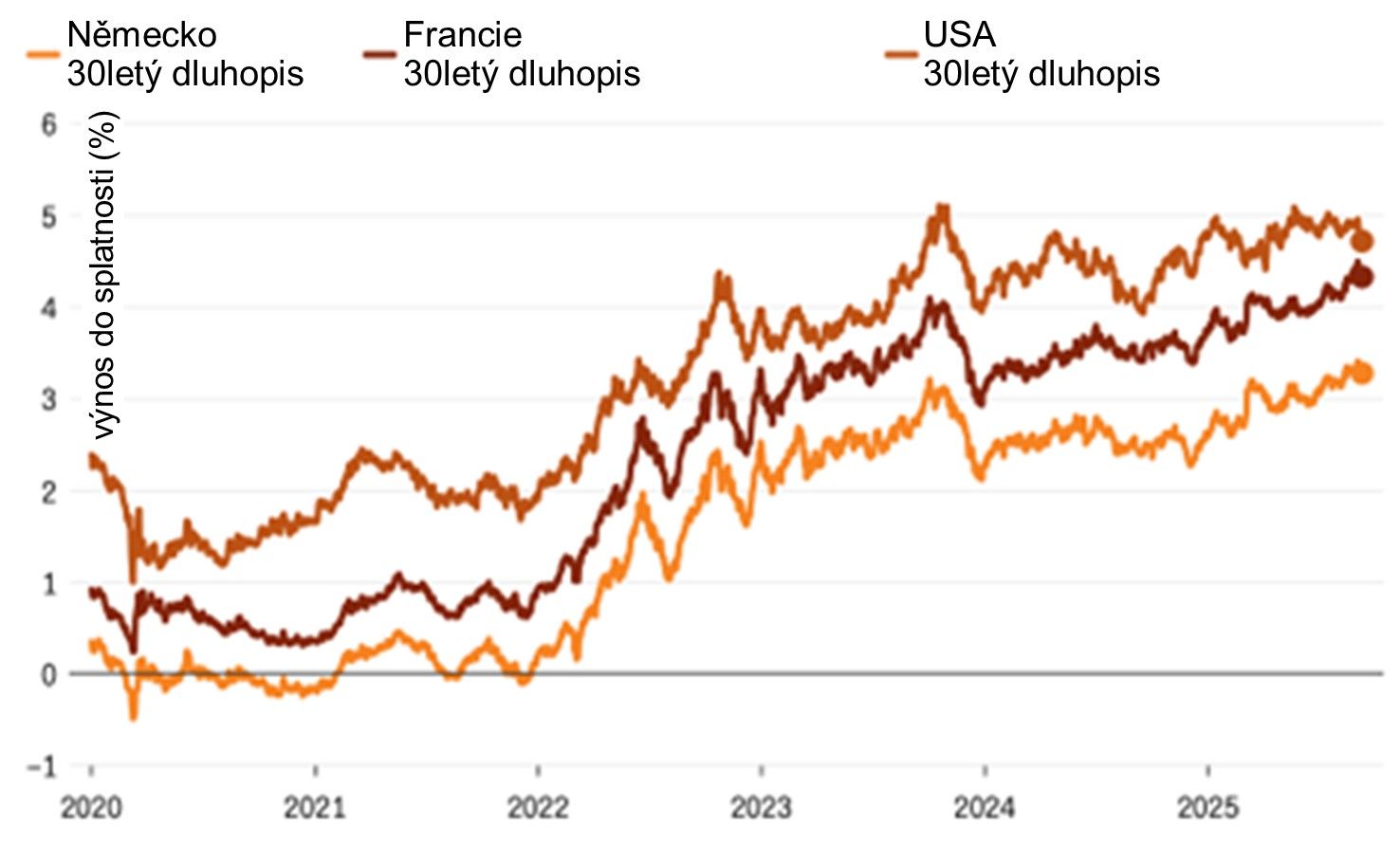

Letošní rok již bylo nejen na evropských státních dluhopisech hodně rušno. Například výnosy těch britských s 10letou a delší splatností postupně vzrostly na úrovně, které naposledy zaznamenaly před vypuknutím globální finanční krize v roce 2008 nebo dokonce ještě mnohem dříve. A Francie zase v posledních měsících čelila u svých dlouhodobých dluhopisů nezvykle rychlému růstu výnosů v porovnání s většinou ostatních evropských zemí. Trochu více v klidu zůstal výnos 10letého dluhopisu Německa, ale ani ten se nevyhnul citelnému vzestupu a investoři utrpěli ztrátu. Naproti tomu, krátkodobé dluhopisy všech tří evropských ekonomik od začátku letošního roku zhodnotily vlivem poklesu svých výnosů do splatnosti.

Letošní rok již bylo nejen na evropských státních dluhopisech hodně rušno. Například výnosy těch britských s 10letou a delší splatností postupně vzrostly na úrovně, které naposledy zaznamenaly před vypuknutím globální finanční krize v roce 2008 nebo dokonce ještě mnohem dříve.

Graf 1 přitom ukazuje, že trend citelného zvedání výnosů dlouhodobých státních dluhopisů s negativním dopadem na jejich výkonnost není jen záležitostí tohoto roku, ale dostal výraznou vzpruhu již v roce 2022, kdy globální a zejména evropskou ekonomiku postihl stagflační scénář na pozadí energetické krize a vypuknutí rusko-ukrajinské války.

Které faktory za popsanými trendy stojí a co můžeme očekávat v dohledné budoucnosti?

Pokračování článku je dostupné pro předplatitele

Odemkněte si exkluzivní obsah webu FOND SHOP

- Aktuální a srozumitelné informace z oblasti investování a finančního plánování.

- Neomezený přístup k obsahu webu, včetně archivních a prémiových článků.

- Autentický zdroj rad, tipů a know-how pro úspěšné investiční rozhodování.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.