České státní dluhopisy zkoušené obrannými výdaji, volbami i ČNB

Delší české státní dluhopisy nyní tíží vzestup výnosů do splatnosti, zhoršující jejich výkonnost. Za tímto vývojem stojí celoevropské i různé domácí rizikové faktory, spojené s výhledem rozpočtové politiky budoucí české vlády i měnové politiky ČNB. Co můžeme od dluhopisů Česka očekávat v následujících měsících a jaké širší perspektivy se při investování do nich (přes korunové fondy) vyplatí zvážit?

Nedávný článek upozornil na letošní pohnuté dění, které provází delší státní dluhopisy významných západoevropských zemí. Projevuje se převažujícím vzestupem jejich výnosů do splatnosti, dopadajícím negativně na výkonnost. Krátce poté snížila mezinárodní agentura Fitch rating Francie z AA- na A+, tedy o jednu příčku pod úroveň České republiky. Důvodem k horšímu hodnocení úvěrové spolehlivosti je rostoucí zadlužení Francie a její politická nestabilita, která komplikuje potřebnou konsolidaci veřejných financí.

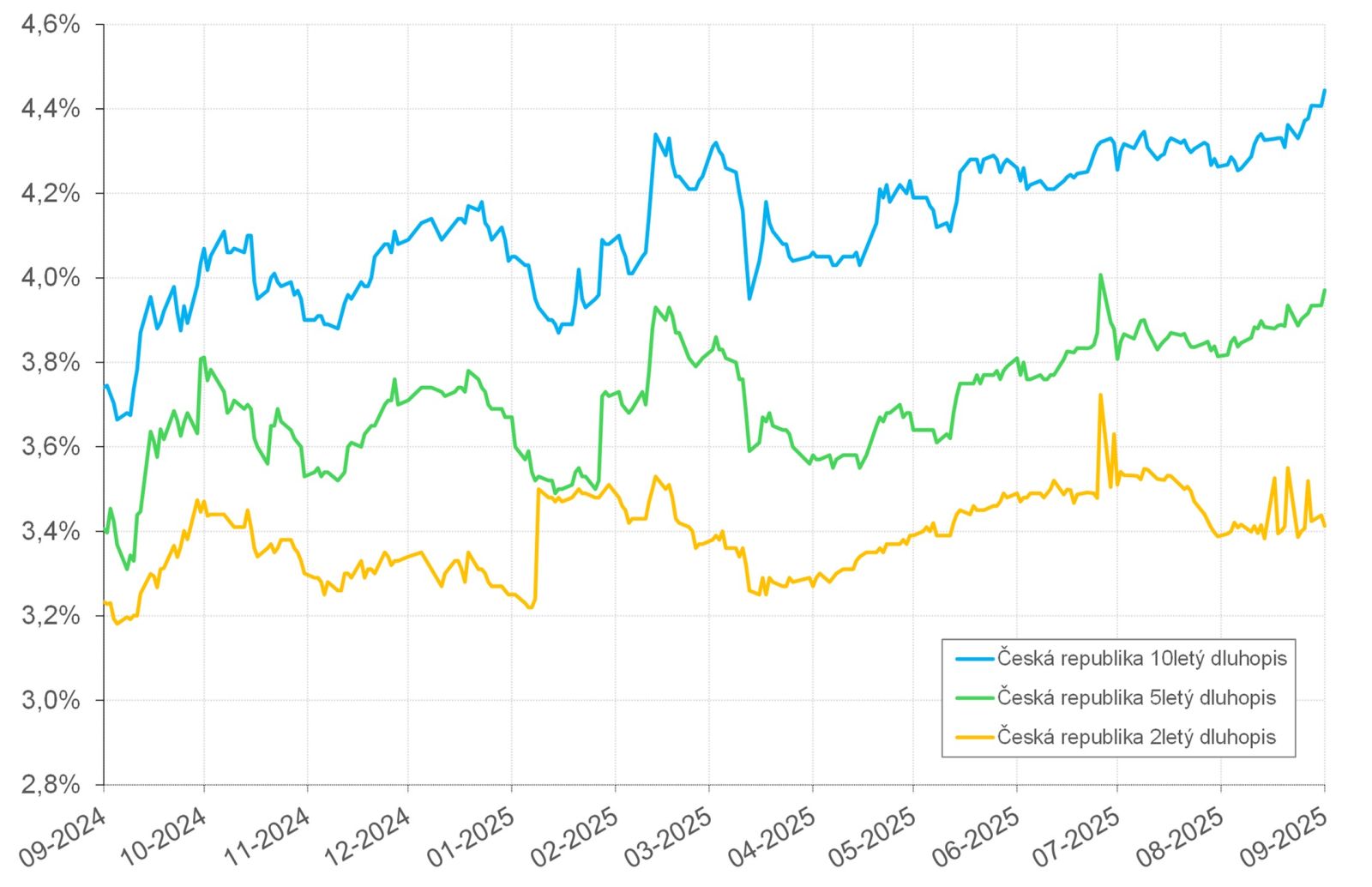

Zvedání trhem požadovaných výnosů však postihuje také české státní dluhopisy delších splatností. Na ně zaměřené korunové dluhopisové fondy pak tíhnou ke kapitálovým ztrátám, které nemusí kompenzovat reinvestování kupónů. Během září 2025 navíc tento trend podstatně zrychlil – výnos do splatnosti 10letého dluhopisu Česka se v druhé polovině měsíce vyšplhal k 4,5 % p.a. a výnos 5letého dluhopisu k 4,0 % p.a.

Pokračování článku je dostupné pro předplatitele

Odemkněte si exkluzivní obsah webu FOND SHOP

- Aktuální a srozumitelné informace z oblasti investování a finančního plánování.

- Neomezený přístup k obsahu webu, včetně archivních a prémiových článků.

- Autentický zdroj rad, tipů a know-how pro úspěšné investiční rozhodování.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.