Jak (nejen) na státní dluhopisy ČR přes korunové dluhopisové fondy

Státní dluhopisy ČR obstály v posledních 2 až 3 letech díky kladné výkonnosti bez větších výkyvů, kterou si vynahradily dřívější drsné ztráty. Letos navíc zafungovaly jako spolehlivé diverzifikační aktivum zmírňující dopady nedávných otřesů na trzích rizikových aktiv a měn. Z korunových dluhopisových fondů, které významně investují do dluhopisů českého státu, nicméně vycházejí na 5letém horizontu lépe ty dobře diverzifikované se solidním pokrytím rovněž korporátních dluhopisů.

Letošní prudké kolísání akciových trhů doprovázené oslabením dolaru zdůraznilo hlavně u konzervativních investorů, ale nejen u nich, diverzifikační potřebu vyvážit nespolehlivé akciové pozice v portfoliu stabilněji se chovající třídou aktiv. Pro tuzemské korunové investory připadají v úvahu české státní dluhopisy, resp. na ně více či méně zaměřené korunové dluhopisové fondy. Většina z nich drží také jiné, např. korporátní dluhopisy často (středo)evropských emitentů nebo dluhopisy cizích států, protože ani dluhopisy ČR nepodávají vždy optimální výkon. Obvykle však u těchto fondů převládá konzervativní profil s dominantní expozicí na investiční ratingové stupně a plným zajišťováním nebo výrazným potlačováním měnového rizika.

Náskok dluhopisů ČR za poslední 2 až 3 roky

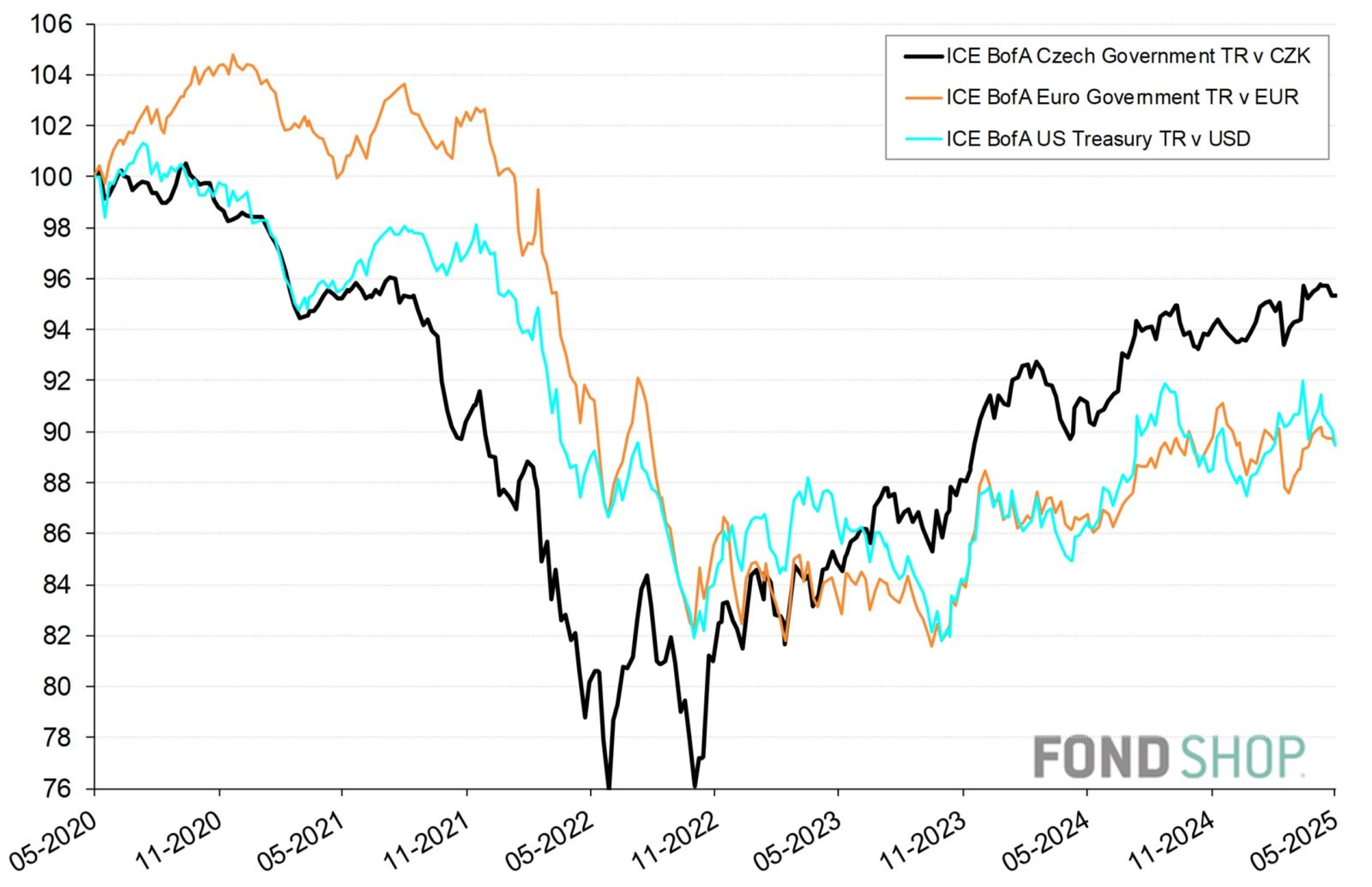

Jak ukazuje graf 1 pomocí příslušných indexů v lokálních měnách, české státní dluhopisy obstály svou 5letou výkonností ve srovnání s dluhopisy zemí eurozóny (souhrnně) i americkými státními dluhopisy. Je sice pravda, že v 2. pololetí 2021 a 1. pololetí 2022 utrpěly dramatičtější ztráty kvůli výraznějším proinflačním dopadům energetické krize a vypuknutí rusko-ukrajinské války na region CEE než na USA nebo západní Evropu. Avšak po obratu do růstového trendu si dluhopisy ČR vydobyly od léta až podzimu 2022 nemalý náskok.

Pokračování článku je dostupné pro předplatitele

Odemkněte si exkluzivní obsah webu FOND SHOP

- Aktuální a srozumitelné informace z oblasti investování a finančního plánování.

- Neomezený přístup k obsahu webu, včetně archivních a prémiových článků.

- Autentický zdroj rad, tipů a know-how pro úspěšné investiční rozhodování.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.