Jaké budou skutečné dopady reformy penzijního spoření?

Vláda v nedávné době představila rozsáhlé změny v produktu třetího pilíře, doplňkového penzijního spoření. Navržená reforma má několik racionálních cílů: snížit pro klienty složité a obtížně srozumitelné poplatky, posílit strategii životního cyklu, zvýšit účast mladších lidí a zlepšit dlouhodobý čistý výnos penzijních úspor. Tyto cíle jsou legitimní. Nižší poplatky samy o sobě ale nejsou dostačující kritérium úspěchu.

Pro klienta není optimální ani drahý produkt, ani levný produkt, který si nesjedná, kterému nerozumí nebo v něm zvolí nevhodnou strategii. Pro správce musí být produkt ekonomicky udržitelný, jinak se omezí kvalita správy a inovace. Pro distributora musí existovat odměna za reálnou aktivaci a servis, ale nesmí motivovat k nevhodnému prodeji. Třetí pilíř musí být zároveň dostupný, investičně vhodný, distribuovatelný a ekonomicky udržitelný. Jinak bude platit známé: „Mysleli jsme to dobře, ale dopadlo to jako vždycky.“

Vlajkovou lodí reformy je masivní snížení poplatkových stropů, a tudíž zlevnění celého systému pro investory. V kombinaci s umožněním zrychleného nástupu bez „zbytečného investičního dotazníku“ (do strategie životního cyklu) jde o nejviditelnější prvky. Jak jsme již komentovali dříve, pohledem zvenku se změny mohou jevit jako pozitivní a přínosné. Vždyť kdo by nechtěl na poplatcích platit méně? Dobré úmysly ale mají často nečekané důsledky, a právě na ty se podíváme v analýze níže.

Asi se shodneme takříkajíc napříč spektrem, že zájmem celé společnosti je maximální účast občanů ve třetím pilíři, ať už co do jejich počtu anebo výše úložek. Reforma systému, která by přinesla pouze nákladovou úlevu stávajícím účastníkům bez dopadu na příliv nových, nebo dokonce s negativním dopadem na ně, bude těžko hodnocena pozitivně. Proč to píšeme? Už při zrodu doplňkového penzijního spoření v roce 2013, spolu s tehdejším druhým pilířem – důchodovým spořením, se ukázalo, že atraktivní produktový design zdaleka nenahradí aktivní nabízení „penzijka“ finančními a bankovními poradci (Šindelář a Erben, 2018). A pokud bude tato aktivní distribuce ze strany regulace negativně zasažena, dopad na účast občanů bude mít podobu významného poklesu, který převýší úsporu nákladů. To bohužel hrozí i nyní.

Z dostupných dat je evidentní, že podíl samosjednání (například online) doplňkového penzijního spoření (DPS) je významně minoritní, zhruba okolo 10 – 15% z nových smluv. Zbylý podíl připadá právě na bankovní a finančně-poradenskou distribuci. Ačkoliv ta není reformou zasažena přímo, bude bezpochyby zasažena nepřímo. Lze si totiž jen těžko představit, že penzijní společnosti snížení poplatků cca na čtvrtinu nepromítnou tento řez také do odměny pro své distributory. Citlivost distribučních kanálů na výši odměny je logická a naplno se projevila již v roce 2013, kdy s náběhem nové regulace (mj. provizí) drasticky poklesl počet nově sjednaných smluv DPS oproti předchozím rokům. I pokud vyřadíme extrémní roky 2012-2013, elasticita distribuční aktivity na změnu provize je vysoká, více než jednotková pro všechny nové smlouvy (1,34) a téměř jednotková pro nové smlouvy bez převodů ze starého penzijního připojištění (0,99). To značí, že snížení provize bude mít přímý a významný dopad na počet nově sjednaných smluv bankovními a finančními poradci (metodické detaily viz. box).

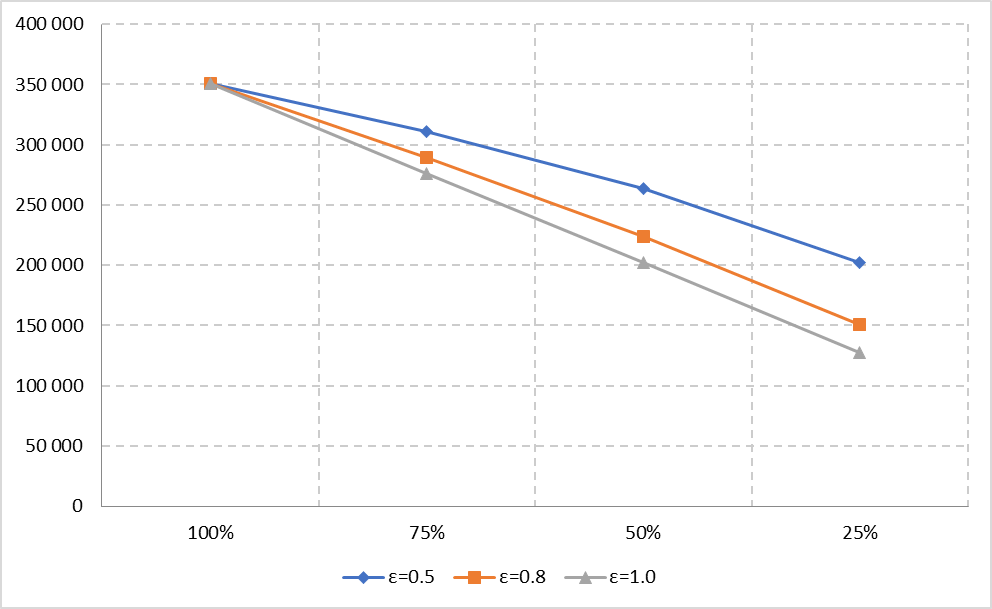

Abychom se nevázali na bodový odhad citlivosti, v grafu 1 modelujeme různé scénáře poklesu provize a úrovně elasticity (ε). Je evidentní, že i při poklesu o pouhou čtvrtinu (75 %) a umírněné elasticitě (0,8) čeká obchodní produkci DPS razantní propad o řádově desítky tisíc nových smluv ročně. Vezmeme-li si pravděpodobnější pokles provize na polovinu (50 %) či čtvrtinu (25 %), pokles počtu nově příchozích už je gigantický a směřuje pod polovinu nyní nastupujících účastníků.

Při takovém vývoji mohou nastat dva scénáře. Buďto začnou účinkovat produktové změny a v rozporu s dosavadním vývojem si začnou klienti dramaticky více (zhruba pětinásobně) sjednávat DPS sami. Nebo se nová produkce „penzijka“ propadne, třetí pilíř začne „vymírat“ (ročně jsou ukončeny řádově stovky tisíc smluv) a reforma se obrátí přesně k těm negativním efektům, o kterých jsme mluvili v úvodu. Které zlevní investování skrze DPS u stávajících účastníků, a přitom podseknou jeho nabízení těm novým.

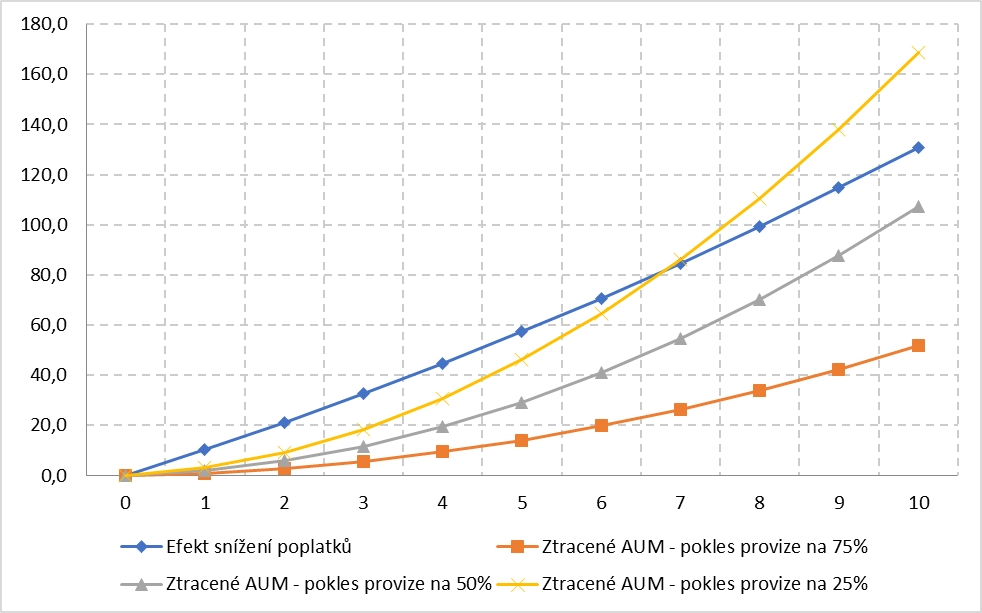

Každý může vyhodnotit, nakolik je reálná první varianta. Nicméně abychom naši úvahu dokončili, půjdeme ještě dále. Mohla by se totiž objevit i argumentace, že výpadek nových účastníků a jejich vkladů (tedy prostředků k zajištění na stáří) je více než kompenzován poplatkovou úsporou stávajících investorů. I tento rozměr problému jsme tedy namodelovali a výsledek ukazuje následující graf 2.

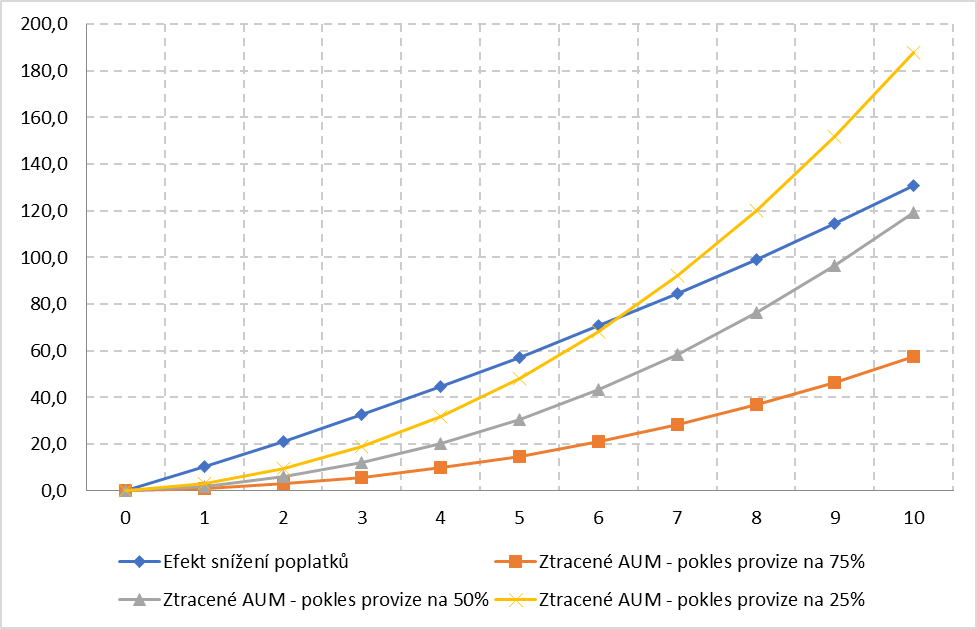

Porovnáme-li křivku úspor na poplatcích (a výnosů z ní) se ztrátou aktiv (AUM) v důsledku propadu nově sjednaných smluv dle předchozí analýzy, na desetiletém horizontu jde převážně o negativní vývoj. Přestože zprvu dominuje kladný efekt úspory poplatků, při poklesu ekvivalentním polovičním či čtvrtinovým provizím se během dekády celá bilance postupně otočí k minusu. A to nezapočítáváme prokázané pozitivní efekty investičního poradenství jako takového (tzv. poradenská alfa), protože tento pozitivní efekt je odvislý od individuálního servisu každého poradce a chování každého investora a na výpise se neprojevuje jako „peníze navíc“. Na rozdíl od výnosů a nákladů. Pokud bychom započítali i výnosy ze ztracených aktiv, je celý výsledek ještě jednoznačnější (graf 3).

Přestože by kupříkladu omezení perspektivy na čistě nové DPS smlouvy bod zvratu oddálilo, těžko by toto mohlo být při snižující se penetraci mezi občany („vymírání“) vnímáno jako úspěch. Jakkoliv jsou naše výpočty modelové, ukazují totiž svorně na jasný společný jmenovatel. A tím je empiricky velmi silná osa pokles nákladů – pokles provizí – pokles nově sjednaných smluv aktivní distribucí. Aby byl tento deficit vykompenzován, musí několikanásobně vzrůst apetit investorů sjednávat si penzijní spoření sami. Jakkoliv to nejde ve světle dalších novinek (například dětských účtů) a posunutých nákupních zvyklostí mladších generací vyloučit, data tomuto scénáři mnoho šancí nedávají.

Pro stát by nemělo být cílem maximalizovat samotný počet smluv. Cílem je maximalizovat dlouhodobé čisté důchodové bohatství domácností při rozumné fiskální nákladovosti podpory. Pro klienta není optimální ani drahý produkt, ani levný produkt, který si nesjedná, kterému nerozumí nebo v něm zvolí nevhodnou strategii. Pro správce musí být produkt ekonomicky udržitelný, jinak se omezí kvalita správy a inovace. Pro distributora musí existovat odměna za reálnou aktivaci a servis, ale nesmí motivovat k nevhodnému prodeji.

Smutné na celém příběhu je, že rozdíl mezi optimálním funkčním řešením a systém téměř likvidačním je flexibilita v rámci desetin procent proti tvrdému 50bps limitu. Z diskuse se ale vytratily argumenty a výpočty a převládla ideologie a politika. Pokud bychom se totiž měli zaměřit jen na náklady, tak i 50bps je vlastně drahé. Již dnes si může informovaný investor, který má disciplínu, odvahu, otevřenou mysl a jen elementární znalosti a zkušenosti, pravidelně investovat na penzi za poloviční náklady než 50bps. Proč by takový investor využíval penzijní fond? Všichni ostatní potřebují další služby, které nelze dělat zadarmo.

Je tak vlastně docela možné, až pravděpodobné, že za pár let budeme sedět nad dnes rozlívaným mlékem. Postupného propadu účastníků a aktiv ve třetím pilíři (možná s výjimkou alternativních fondů, jichž se regulace poplatků netýká a nucených převodů z rušeného připojištění), s veřejnou debatou, co se vlastně v těch na pohled pěkných změnách udělalo špatně? Možná pak uslyšíme od současných proponentů reformy příběh o „nutných dalších krocích“, státních penzijních fondech a povinné účasti s opt-outem. Než tyto etatistické recepty, nebylo by lepší jít opačnou cestou? Tedy rozumně rozvolnit poměrně excesivní regulaci penzí a pustit do odvětví svěží vánek konkurence a nových hráčů? První přístup mají rádi zastánci velkého státu. Druhý pak většinou funguje.

Odkazy na citované studie

Šindelář, J., & Erben, M. (2018). Does an Attractive Pension Product Design Sell by Itself? The Experience of the Czech Republic. Acta Oeconomica Pragensia, (3).

Jak jsme model počítali?

K výpočtu elasticity byl použit regresní model na ročních datech počtu nově sjednaných smluv 2014-2025. Následný efekt poklesu je modelován vůči počtu smluv sjednaných za rok 2025 (podíl samosjednání bereme jako 15%, modelový pokles provize jej neovlivňuje).

Efekt úspory versus ztracená aktiva vychází z efektu snížení poplatků na AUM DPS v roce 2025, s následnou kumulací a zhodnocením úspory (4 % p.a.). Ztracená aktiva jsou modelována jako součin průměrného flow aktiv na smlouvu s kumulací po letech a počtu nesjednaných smluv z předchozího kroku (při ε = 0,8). Pro finální výpočet je tato veličina rovněž kumulována a modelově zhodnocena stejným výnosem (4 % p.a.).

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.