Penzijko se mění. Opravdu k lepšímu?

Když politici oznamují změny penzijka, zní to tentokrát téměř jako seznam přání střadatelů. Nižší poplatky, vyšší podpora státu i nové možnosti pro mladé. Jenže za atraktivními titulky se skrývá návrh, který neřeší skutečné problémy systému a opakuje chyby z minulosti. Výsledkem tak může být reforma, která pomůže hlavně těm, kteří by si poradili i bez ní.

Doplňkové penzijní spoření (DPS) dozná dle návrhu Ministerstva financí řady významných změn. Ty jsou výsledkem krátké, leč intenzivní diskuze a uchopení jejích závěrů politiky. Když odhlédneme od vzletných slov na tiskových konferencí, jsou změny opravdu k lepšímu? Bohužel, spíše nikoliv. Radovat se může úzká skupina finančně gramotných a uvědomělých „geeků“ typu Lukáše Nádvorníka, ale průměrný občan na konci dne zapláče.

Pohledem z venku to vlastně vypadá docela hezky. Kdo by nechtěl snížení poplatků, omezení administrativy, navýšení příspěvků? K tomu navíc možnost „spořit“ i pro teenagery. Problém je, že i když tyto změny vypadají atraktivně, ve skutečnosti ani jedna z nich neřeší problém penzijka, kterým je nízké zapojení občanů a obrovský kmen ve starých, nevýkonných transformovaných fondech (kterým návrh dává 10 dalších let existence).

Naopak, tyto změny jdou přímo proti snaze zapojit do třetího pilíře více občanů a zvýšit jejich úložky, potažmo jim vysvětlit výhody přechodu do účastnických fondů s vyšším výnosovým potenciálem. Jsou totiž založeny na naivním předpokladu, že DPS se bude nyní prodávat případně převádět samo, bez aktivní distribuce.

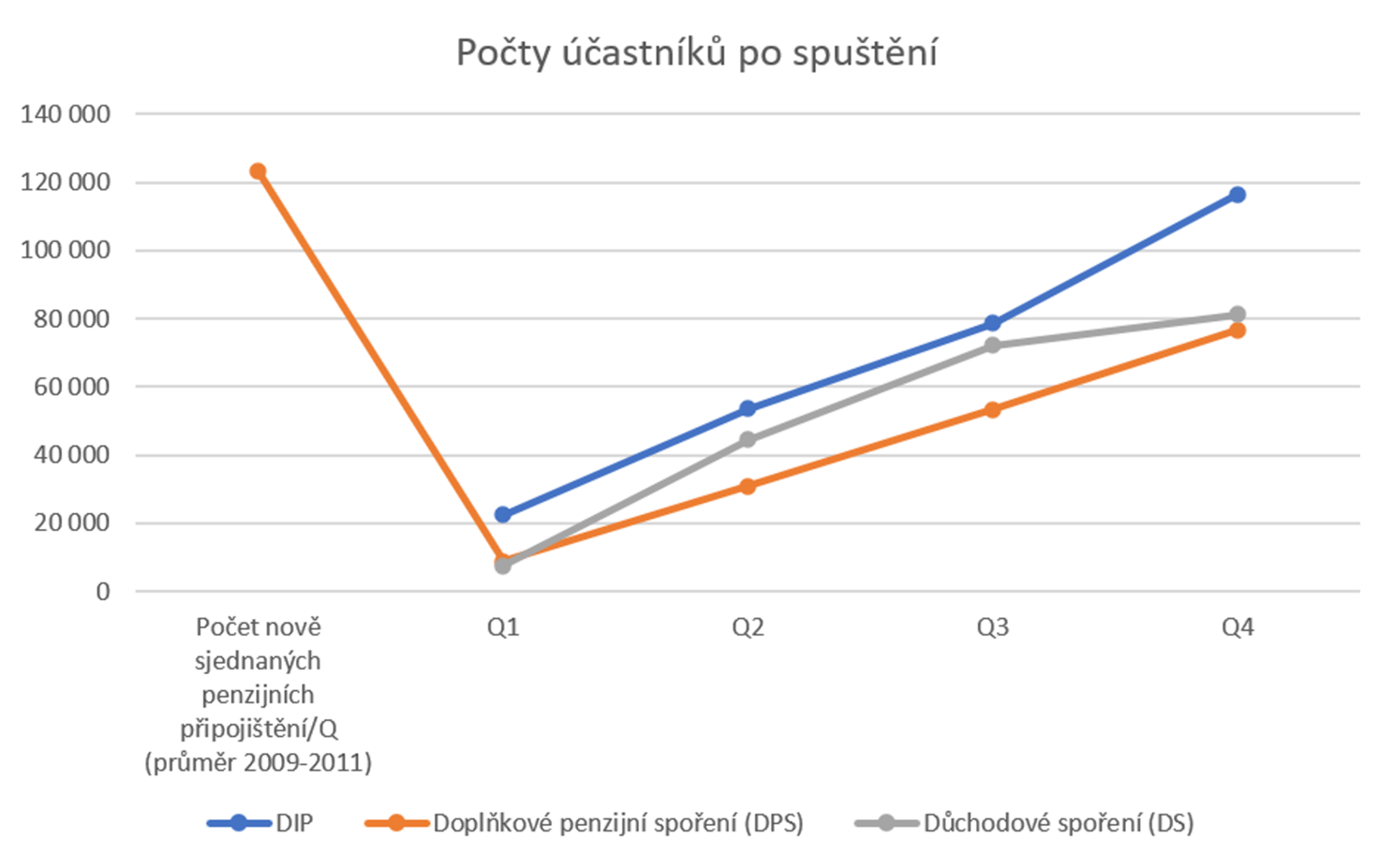

Pokud je vám tato situace povědomá, nejste sami. Vlastně podobný přístup už jsme zažili, jen se na něj možná zapomnělo. Byla jí penzijní reforma, kdy vláda v roce 2013 zavedla tvrdou regulaci (distribuce) DPS a také druho-pilířového Důchodového spoření.

Představa tehdy byla, že „se to bude prodávat samo“, případně se o propagaci výhod nových produktů postará samotný stát (!). Výsledek byl předvídatelný. Jak ukazuje graf, počet nových penzijních smluv se drasticky snížil, zatímco důchodové spoření slovy klasika „ani nevzlétlo“ – jeho minimální penetrace umožnila následně Sobotkově vládě jej obratem zrušit. Srovnejme to s dynamikou ne(pře)regulovaného dlouhodobého investičního produktu (DIP)!

Právě v těchto letech a chybných úvahách tehdejšího establishmentu leží zárodek dnešního problému. Trh s penzijními produkty se díky (pře)regulaci distribuce z velké míry zakonzervoval, a to jak z venku, tak vnitřně, mezi transformovanými a účastnickými fondy.

Přestože závany konkurence od té doby přišly, jádro systému zůstalo relativně statické. Jestliže někdo nyní uvažuje stylem „já jsem si to spočítal a jsem nadšený, navýším penzijko a to určitě udělají i všichni ostatní“, jde o typickou naivní extrapolaci. Představa, že takto smýšlejí masy mladých klientů, kteří si nyní půjdou na místo hrátek s Bitcoinem založit disciplinovaně DPS, je skutečně úsměvná.

Vcelku nemám pochyb, že návrhy z akademické sféry byly taženy dobrými úmysly. Faktem je, že při někdejší penzijní reformě 2013 se ohledně poplatků uvažovalo stylem „časem vyhodnotíme a pak uvidíme“. Současný návrh – a je samozřejmě otázkou, co se z něj stane ve sněmovně – ale volí špatné prostředky pro řešení palčivých problémů, které DPS a vůbec celé soukromé zabezpečení pociťuje. A to je s ohledem na tradičně omezenou politickou kapacitu pro podobná témata opravdu škoda.

Jiří Šindelář

Česká asociace společností finančního poradenství a zprostředkování (ČASF)

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.