Fidelity Funds Germany Fund těží z růstového probuzení německých akcií

Aktivně řízený akciový fond, který unikátně investuje do německých společností různých tržních kapitalizací. Z hlavních sektorů nyní vyzvedává průmysl a zdravotnictví. Od podzimu 2023 podstatně zlepšil svou výkonnost díky odeznívání některých problémů německé ekonomiky i jejím letošním růstovým nadějím. V posledním roce navíc získal výrazný náskok nad svým jediným konkurentem.

Myslíte si na rozdíl od Donalda Trumpa, že zlatý věk Ameriky alespoň načas skončil a růstovou štafetu na akciovém trhu nyní přebírá Evropa? A věříte zároveň v udržitelné probuzení německé ekonomiky podporované veřejnými investicemi do infrastruktury a obrany, které umožňuje dobrá vládní fiskální pozice? Pak vás třeba zaujme aktivně řízený akciový fond orientovaný na německé firmy.

Perspektivní německé společnosti

Fidelity Funds Germany Fund investuje drtivou většinu portfolia do v Německu sídlících nebo působcích akciových společností z různých sektorů. Pokrývá přitom celé spektrum tržních kapitalizací a pro srovnávací účely používá jako benchmark široký akciový index frankfurtské burzy HDAX, který zahrnuje firmy s velkou (large caps) i střední kapitalizací (mid caps). Je veden v euru.

Plusy

- Od července 2023 drží krok s benchmarkem a vede si výrazně lépe než průměr konkurence.

- Sleduje jedinečnou investiční strategii při nedostatečné nabídce konkurenčních fondů.

Mínusy

- Do června 2023 zaostával za benchmarkem a do listopadu 2021 také za průměrem konkurence.

- Představuje nadměrné geografické riziko spojené s koncentrací akciových investic do jedné země – Německa.

Manažerský tým vybírá do portfolia konkrétní akciové tituly způsobem zdola nahoru (bottom-up), tzn. bez stanovení cílového sektorového složení. Zaměřuje se na finančně zdravé společnosti s vysokou návratností investovaného kapitálu a udržitelným svižným růstem ziskovosti, které projevují výraznou inovační aktivitu, mají znatelnou cenovou sílu a zapadají do aktuálních megatrendů. Investiční příležitosti hodnotí manažeři fondu pomocí odvětvových metrik s důrazem na výkonnost, viditelnost a spolehlivost zisků, vedoucí postavení na trhu i principy udržitelnosti ESG. Organizují navíc schůzky se zástupci vybíraných společností a prověřují také jejich zákazníky, dodavatele a konkurenty.

| Velikost fondu k 31.5.2025 | 1037 mil. EUR |

| ISIN | LU0261948227 (třída EUR) |

| Typ fondu | akciový – Německo |

| Vznik fondu | říjen 1990 |

| Vstupní poplatek | max. 5,25 % |

| Manažerský poplatek | 1,50 % (OCF: 1,92%) |

| Benchmark | Deutsche Boerse / FSE HDAX TR |

| ESG: SFDR | článek 8 |

| Počet hvězd od Morningstar | 4 |

| Zdroj: web společnosti | |

Uvedená strategie by měla vést k dlouhodobě nadprůměrnému zhodnocení fondem preferovaných akcií i plnění článku 8 nařízení o zveřejňování informací SFDR. V zájmu omezení rizik respektuje Fidelity Funds Germany Fund základní diverzifikační pravidlo UCITS 5/10/40, podle něhož nesmí váha žádného titulu překročit 10 % a souhrnné zastoupení titulů s vahou 5 % až 10 % musí být do 40 %. Manažerský tým se dále snaží udržet odchylku zastoupení každého sektoru GICS od benchmarku do ±10 procentních bodů, byť nejde o tvrdý limit. Portfolio nejčastěji zahrnuje 30 až 50 akciových pozic (aktuálně 49).

Sázka na průmysl i zdravotnictví

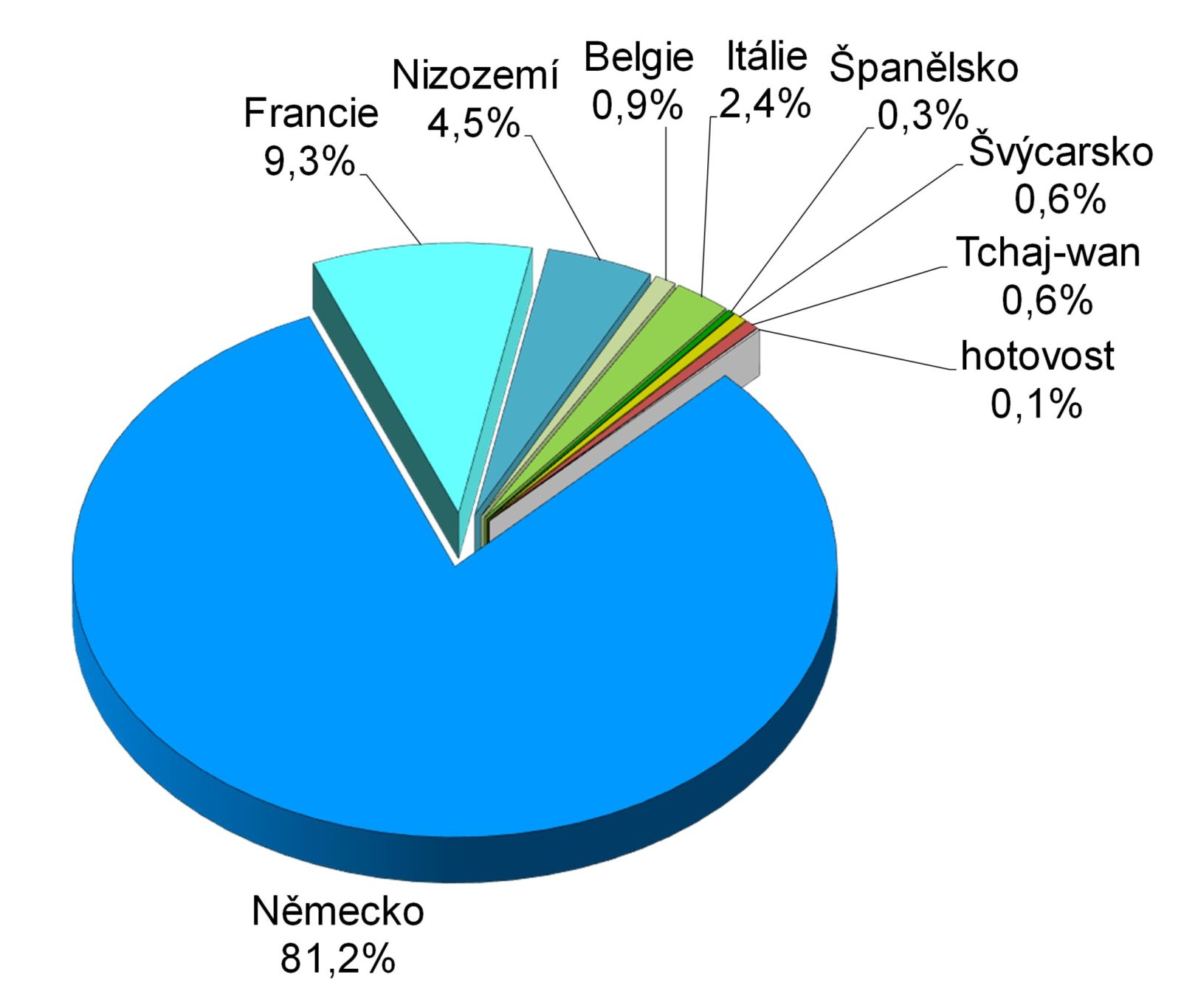

Graf 1 ukazuje, že drtivou většinu portfolia portrétovaného fondu tvoří v souladu se sledovanou strategií akcie německých společností. Ty jsou však oproti benchmarku podváženy (-13 pb.) zejména ve prospěch titulů z Francie (+4 pb. – hlavně Airbus), Nizozemí (+4 pb.) a Itálie (+2 pb.).

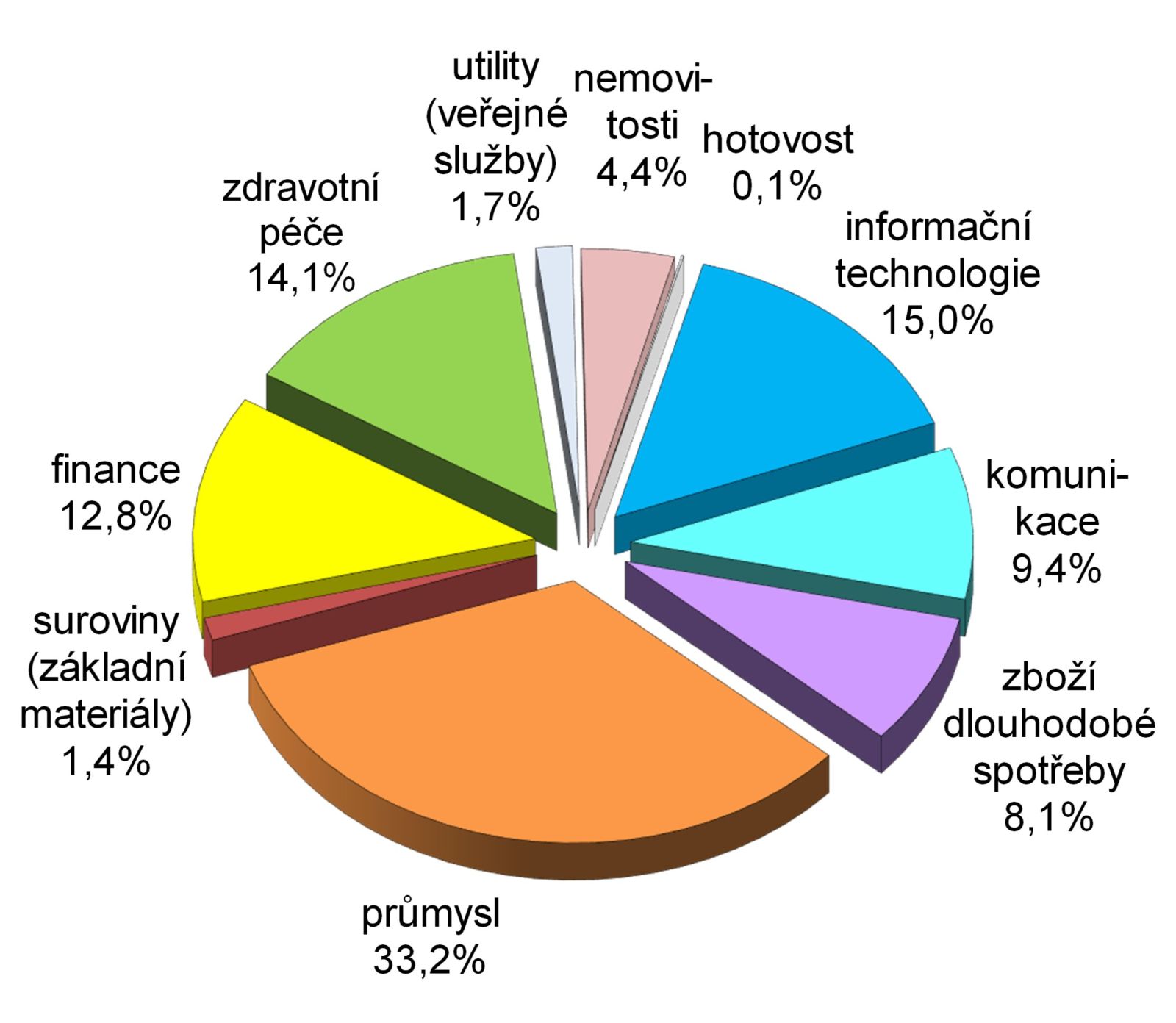

Zajímavější sektorové složení nastiňuje graf 2. Vyplývá z něj, že Fidelity Funds Germany Fund směřuje dobrou třetinu svých investic do průmyslových společností (+3 pb.). S velkým odstupem poskytuje významnou roli také IT firmám zohledněným podobně jako v benchmarku, silně nadváženým zdravotnickým titulům (+8 pb.) i tvrdě podváženým finančním společnostem (-8 pb.).

Tabulka 1 uvádí 10 největších pozic v portfoliu. Fond oproti benchmarku značně nadvažuje výrobce letadel Airbus, výrobce leteckých motorů MTU Aero Engines, zdravotnickou firmu Fresenius a automobilku BMW. Prosazovaná investiční strategie preferuje kvalitní růstové akcie, které nyní portfolio manažeři nacházejí hlavně ve zdravotnictví, leteckém a obranném průmyslu nebo informačních technologiích (SAP). Společnosti z těchto sektorů totiž častěji nabízejí silné obchodní modely a atraktivní růstové vyhlídky. Opatrnější postoj zaujímá manažerský tým vůči některým cyklickým odvětvím, např. producentům chemikálií a celkově automobilkám.

| název pozice | váha ve fondu |

| SAP SE | 9,9 % |

| Airbus SE | 8,2 % |

| Deutsche Telekom AG | 7,6 % |

| Siemens AG | 6,4 % |

| Fresenius SE & Co. KGaA | 5,3 % |

| MTU Aero Engines AG | 4,9 % |

| Rheinmetall AG | 4,4 % |

| Bayerische Motoren Werke (BMW) AG | 4,0 % |

| Siemens Energy AG | 4,0 % |

| Allianz SE | 3,7 % |

| celkem | 58,5 % |

| Zdroj: web společnosti | |

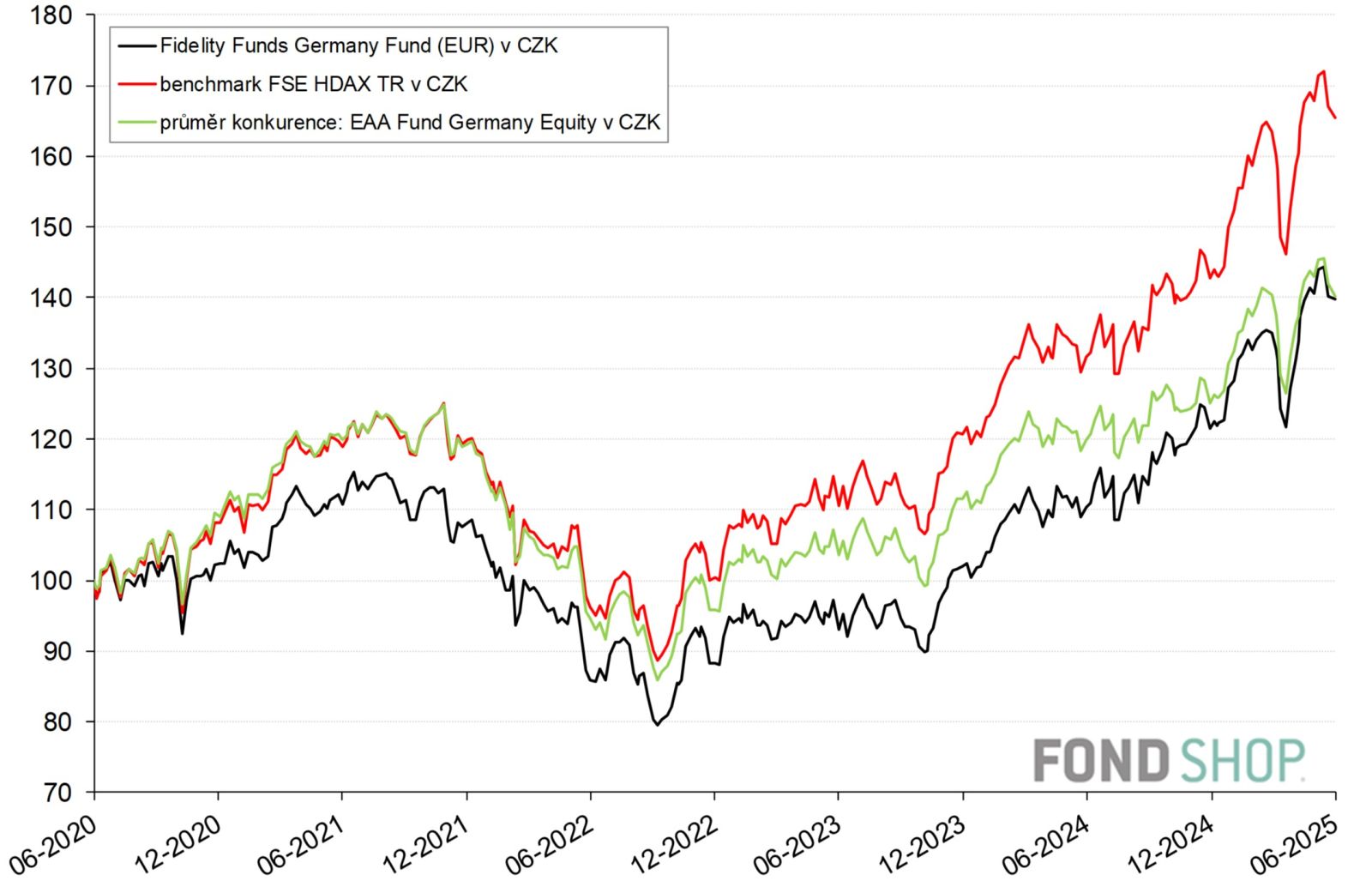

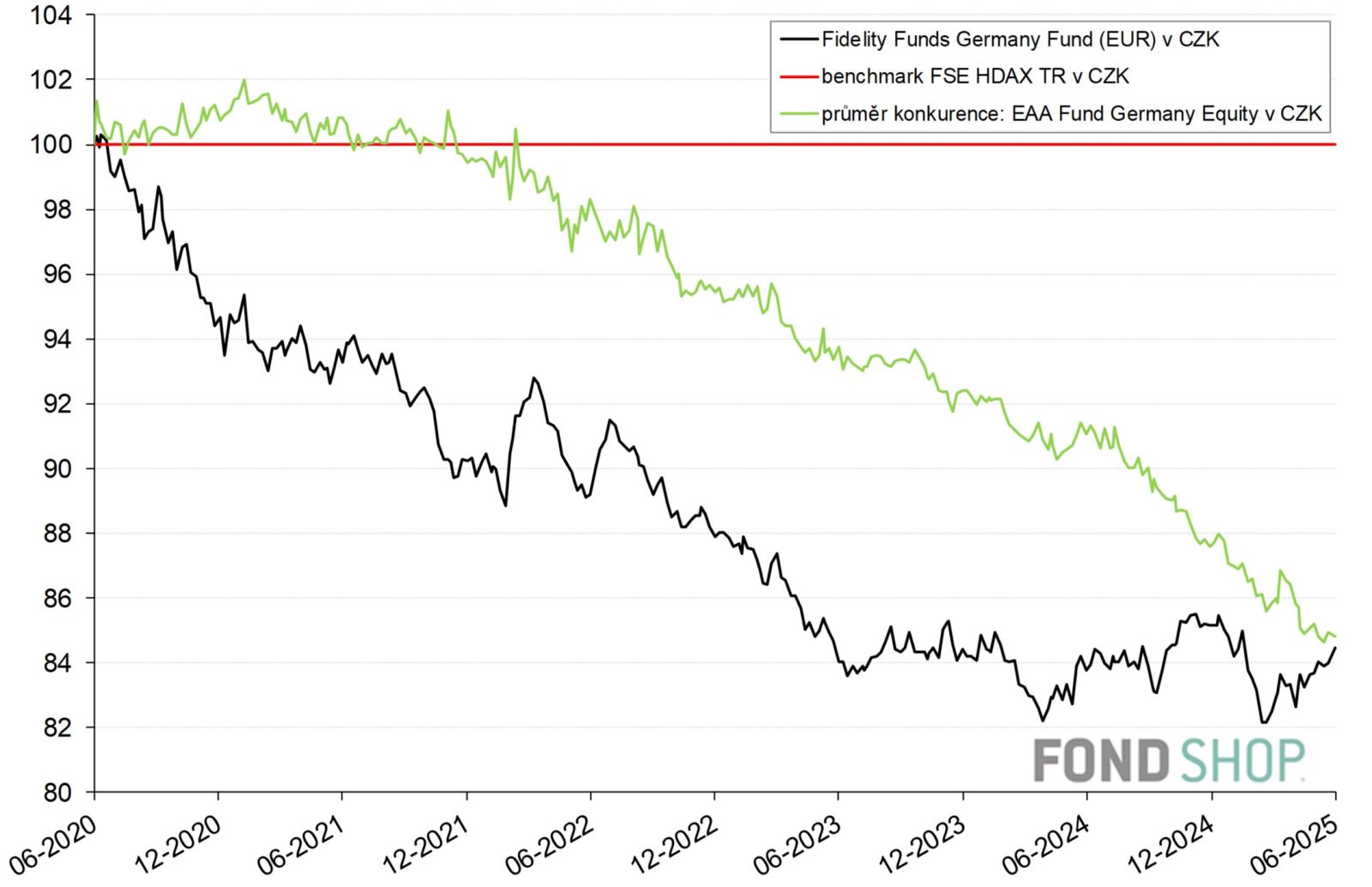

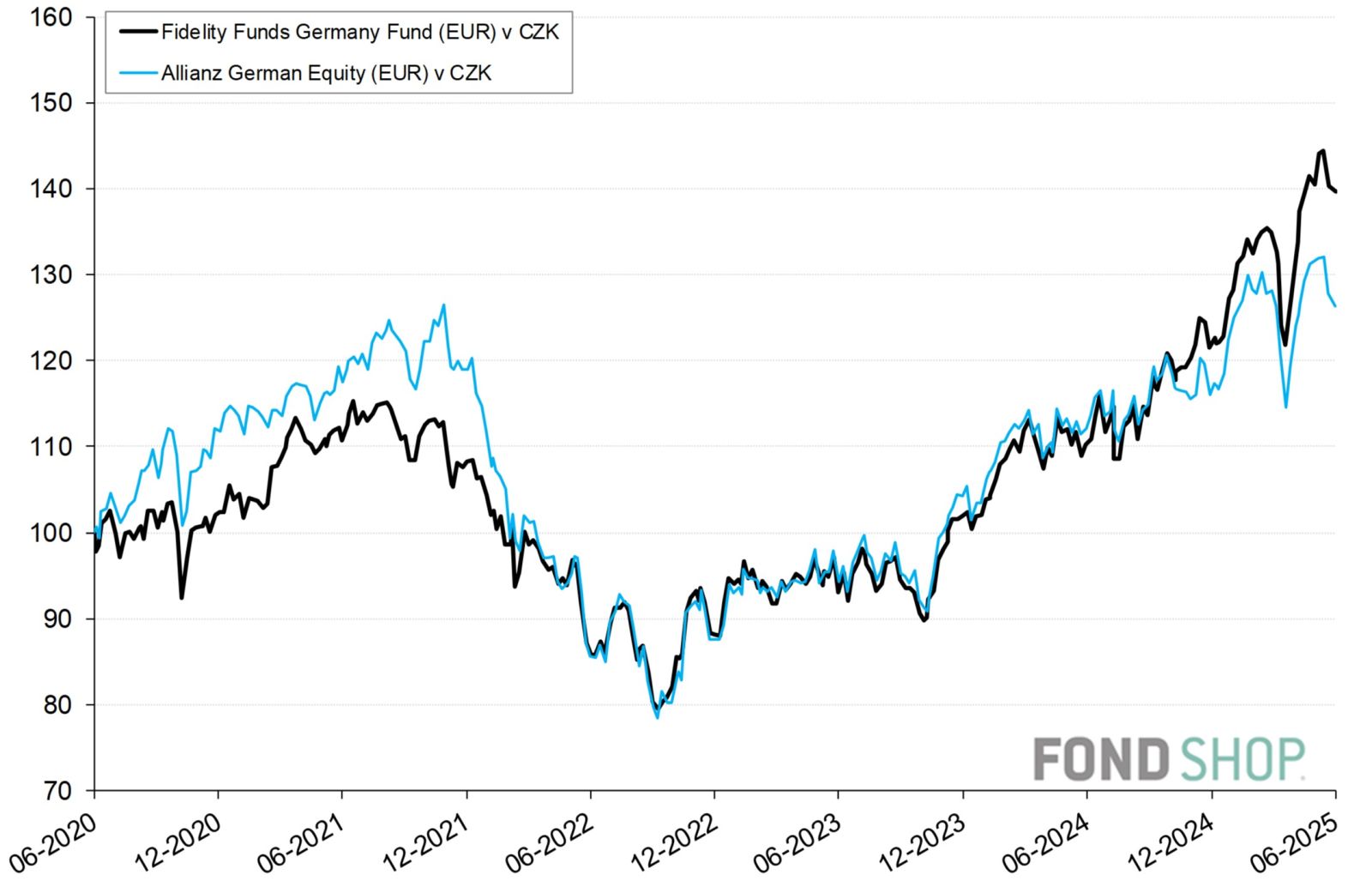

Jasné zlepšení výkonnosti od podzimu 2023

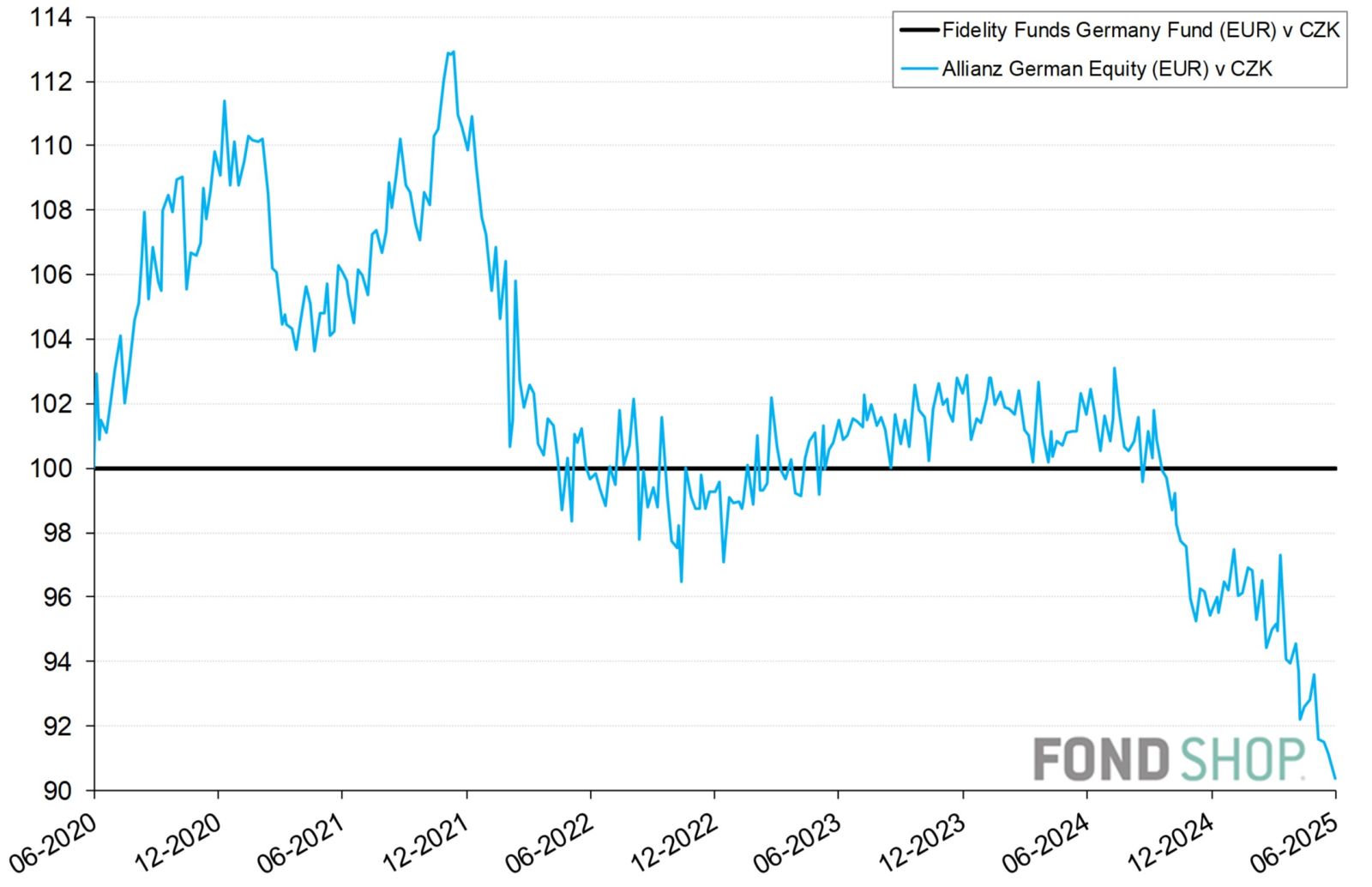

Grafy 3 a 4 srovnávají do koruny přepočtenou 5letou výkonnost portrétovaného fondu s benchmarkem HDAX TR a průměrem konkurence německých akciových fondů z databáze Morningstar. Je vidět, že Fidelity Funds Germany Fund od listopadu 2023 výrazně zrychlil tempo zhodnocování (graf 3). Kromě toho udržel během posledních 2 let krok s benchmarkem, na který dříve rozhodně nestačil (graf 4). Dále si vytvořil náskok nad průměrem konkurence od 2. pololetí 2023, pomocí něhož kompenzoval své někdejší zaostávání do roku 2021, kdy vrcholila proinflační růstová stimulace německé ekonomiky.

fond | průměr konkurence | |

Výkonnost v CZK | ||

| 1 rok (od 24.6.2024) | 26,7% | 17,0% |

| 2 roky (od 26.6.2023) | 50,3% | 35,3% |

| 3 roky (od 24.6.2022) | 62,6% | 48,1% |

| 5 let (od 24.6.2020) | 39,7% | 40,3% |

| 5 let p.a. | 6,9% | 7,0% |

| Zdroj: Morningstar, výpočty autora | ||

Popsané zlepšení absolutní i relativní výkonnosti souvisí s nedávným zmírňováním hospodářských problémů Německa. V pro portrétovaný fond náročném období od podzimu 2021 do léta 2023 doplácela přední průmyslová země mj. na zkracování dodavatelských řetězců (oslabení exportu), závislost na levném ruském plynu (napadení Ukrajiny a protiruské sankce) i zhoršení konkurenceschopnosti vůči Číně. Od roku 2023 však začalo německé ekonomice pomáhat ustupování energetické krize i inflace. Letos navíc dostává růstový impuls díky zmíněným plánům na veřejné investice do infrastruktury a obrany.

Fidelity Funds Germany Fund projevil své výkonnostní klady i zápory. Nabízí přitom jedinečnou investiční strategii, která není v ČR dostatečně pokryta dostupnými konkurenčními fondy. Na německý akciový trh se zaměřuje pouze Allianz German Equity s benchmarkem DAX a výraznější orientací na velké společnosti. Liší se i sektorovým složením portfolia, když oproti portrétovanému fondu poskytuje podstatně větší prostor finančním společnostem (22 %), technologickým firmám (21 %) nebo producentům surovin (8 %), ale klade daleko menší důraz na průmysl (23 %) i zdravotnictví (7 %).

V grafech 5 a 6 srovnávajících 5letou korunovou výkonnost obou fondů si Fidelity Funds Germany Fund vede podobně jako grafech 3 a 4. Na rostoucím trhu do léta až podzimu 2021 musel akceptovat slabší zhodnocení a následně prodělal citelný, i když zpočátku menší pokles než jeho konkurent Allianz German Equity. Konečné vítězství nad ním si však vybojoval v posledním období od října 2024, kdy ho jasně porazil.

Fidelity Funds Germany Fund uvítají hlavně investoři, kteří sází na trvalejší oživení německé ekonomiky v kontrastu s její převládající stagnací v letech 2022 až 2024 a věří, že preferované německé firmy si poradí s domácími strukturálními problémy i americkými dovozními cly. Jako akciový fond na jednu zemi by však měl tvořit pouze doplňkovou pozici s podílem na akciové složce investorského portfolia do 10 %.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.