Fond Amundi CPR Europe Defense těží z boomu evropského obranného průmyslu

Evropská obrana se stala významným investičním tématem vzhledem k nárůstu geopolitického napětí v posledních 3,5 letech, kdy zuří rusko-ukrajinská válka. Loni zvolený prezident USA Donald Trump navíc tlačí evropské členy NATO do vyšší finanční spoluúčasti. Většina evropských vlád se tak letos rozhodla podstatně posílit obranné výdaje, často i za cenu rozvolnění rozpočtových pravidel. Na trvající poptávce po produkci evropských zbrojovek a dalších firem vydělávajících na armádních zakázkách staví nový tematický akciový fond, který si níže představíme.

V posledních letech stojí Evropa před viditelnou potřebou posílit a modernizovat své obranné kapacity. Kromě druhého zvolení Donalda Trumpa prezidentem USA a jeho požadavku na razantní prohloubení finanční účasti evropských členů NATO v hrazení obranných výdajů představují druhý důvod válečné aktivity Ruské federace proti Ukrajině. I když nyní vyvíjejí světoví lídři diplomatické úsilí s cílem tento konflikt zastavit, nelze při dosavadních zkušenostech s rychlým zbrojením a neústupností Putinova Ruska vyloučit ani rozšíření jeho válečných záměrů o další země během následujících 5 až 10 let. Dnes sice na členy NATO ani země EU (nikdo) vojensky neútočí, ty však musí občas reagovat na incidenty ve vzdušném nebo námořním prostoru, jakož i kybernetické a dezinformační útoky ze strany ruských subjektů.

Popsané tendence stimulují poptávku po investicích do evropské obrany a podporují dlouhodobý růstový potenciál zbrojařských firem, jakož i ostatních společností budujících obrannou infrastrukturu.

Záměr vydělat na evropské obraně jako samostatném tématu

Na uvedených myšlenkách vznikl nedávno tematický akciový fond (Amundi) CPR Invest – Europe Defense. Bude se zaměřovat na větší evropské společnosti navázané na hodnotový řetězec obrany. Půjde většinou o průmyslové firmy působící ve vojenské i civilní sféře včetně logistických a strojírenských podniků. Doplní je také poskytovatelé služeb v oblasti IT a komunikací pro armádu. Možné příklady shrnuje obrázek 1. Z geografického pohledu projeví fond zájem o především společnosti, které sídlí nebo provozují hlavní obchodní činnost v EU či EHP (Norsku) a dále v UK nebo Švýcarsku.

(Amundi) CPR Invest – Europe Defense je koncipován jako aktivně řízený fond se snahou překonávat celý evropský akciový trh během doporučené doby držení alespoň 5 let. Přesněji vymezuje jeho investiční strategii složený benchmark, na němž se podílí 50 % sektorový akciový index MSCI Europe Industrials NR pokrývající evropský průmysl a zbývajícími 50 % dílčí akciový index MSCI Europe Aerospace & Defense NR, který reprezentuje evropské průmyslové odvětví letectví a obrany. Podle geografického složení benchmarku lze v portfoliu očekávat vysoké zastoupení francouzských a s odstupem i britských a německých firem.

Fond ovšem může investovat i do akciových pozic mimo benchmark a celkovým složením portfolia (na úrovni zemí) se od něj výrazněji odchýlit. Kromě toho bude klást u vybíraných titulů důraz na plnění ESG kritérií s cílem dosahovat lepšího ESG skóre, než jaké nabízí benchmark. Prosazovaná strategie tak splňuje požadavky článku 8 nařízení o udržitelnosti SFDR.

Korunoví investoři uvítají nabídku měnově zajištěné korunové třídy vůči základní eurové s poměrnou nízkou minimální investicí 5 000 CZK (resp. 500 CZK na pravidelné měsíční bázi). Nákladovost vychází rovněž přijatelně na to, že jde o aktivně řízený akciový fond, jemuž klade úzké tematické až odvětvové zaměření či geografické omezení nemalé nároky na kvalitu investičního procesu. Nákup korunové třídy obnáší vstupní poplatek 3 % a dále je třeba počítat s průběžnými náklady na správu fondu, které se odhadují na 1,95 % p.a. Z toho činí manažerský poplatek 1,60 % p.a. Nevýhodou je 15% výkonnostní poplatek ze zhodnocení nad benchmark.

Dobrá investiční příležitost…

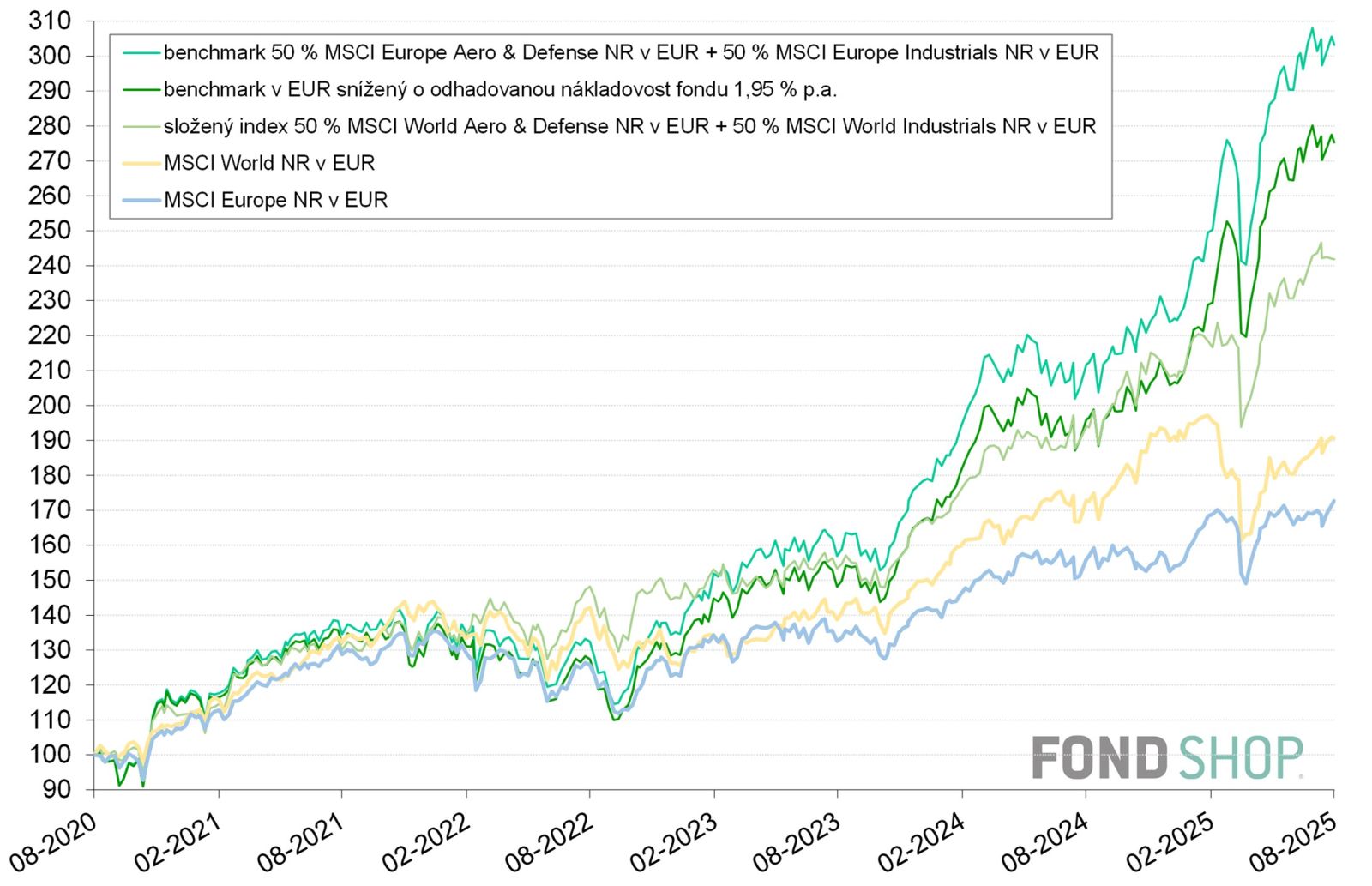

Vzhledem k nedávnému vzniku fondu v červenci 2025 nemá smysl rozebírat jeho dosavadní výkonnost. Můžeme se ale podívat na eurovou výkonnost benchmarku, která je relevantní i pro měnově zajištěnou korunovou třídu fondu. Graf 1 srovnává 5letý eurový vývoj benchmarku a jeho verze očištěné o nákladovost fondu 1,95 % p.a. s analogickým složeným akciovým indexem na téma obrany pro globální vyspělé trhy (místo evropských) i se základními akciovými indexy MSCI World a MSCI Europe. Benchmark očištěný o nákladovost vystihuje strategii představeného aktivně řízeného fondu pouze orientačně (důvody viz výše).

Během pandemického oživení globální ekonomiky, které zesílilo od listopadu 2020, nejprve benchmark (v obou zobrazených verzích) nevybočoval svým růstem z řady, případně vykázal mírně vyšší zisky než index MSCI Europe. V prvních 3 čtvrtletích roku 2022, kdy se naplno projevila globální inflační vlna s vyústěním do stagflace, pak benchmark prodělal podobný pokles jako index MSCI Europe a oba utrpěly trochu větší ztráty než index MSCI World. Evropskou ekonomiku zasáhlo výrazněji než ostatní části světa rozpoutání války Ruska proti Ukrajině a přijetí mnoha doprovodných sankcí, postihujících i obranný průmysl.

Ovšem od 4. čtvrtletí 2022 generuje benchmark silný náskok v rámci evropských i globálních akcií a s krátkými přestávkami ho udržuje až dodnes. Před necelými 3 lety se totiž mohutná stagflace evropské ekonomiky vydala na ústup a současně rostla na důležitosti potřeba navyšovat evropské obranné rozpočty, stejně jako samotnou vojenskou pomoc Ukrajině – zejména od podzimu 2023, kdy Rusko začalo mít převahu na frontě. Další impuls přineslo na podzim 2024 zvolení Donalda Trumpa prezidentem USA, který daleko více než předchozí Bidenova administrativa tlačí evropské státy do samostatného financování vlastní obrany.

Evropská obrana proto již nějakou dobu představuje významné investiční téma. Není tak divu, že benchmark diskutovaného fondu letos snadno zdolal citelné zakolísání akciových trhů během 1. pololetí 2025 kvůli razantnímu navýšení amerických dovozních cel, na rozdíl od všeobecných akciových indexů MSCI Europe a MSCI World. Většina evropských států navíc hodlá (v rámci svých závazků v NATO) navyšovat obranné výdaje i v příštích letech, a to často navzdory nárůstu již beztak vysokého zadlužení, protože se bojí rozšiřování ruské agrese.

…která však dnes obnáší riziko korekce

Ačkoliv letos vlak evropské obrany stále rychle jede, neměli by investoři ignorovat dosavadní nadměrné zhodnocování příslušného tržního segmentu, vedoucí k jeho současným vysokým valuacím. Např. poměr P/E akciového indexu MSCI Europe Industrials dosáhl koncem července hodnoty 24,9 a u dílčího indexu MSCI Europe Aerospace and Defense šlo dokonce o 49,8 ve srovnání s P/E 16,1 u základního indexu MSCI Europe. Podobně napjaté jsou i poměry P/E Fwd a P/BV. To do budoucna zvyšuje pravděpodobnost citelné korekce, jakkoliv dlouhodobě má prezentované téma smysl díky uvedeným příznivým faktorům a neustávajícímu útočnému chování Ruska.

Ačkoliv letos vlak evropské obrany stále rychle jede, neměli by investoři ignorovat dosavadní nadměrné zhodnocování příslušného tržního segmentu, vedoucí k jeho současným vysokým valuacím.

Spouštěčem korekce se paradoxně může stát případný pokrok v aktuálních jednáních prezidentů USA, Ukrajiny a Ruska směrem ke zmírnění konfliktu. Takový optimistický scénář pro evropský mír by nastal hlavně při vyčerpání válčícího Ruska a nejspíš by neprospěl drahým evropským obranným akciím. Eventuální delší uklidnění situace (podobně jako po druhé minské dohodě v roce 2015) zkrátka vyšle řadě evropských států politický signál ke zpomalení investic do obrany při napjatých rozpočtech. Navíc za 4 roky již (asi) bude prezidentem USA někdo jiný než Donald Trump. Domácí politická rizika v tomto ohledu představují i volební úspěchy stran, které vyjadřují odpor k razantnímu navyšování obranných výdajů nebo se nechtějí konfrontovat s Ruskem – typicky AfD v Německu.

Vedle toho existují i makroekonomická rizika, zejména nečekaný příchod recese evropské ekonomiky a/nebo vzestup úrokových sazeb na pozadí dluhové krize či zvýšených inflačních tlaků. Byznys obranných firem je totiž vystaven na dlouhodobých, často vládních zakázkách třeba s 5 až 10letým horizontem realizace. Nejistota kolem poptávky nebo nákladů na financování jejich drahým akciím neprospívá.

Pouze pro odvážné

Fond Amundi CPR Invest – Europe Defense je vhodný pro investory hledající nadstandardní zhodnocení, které může obranný průmysl nabídnout, pokud bude Evropa (nejen) kvůli ruské hrozbě dlouhodobě zvyšovat výdaje na obranu. Protože je ale fond úzce zaměřený jen na sektor obranného průmyslu, je potřeba počítat s vyššími výkyvy a měl by tak v portfoliu fungovat spíš jako jeho „koření", ideálně do 10 % akciové části.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.