Make Europe Great Again je tady a Evropa se probouzí!

Evropa stojí na křižovatce. Po letech ekonomických výzev, geopolitických otřesů a strukturálních změn se kontinent nachází v bodě, kdy musí znovu získat svou konkurenceschopnost a růstový potenciál. Budíčkem byl přitom docela překvapivě někdo úplně jiný než evropští politici. Byl jím Donald Trump. Příležitosti pro investory mohou být obrovské – od inovativních technologií až po posílení strategických průmyslových odvětví. Jaké sektory budou tahouny evropského oživení? Kde hledat atraktivní investiční příležitosti v době, kdy se Evropa snaží znovu definovat svou pozici v globální ekonomice?

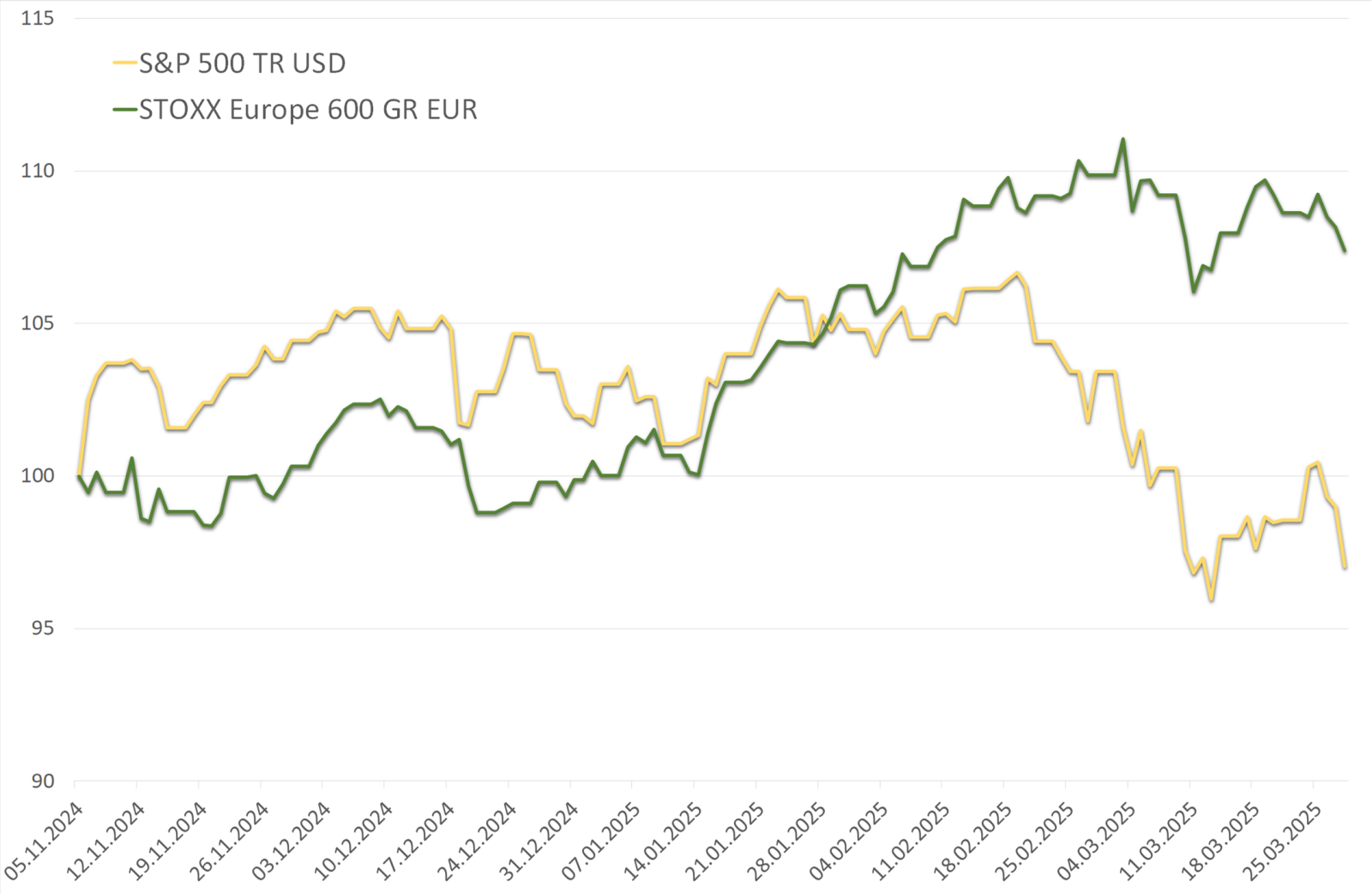

Evropské akcie za těmi americkými po dlouhé roky výrazně zaostávaly. Důvodu bylo více, ale mezi ty hlavní patřila například absence větších technologických firem na evropských burzách, poněkud přehnaná regulace a celkově jakási „strnulost“ evropské ekonomiky.

Třeba sehnat peníze na rozjezd start-upu v USA bylo vždy daleko jednodušší než v Evropě. A když jste neuspěli, taky se zas tak moc nestalo, řada slavných firem vznikla až jako několikátý pokus. Evropa v tomto prostě byla dlouhé roky jiná.

Ovšem před pár měsíci se něco změnilo. Do úřadu amerického prezidenta byl zvolen Donald Trump. Jeho politika měla podle většiny názorů prospívat hlavně americkým akciím, domácím společnostem. Jenže dění od začátku roku ukazuje, že tato úvaha je minimálně prozatím chybná.

Nástup Donalda Trumpa do úřadu a jeho notně nevyzpytatelná politika nejen v oblasti cel jako by probrala Evropu z letargie. A evropské akcie na rozdíl od těch amerických vyrazily vzhůru, resp. zatím odolávají výrazné korekci. Čím to je a kde hledat v Evropě příležitosti?

Evropa se staví na vlastní nohy

Dalo by se říci, že probuzení Evropy a evropských akcií stojí na třech základních pilířích.

1. Obří obranné a infrastrukturní výdaje

Prvním a velmi hmatatelným důvodem pro optimismus ohledně evropských akcií jsou rostoucí obranné a infrastrukturní výdaje, které už nejsou jen politickým gestem, ale skutečným investičním impulsem.

Německo – největší ekonomika Evropy – v březnu schválilo ambiciózní zhruba 10letý plán výdajů na obranu a infrastrukturu v celkovém objemu přes 500 miliard eur, což zahrnuje jak peníze na modernizaci Bundeswehru, tak stovky miliard do železnic, digitalizace, ale i zelených technologií.

Tento plán je v poměru k HDP Německa větší než například výdaje spojené s obnovou Východního Německa po pádu Berlínské zdi. A když k tomu přičteme další očekávané vyšší výdaje na zbrojení - Německo má v plánu dosáhnout 3,5% cíle výdajů HDP na obranu, přičemž v roce 2023 to bylo jen cca 1,5 % – pak se dostaneme na vyšší čísla v poměru k HDP, než byl slavný a obří Marshallův plán po druhé světové válce.

Nejen v Německu přitom dochází ke strukturální změně v rámci NATO – počet států, které skutečně plní cíl 2 % HDP na obranu, vzrostl z pouhých tří v roce 2014 na očekávaných 18 členů v roce 2024, přičemž další plánují výdaje navyšovat nad tuto hranici.

Například Polsko už nyní investuje přes 4 % HDP do obrany, což je více než dvojnásobek aliančního minima. To vše vytváří silnou poptávku po zbrojní technice, IT systémech, logistice a infrastruktuře. Investoři tak mají unikátní příležitost vsadit na růst evropských firem z obranného, dopravního a technologického sektoru – včetně těch, které byly donedávna přehlížené nebo považované za „nudné státní dodavatele“.

2. Obnova Ukrajiny

Situace na Ukrajině je velmi komplikovaná, nicméně lze doufat, že v nějaké rozumné době dojde k uzavření míru. Jeho podmínky lze jen stěží předvídat, ostatně je to spíše politická záležitost, nicméně dopad na ekonomiku Evropy a evropské akcie může být značný.

Podle Světové banky by projekty spojené s obnovou Ukrajiny mohly v příštím desetiletí přinést cca 486 miliard dolarů v nových inženýrských a stavebních pracích. Například analytici Morgan Stanley se sice domnívají, že toto číslo může být nakonec spíše poloviční, přesto by ale šlo o velmi vysoké výdaje zejména na infrastrukturu. A na těch by se dozajista měly nějakou měrou podílet evropské firmy, i když lze čekat, že zájem budou mít i společnosti z USA.

3. Levnější energie?

Dalším faktorem, který může podpořit evropské oživení, je pokles cen energií. Objevují se totiž spekulace, že by v případě příměří na Ukrajině mohlo dojít k obnovení dodávek ruského plynu, což by pomohlo snížit inflační tlak zejména v energeticky náročných odvětvích.

Například v Morgan Stanley jsou v tomto ohledu ale spíše skeptičtí – politická situace zůstává složitá a velká část evropské poptávky po plynu už byla nahrazena dovozem z USA. Přesto však panuje názor, že by případné uklidnění situace na východě mohlo výrazně zlepšit inflační očekávání, což by uvolnilo ruce centrálním bankám ke snižování sazeb. A to by mohlo dodat evropským trhům další růstový impuls.

Není vše bez rizika

Evropské akcie letos výrazně ožily. Od začátku roku, měřeno ke konci března, posílil panevropský index STOXX Europe 600 zhruba o 4 % a několikrát se dostal na nejvyšší úrovně od roku 2000. Ještě více vzhůru vyletěly třeba polské akcie.

Nejvíce září dříve přehlížené obory: laťku nárůstů nasadily zbrojní tituly – evropský index obrany a letectví vyskočil o desítky procent, ovšem valuace těchto firem vystoupaly na úrovně běžné spíše u luxusních či technologických společností. Extrémní výkyvy vidíme i u menších spekulativních titulů – například akcie satelitové firmy Eutelsat v březnu vystřelily o více než 100 % za pár dnů, když investoři začali spekulovat o tom, že by společnost mohla nahradit Starlink na Ukrajině. Tak prudké zisky ale vyvolávají otázky, zda se v některých segmentech trh nepřehřívá a nevznikají malé bubliny.

Hlavním rizikem nyní je, že očekávání – včetně těch spojených s brzkým ukončením války na Ukrajině – předběhnou realitu. Aktuální ceny už počítají s ideálním scénářem – masivními výdaji, rychlým růstem zisků a bezproblémovým geopolitickým vývojem.

Pokud však realita zaostane (například se slíbené investice opozdí nebo poptávka ochladne), může euforie splasknout stejně rychle, jako vznikla a vyústit v korekci. Investoři by proto měli krotit přehnaný optimismus a mít na paměti, že žádný strom neroste do nebe.

Evropa má dnes skutečně šanci znovu zazářit. Důvody k optimismu existují, ovšem nesmí je převážit naivita. Bude záležet, zda evropské státy dokážou chytit příležitost za pačesy – a nejen rozdávat dotace, ale i vytvořit prostředí, kde se podnikatelé nebojí riskovat a inovovat.

Make Europe Great Again nemusí být jen slogan – ale bude to chtít víc než pár rozpočtových injekcí. Bude to chtít odvahu.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.