Sirius Investments Biotech: vydělejte na tom, že pomůžete lidem k lepšímu zdraví

Nový (pod)fond kvalifikovaných investorů, který koncentruje své portfolio do hedgeových fondů zaměřených na perspektivní biotechnologické společnosti především z USA. Ty svými vyvíjenými léky pokrývají více oborů medicíny. V portfoliu významně rezonuje téma stárnutí populace, stavící do popředí onkologii nebo neurovědy. Jedná se o značně dynamickou investici s cílovým dlouhodobým výnosem 10 % až 15 % ročně.

Biotechnologie patří z investičního pohledu k dynamickým oborům s nadějí na silné zisky, ale současně i s rizikem velkých ztrát. Na jedné straně si vážně nemocní lidé, jejich rodiny a celá společnost cení vysoko každé šance na podstatné zlepšení zdravotního stavu a návrat do normálního života. Ovšem nákladný a dlouhý vývoj nových léků často nutně končí neúspěchem: přípravek například v rámci několikastupňového klinického testování vykáže nedostatečný pokrok v léčbě nebo je jeho užití spojeno s nadměrným výskytem nežádoucích vedlejších účinků.

Vzhledem ke stárnutí populace lze očekávat, že vliv biotechnologického odvětví celosvětově poroste. Pro investora, který by se chtěl v odvětví biotechnologií třeba i z důvodu tohoto „megatrendu“ systematicky investičně pohybovat, však není lehké k němu získat přístup. Investor by měl rozumět nejen finančním ukazatelům, ale hlavně se orientovat v medicíně, farmakologii a biochemii, aby uměl spolehlivěji odhadnout, který biotechnologický projekt má naději na úspěch a který ne. Tato nutná kombinace znalostí představuje kritickou bariéru pro vstup a úspěšný „pobyt“ v tomto odvětví.

Samozřejmě je možností investovat do celého trhu pasivní formou (skrze index). Tato strategie však v biotechnologiích nefunguje, a to z důvodu, že disperze ve výsledcích podkladových aktiv je ve srovnání s jinými sektory enormní. Pro ilustraci, pokud se v indexu polovina firem z důvodu úspěchu cenově zdvojnásobí a druhá polovina skončí nulou (takové výsledky v sektoru biotechnologií nejsou vůbec zřídkavé), index se nikam nehne. Disperze výnosů pod povrchem indexu však pro znalé dokáže vytvořit spoustu příležitostí pro výrazný tržní nadvýnos.

Níže si představíme letos vzniklý (pod)fond kvalifikovaných investorů (FKI) Sirius Investments Biotech, který investuje do hedgeových fondů zacílených na toto odvětví. Výhodou je, že dotyčné biotechnologické hedgeové fondy řídí portfolio manažeři právě s lékařským, biochemickým nebo farmakologickým vzděláním, které poskytují jejich investiční strategii kvalitní odborné zázemí a potřebný náhled do různých oborů medicíny. Tím je možné i na (zvenčí) stagnujícím trhu dosahovat vysokých výnosů.

Dlouhodobě atraktivní, ale rizikové odvětví

Sirius Investments Biotech drží ve svém koncentrovaném portfoliu typicky 5 až 10 menších hedgeových fondů, působících v odvětví před-komerční biotechnologie. Pokladové fondy se tedy zajímají o firmy, které nakládají s potenciálními biologickými léčivy ještě ve fázích výzkumu, vývoje a testování – zkrátka před uvedením na trh. Z investičního pohledu jde převážně o malé společnosti z kategorie small cap. Z jejich laboratoří však pochází většina nově schvalovaných léků na světovém trhu.

| Velikost fondu k 31.7.2025 | 167 milionů CZK |

| ISIN | CZ1005200095 (měnově nezajištěná třída BN CZK) CZ1005200830 (měnově zajištěná třída BZ CZK) |

| Typ fondu | FKI s koncentrovaným portfoliem menších specializovaných biotechnologických hedgeových fondů |

| Vznik fondu | prosinec 2024 (měnově nezajištěná třída BN CZK) duben 2025 (měnově zajištěná třída BZ CZK) |

| Vstupní poplatek | max. 3,1 % |

| Manažerský poplatek | 1,5 % (OCF: 1,77 %) |

| Výkonnostní poplatek | 10 % z celkové výkonnosti (high-water mark) |

| Benchmark | není |

| Frekvence oceňování | měsíčně |

| Likvidita vypořádání | Do 6 měsíců od nejbližšího dne ocenění (posledního kalendářního dne v měsíci) |

| Minimální investice | 1 milion CZK |

| Zdroj: web společnosti | |

Podnikání v biotechnologiích je zatíženo velkou mírou nejistoty a různými riziky. Kromě náročnosti samotného výzkumu a vývoje existují i další důvody, proč se akcie biotechnologických small capů vyznačují vysokou volatilitou i na poměry akciového trhu:

- Přísná regulace. Schvalovací procesy pod taktovkou kontrolních úřadů jako FDA a EMA někdy trvají 10 a více let. Zpomalují tak vývoj léčiv a stojí stovky milionů dolarů. V konečné fázi navíc regulátoři pustí na trh jen zlomek biotechnologických produktů (cca 10 %). Většina neúspěšných léků přitom nenachází jiné (třeba veterinární) využití.

- Nefungování valuačních metrik. Malé biotechnologické firmy, které ještě neuvedly svůj lék na trh, bývají až na výjimky ztrátové a nedává u nich smysl základní poměr P/E ceny akcie k zisku na akcii (je záporný) nebo obdobné metriky. Odhad jejich investiční perspektivy pak vyžaduje spíše odborné znalosti v oblasti farmakologie (postup výroby léků) a biochemie (účinnost léčby) než porozumění podnikovým financím. Správně uchopit tyto příležitosti dokáže většinou jen hrstka zdravotnických expertů, zatímco pro běžné investory jde o těžko překonatelný oříšek.

- Patentové spory. Vývoj nových biologických léků může (i nechtěně) napodobit již existující léky konkurenčních společností, které v mnoha takových případech iniciují patentové spory. Soudní rozhodnutí o zpochybnění nebo naopak uznání platnosti patentu určuje, zda malá biotechnologická firma bude za svou náročnou práci a zvládnutí regulačních výzev náležitě odměněna. Opět se zde místo klasických investičních úvah vyplatí expertiza, tentokrát na úrovni patentového práva v oblasti biotechnologií.

Překonávání bariér investování s využitím odborného zázemí

Uvedené bariéry kladené investování v tomto sektoru se snaží překonat důmyslná strategie (pod)fondu Sirius Investments Biotech. Ten pouze okrajově drží přímé pozice v akciích veřejně obchodovaných biotechnologických společností a drtivou většinu svého portfolia investuje do na ně specializovaných (long/short) hedgeových fondů. Tyto hedgeové fondy samozřejmě disponují i finančními analytiky schopnými využívat různých tržních příležitostí a zohlednit sentiment investorů nebo makroekonomické faktory. Dominantně však jejich chod řídí odborníci ve shora uvedených disciplínách.

Pro výběr hedgeových fondů do portfolia Sirius Investments Biotech se uplatňují poměrně náročná kritéria. Základní obrysy investiční strategie popisuje provozní ředitel, člen představenstva a partner Sirius investiční společnosti Martin Lobotka: „Investujeme do menších hedgeových fondů (typicky do 500 mil. USD), nacházejících se mimo hledáček velkých institucionálních hráčů, s vedením, které kombinuje znalosti z finančního světa se znalostmi z oblastí, jako je farmakologie, biologie, medicína a biochemie. Důležitá je pro nás historická výkonnost, nicméně nebráníme se ani fondům bez ní v případě, že dojde třeba k vyčlenění osvědčeného týmu do samostatného fondu.“

Investujeme do menších hedgeových fondů, nacházejících se mimo hledáček velkých institucionálních hráčů, s vedením, které kombinuje znalosti z finančního světa se znalostmi z oblastí, jako je farmakologie, biologie, medicína a biochemie.

V současnosti se v portfoliu nachází celkem 7 hedgeových fondů. Sirius investiční společnost jejich jména nezveřejňuje, protože je považuje za své know-how. Doplňkovou roli hrají akcie jednotlivých společností, které ale mají celkovou váhu pouze 5 %.

Tyto hedgeové fondy v portfoliu vykazují z historického hlediska schopnost generovat výrazný (dvouciferný) tržní nadvýnos („alfa“). Je to právě důsledek jejich schopnosti s rozumnou mírou pravděpodobnosti předvídat úspěch konkrétních vyvíjených léků, a to i v situaci, kdy celkový trh „nikam“ nejde. K dlouhodobé schopnosti podkladových hedgeových fondů generovat výrazný nadvýnos se nyní jako atraktivní investiční propozice může přidat i historicky nízká valuace sektoru.

Jasná orientace na USA, silný zájem o onkologii

Vzhledem k dominantní zámořské kotaci biotechnologických společností obecně není překvapivé, že představený (pod)fond realizuje rozhodující většinu investic ve Spojených státech. „Ačkoliv to nebyl náš explicitní záměr, fondy v portfoliu Sirius Biotech mají v tento moment sídlo výhradně v USA. U podkladových aktiv fondů v tomto podfondu se ze 4/5 jedná o americké biotechnologické společnosti, ve zbytku pak zhruba rovnoměrně o Evropu a o zbytek světa (zejména Izrael, Kanada a Hong Kong),“ komentuje geografickou alokaci Martin Lobotka.

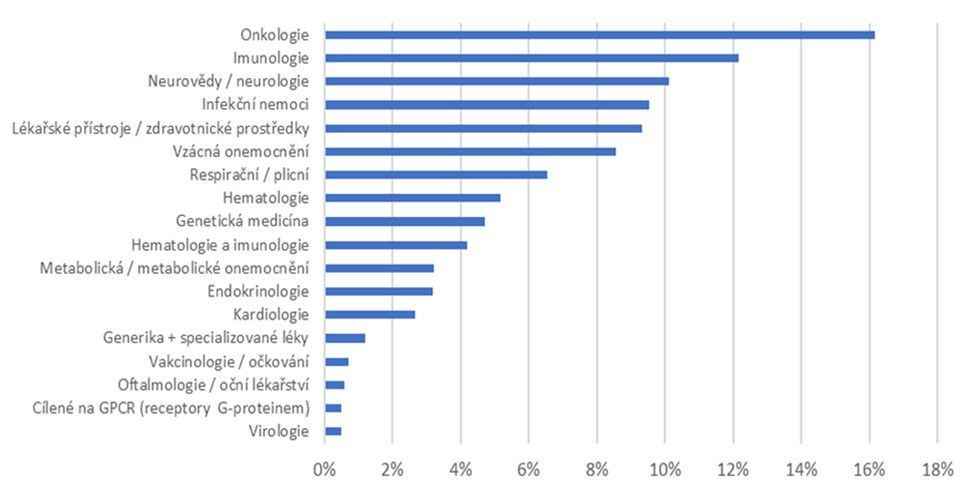

Pestřejší je rozložení portfolia podle typů nemocí a medicínských oborů, kterých se týkají léky vyvíjené podkladovými či přímo zahrnutými biotechnologickými společnostmi. Graf 1 prozrazuje, že každá z prvních 10 největších kategorií má váhu od 4 % do 16 %, většina z nich (8) však do 10 %.

„Jedná se nicméně o velice hrubé a zjednodušené shrnutí, jelikož společnosti nezřídka vyvíjejí léky spadající do několika lékařských odvětví, například hematologie/endokrinologie nebo onkologie/imunologie,“ upozorňuje Martin Lobotka.

Nejsilnější postavení nicméně zaujímá onkologie a na druhém místě s odstupem následuje imunologie. Ostatně (pod)fond se původně jmenoval Sirius Investments Oncology. Důvody vedoucí ke změně názvu vysvětluje Lobotka takto: „zaprvé, zjištění / rozhodnutí, že podkladovými aktivy nebudou jenom společnosti zabývající se výzkumem léčiv v oblasti onkologie (tj., že náš investiční záběr bude nakonec širší, než jsme se původně při zakládání podfondu domnívali), a zadruhé, že název Oncology může, jak jsme si ověřili u části naší investorské základny, mít i negativnější konotace, než jsme si původně připouštěli.“

Složení portfolia také odráží dnes důležité investiční téma v oblasti biotechnologií – stárnutí populace. Manažeři podkladových hedgeových fondů zkrátka nacházejí atraktivní příležitosti v léčbě onemocnění, jejichž výskyt narůstá s přibývajícím věkem – typicky rakoviny (onkologie) a Alzheimerovy choroby (neurovědy).

Cílový výnos pro investora 10 % až 15 % ročně

Sirius Investments Biotech patří svou strategií ke značně dynamickým fondům, o čemž svědčí i cílový dlouhodobý výnos na úrovni 10 % až 15 % ročně v měnově nezajištěné i zajištěné korunové třídě. To samozřejmě znamená, že investor musí krátkodobě až střednědobě počítat s prudkým kolísáním výkonnosti a rizikem citelného poklesu. Ten již od začátku letošního roku ostatně zažila déletrvající měnově nezajištěná třída BN CZK, které uškodilo mj. výrazné oslabení dolaru.

V posledních 12 měsících navíc prošly akcie malých biotechnologických firem dramatickým výprodejem pod tíhou ekonomické a politické nejistoty (letošní pauza ve snižování úrokových sazeb Fedu, Trumpova cla). Nyní již ovšem nabírají sílu a portfolio management představeného FKI věří v brzký obrat obou tříd do výrazných zisků. Biotechnologickým small capům totiž nahrává jednak očekávané obnovení poklesu úrokových sazeb v USA, které zlevní náklady na kapitál, a dále dva specifické faktory. Prvním je ochota Trumpovy administrativy zásadně uvolňovat bariéry pro fúze a akvizice, druhým brzké vypršení finančně rozsáhlého objemu patentů velkých farmaceutických korporací, které tím dostávají motivaci k akvizicím biotechnologických small capů.

Biotechnologickým small capům nahrává očekávané obnovení poklesu úrokových sazeb v USA, které zlevní náklady na kapitál.

Jestliže kvalifikovaný investor vyhodnotí (pod)fond Sirius Investments Biotech jako zajímavou příležitost pro své (dynamické) portfolio a souzní s jeho strategií, čeká ho rozhodnutí o tom, kterou ze dvou nabízených korunových tříd (v jakém poměru) preferovat, a to podle jeho subjektivního výhledu na dolar. Další možné oslabování americké měny totiž povede k lepší výkonnosti měnově zajištěné třídy BZ CZK, zatímco případný obrat dolaru směrem k posilování naopak zvýhodní měnově nezajištěnou třídu BN CZK.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.