Jak se daří akciovým trhům po významných událostech poslední doby?

Geopolitické otřesy z minulosti ukazují, jak citlivé jsou finanční trhy na krize v regionech s klíčovou strategickou surovinou – ropou. Historie Suezské krize, ropného embarga v roce 1973 či irácké invaze do Kuvajtu v roce 1990 odhaluje opakující se vzorce: akcie bývají pod tlakem, zatímco drahé kovy jako zlato či stříbro často slouží investorům jako útočiště.

Geopolitické otřesy z minulosti jsou pro investory cennou lekcí. Právě období krizí nejlépe ukazují, proč řada světově uznávaných investorů považuje diverzifikaci za základ úspěšné investiční strategie. Historie nám ale odhaluje i další opakující se vzorce, například to, že v dobách nejistoty se obvykle daří drahým kovům, jako je zlato či stříbro, kam kapitál proudí při útěku do bezpečí. Naopak akciové trhy bývají v takových chvílích pod tlakem. Společným jmenovatelem mnoha krizí na Blízkém východě je navíc ropa, a ta hraje klíčovou roli i v současném napětí kolem Íránu nebo v lednu námi několikrát zmiňované operaci ve Venezuele. Jaké geopolitické krize otřásly akciovým indexem S&P 500 a jak se z toho poučit? Toto a mnohé další rozebírá tento článek.

Suezská krize: ropa v ohrožení, paralela se současnou situací v Íránu

Suezská krize vypukla v roce 1956 poté, co egyptský prezident Gamal Abdel Násir znárodnil společnost Suez Canal Company, který od dokončení průplavu v roce 1869 vlastnil a provozoval Suezský průplav jako strategickou tepnu světového obchodu. Průplav byl v té době zásadní pro tok ropy z Blízkého východu do Evropy. Násirův krok následoval po měsících narůstajícího politického napětí mezi Egyptem, Británií a Francií. Přestože Násir nabídl plnou finanční kompenzaci, britská a francouzská vláda reagovaly pobouřeně.

I když Spojené státy usilovaly o vytvoření Sdružení uživatelů Suezského průplavu (SCUA), a tím zamezení potenciální konfliktu mezi zeměmi, nestalo se tak. Velká Británie a Francie vedly tajná vojenská jednání s Izraelem, který považoval Násira za bezpečnostní hrozbu. Výsledkem byl společný plán invaze do Egypta a svržení jeho prezidenta. V listopadu 1956 britské a francouzské síly po porážce egyptského letectva obsadily Port Said a další strategická místa. Izrael mezitím obsadil Sinaj a zastavil se asi 16 km od průplavu.

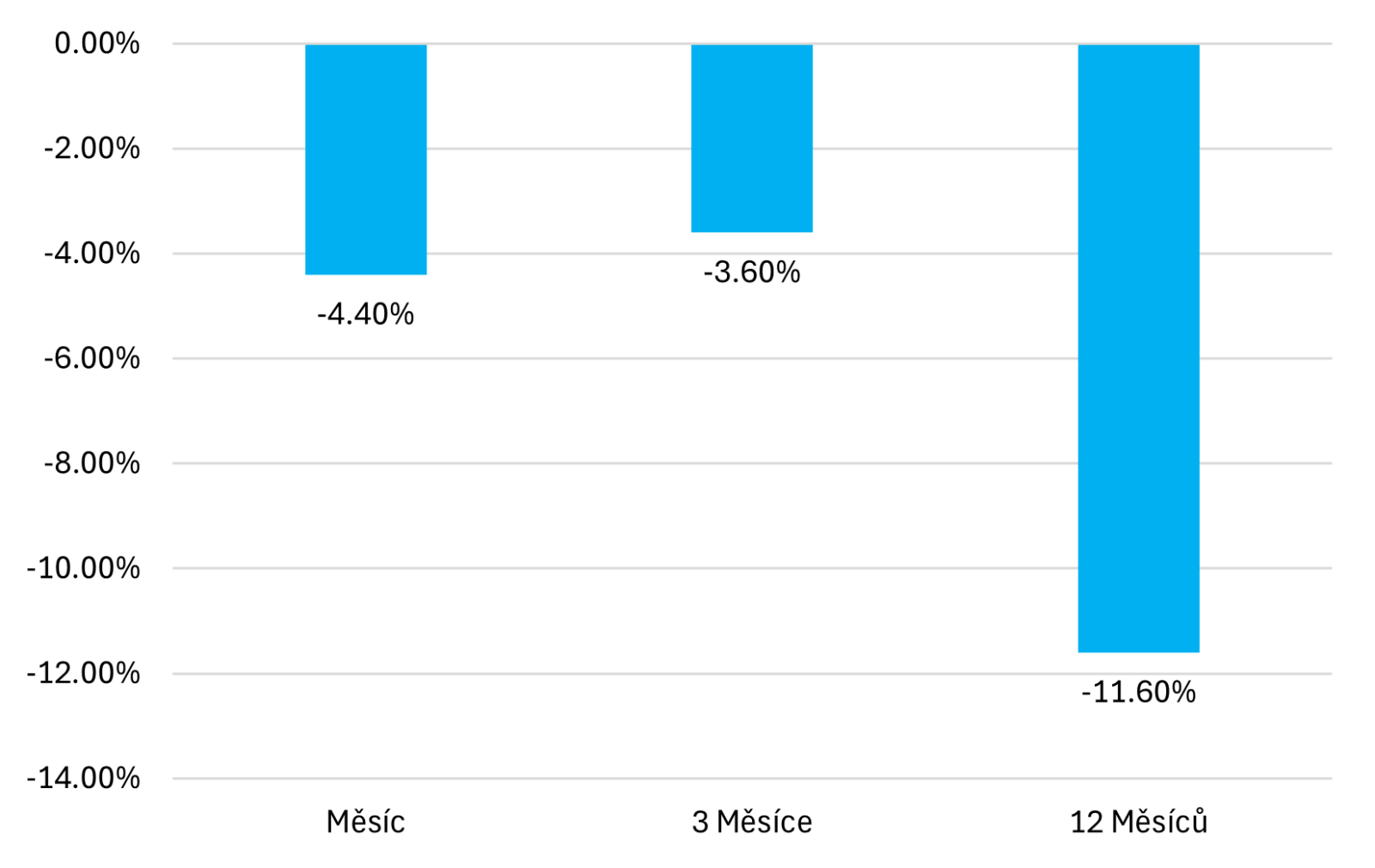

Dne 7. listopadu 1956 OSN vyslala mírové jednotky (UNEF). Konflikt trval pouhé dva dny, ale Británie z něj vyšla jako poražená. Reakce akciových trhů, respektive amerického indexu S&P 500, byla do určité míry shodná s reakcí akciového indexu po útoku na Írán. Investoři se obávali uzavření Suezského průplavu. Výkonnost akciového indexu S&P 500 byla po 1 měsíci -4,4 %, a po roce -11,6 %.

Ropné embargo v roce 1973: S&P 500 za rok odepsal třetinu

Další historická situace, která vedla ke zvýšení ceny ropy a nejistoty na akciových trzích, bylo ropné embargo zavedené arabskými členy OPECu na Spojené státy americké v arabsko-izraelské válce v roce 1973 jako odveta za rozhodnutí USA znovu zásobovat izraelskou armádu a zároveň jako nástroj tlaku při poválečných mírových jednáních.

Embargo silně zatížilo americkou ekonomiku, která byla stále více závislá na dovozu ropy. Snahy administrativy prezidenta Richarda Nixona o jeho ukončení signalizovaly zásadní posun v globální finanční rovnováze ve prospěch ropných států. Embargo přispělo k prudkému růstu cen ropy s globálními dopady. Cena za barel se nejprve zdvojnásobila a poté zčtyřnásobila, což vedlo k dramatickému růstu nákladů pro spotřebitele i k narušení stability celých ekonomik.

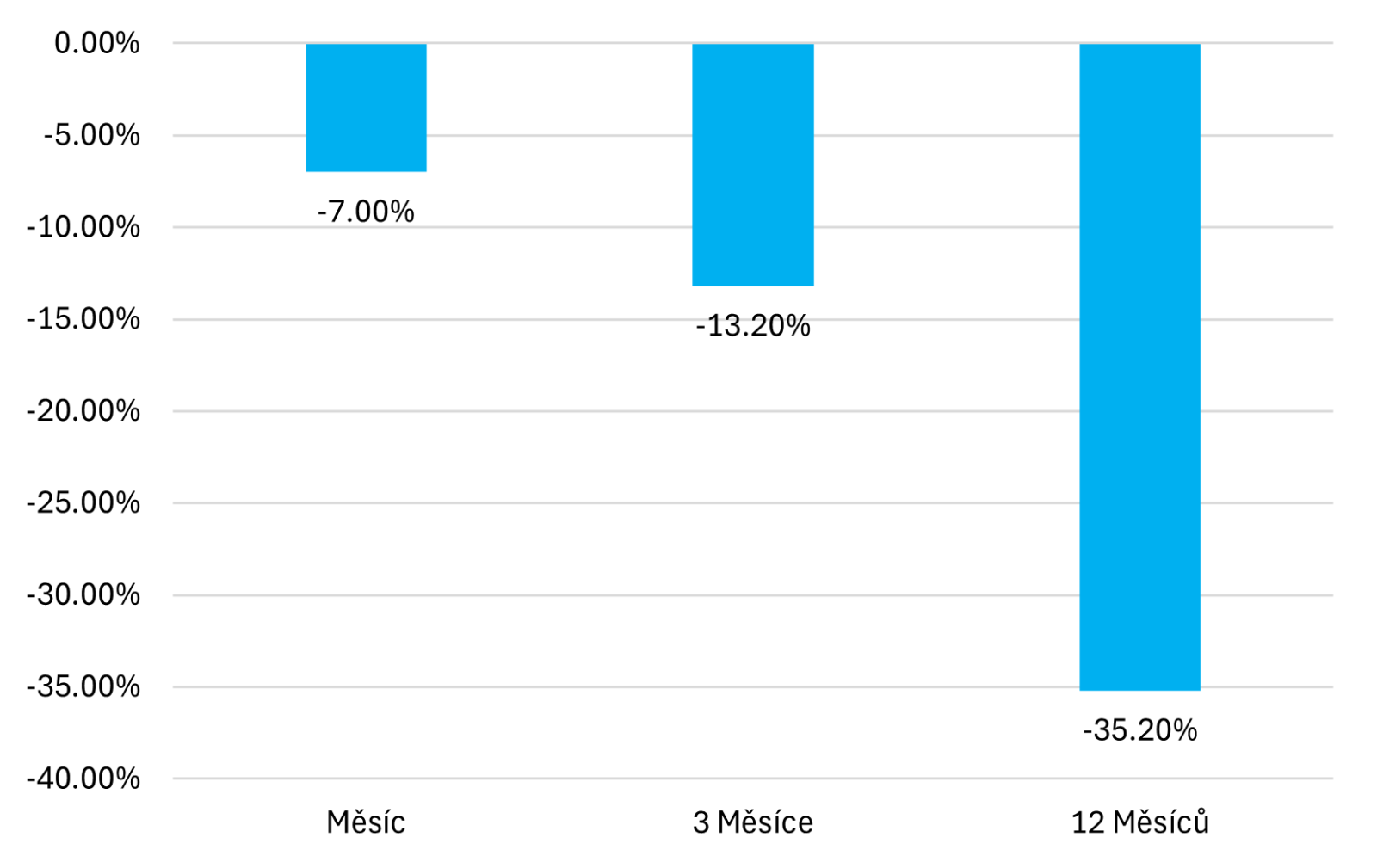

V reakci na situaci vyhlásila 7. listopadu Nixonova administrativa projekt „Project Independence“, jehož cílem byla energetická soběstačnost. Zároveň zahájila intenzivní diplomatické aktivity mezi spojenci s cílem vytvořit koordinaci spotřebitelských zemí. Tyto snahy však měly jen omezený úspěch. Po jednáních s arabskými zeměmi bylo embargo v roce 1974 zrušeno, celkové dopady však byly devastující, a to vysoká inflace a ekonomická stagnace. Akciový trh během 1 měsíce odepsal 7 %, za 3 měsíce 14,4 % a za celý rok neuvěřitelných 35,2 %. Opět v tom hrála roli ropa, jejíž strategická důležitost ovlivňuje akciové trhy více než se na první pohled může zdát.

Invaze Iráku do Kuvajtu v roce 1990: ropa opět jako hlavní determinant konfliktu

Dne 2. srpna 1990 Irák pod vedením Saddáma Husajna napadl Kuvajt. Toto rozhodnutí bylo doprovázeno okupací a anexí Kuvajtu s cílem získat kontrolu nad jeho zásobami ropy a plynu. Irák oficiálně anektoval Kuvajt 8. srpna 1990. Oba režimy se předtím vzájemně obviňovaly: Kuvajt tvrdil, že Irák nesplácí své ropné závazky, zatímco Irák obviňoval Kuvajt z krádeže ropy. Výměna obvinění vyvrcholila vojenskou akcí Iráku na území Kuvajtu.

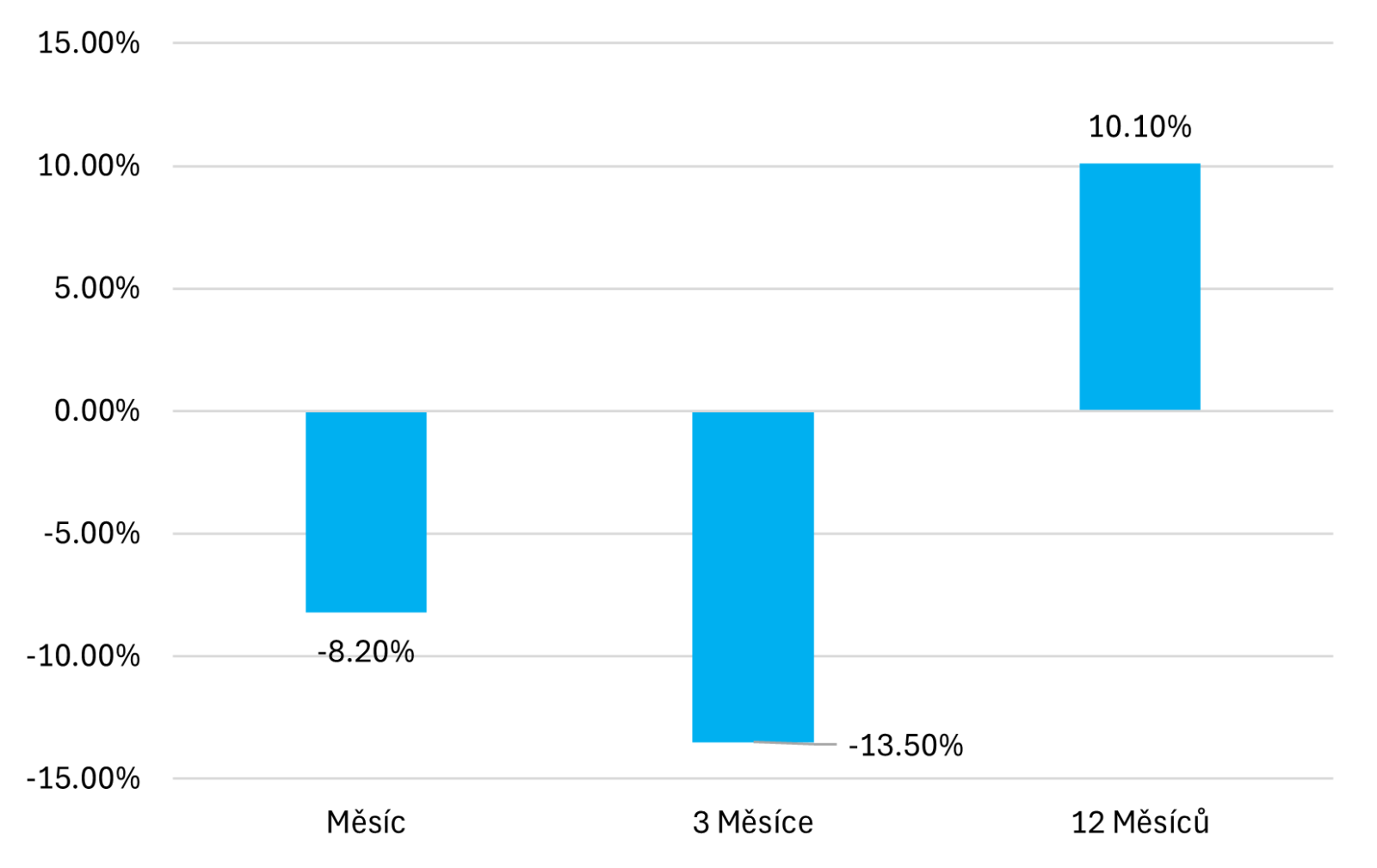

Po válce OSN uvalila na Irák tvrdé sankce, které vedly k extrémní chudobě. Aby OSN zmírnila následky, vytvořila program „Ropa za potraviny“ (Oil for Food). Ten však skončil obrovským korupčním skandálem, do kterého byli zapleteni i vysocí úředníci OSN. Protože Irák neustoupil, přijala OSN Rezoluci 678. Ta obsahovala formulaci, že členské státy mohou použít „všechny nezbytné prostředky“ k obnovení míru. To v mezinárodním právu fakticky znamenalo legalizaci vojenského zásahu. Jelikož OSN nemá vlastní armádu, zmocnila touto rezolucí koalici států k legálnímu boji pod záštitou Charty OSN. Index S&P 500 si měsíc po konfliktu odepisoval 8,2 %, po roce však již vzrostl o 10,1 %.

Jakou tyto konflikty mají spojitost s aktuální situací v Íránu, a co lze očekávat? Téma, které bude rezonovat napříč médii, bude ropa a Hormuzský průliv jako klíčová spojnice s Evropou. Z výše zmíněných geopolitických šoků lze očekávat, že pokud konflikt nebude mít brzký konec, reakce akciových trhů bude výrazně negativní. Drahým kovům jako dlouhodobé jistotě by se na druhou stranu mělo dařit.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.