Americký dolar ztrácí půdu pod nohama. Co čekat dál?

Americký dolar zažívá nejhorší začátek roku v tomto tisíciletí. Od ledna do poloviny června 2025 oslabil vůči euru o více než 12 % a výrazně ztrácí i proti české koruně. Příčinou je kombinace faktorů — obchodní nejistota spojená s Trumpovou administrativou, měnová politika a klesající zájem globálních investorů o americká aktiva. Jak hluboko ještě může dolar spadnout a co čekat v dalších měsících? Podívali jsme se na prognózy největších investičních domů.

Americký dolar letos zažívá jeden z nejslabších začátků roku v tomto tisíciletí. Od ledna do poloviny června 2025 oslabil vůči euru o více než 12 %, když za jedno euro dostane cca 1,16 amerického dolaru, což je výrazně nad úrovní 1,03 z počátku roku. Podobně dolar ztrácí i vůči české koruně, kde se kurz dolaru proti koruně propadl z 24,3 na 21,24. Na vině je kombinace faktorů: obchodní politika prezidenta Trumpa, nejistota ohledně směřování měnové politiky a klesající atraktivita amerických aktiv v očích zahraničních investorů.

Rostoucí počet analytiků přitom varuje, že se začíná hroutit dlouholetý příběh o „americké výjimečnosti“ – tedy o vyšších výnosech, silnějším růstu a dominantní roli dolaru ve světových rezervách. Jak se tedy na dolar dívají největší investiční domy?

Goldman Sachs (15. 04. 2025)

Americký dolar by v roce 2025 měl citelně oslabit, zejména vlivem nejistoty ohledně obchodních politik prezidenta Trumpa. Ty mají zásadní vliv na podnikatelskou důvěru a snižují atraktivitu amerických aktiv pro zahraniční investory. Důležitý je pak dopad cel do ziskovosti podniků a reálných mezd jakožto klíčových prvků ekonomického růstu a síly dolaru.

Do dubna 2026 GS očekává oslabení dolaru vůči euru o přibližně -10 % a o přibližně -9 % vůči japonskému yenu a britské libře. Konkrétně by tak kurzy dle této predikce činily:

| Měnový pár | 04/25 | 04/26e |

| EURUSD | 1,0950 | 1,2045 |

| USDJPY | 146,28 | 133,16 |

| USDGBP | 0,7833 | 0,7128 |

| Zdroj: Goldman Sachs | ||

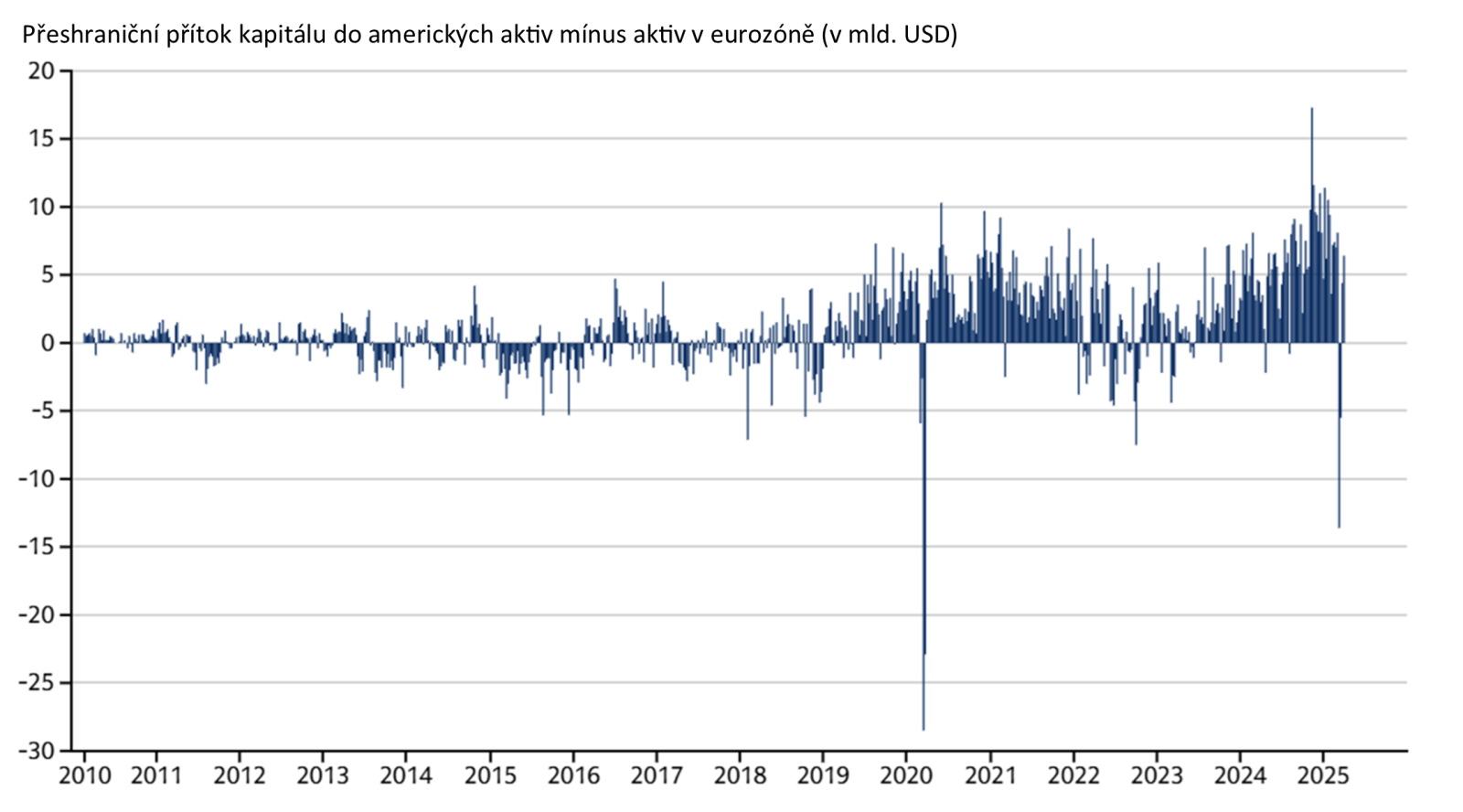

Důležitou součástí teze GS je, že „U. S. exceptionalism“ pomalu začíná mít problémy – po dlouhou dobu vyšší výnosy amerických aktiv lákaly globální investory a přirozeně posilovaly USD, tato dynamika se však nyní začíná obracet a dolar by měl svůj podíl na globálních portfoliích snižovat.

Pokračování článku je dostupné pro předplatitele

Odemkněte si exkluzivní obsah webu FOND SHOP

- Aktuální a srozumitelné informace z oblasti investování a finančního plánování.

- Neomezený přístup k obsahu webu, včetně archivních a prémiových článků.

- Autentický zdroj rad, tipů a know-how pro úspěšné investiční rozhodování.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.