Co vám nikdo neřekl o investicích ve světě slabého dolaru

Americký dolar znovu slábne – a s ním i důvěra v jeho neotřesitelné globální postavení. Zatímco grafy na sociálních sítích slibují investorům zisky při oslabení dolaru, historické paralely varují před slepým optimismem. Od pádu Brettonwoodu přes dohodu Plaza až po dnešní digitální stablecoiny se ukazuje, že dolar není jen měnou, ale i nástrojem moci, rizik a příležitostí. Kdo chápe jeho cykly, může se v nejistotě orientovat lépe než ti, kdo jen sledují virální grafy.

Slabý dolar a dolarová aktiva jsou z pohledu korunových investorů ve slevě a výprodeji. Nedávno při jednom telefonátu s českým brokerem zaznělo sdělení právě v tomto duchu. Dolar propadl, je čas nakupovat: Investiční makléř senior volal a sděloval příběh podpory prodeje. Rozhovor směřoval k prodeji investic, zatímco skutečné potřeby klienta – jeho cíle, horizont i aktuální alokace prostředků – zůstaly mimo pozornost.

Příběh o prodeji investičních nástrojů v době, kdy aktuálně dolar prochází dalším z větších oslabení se skutečně stal. Poučení Neptej se makléře, zda je čas nakupovat – jeho provize závisí na tvém rozhodnutí, se potvrzuje i zde. Zpět ale k dolaru a jeho oslabení a ponaučení plynoucích z historie.

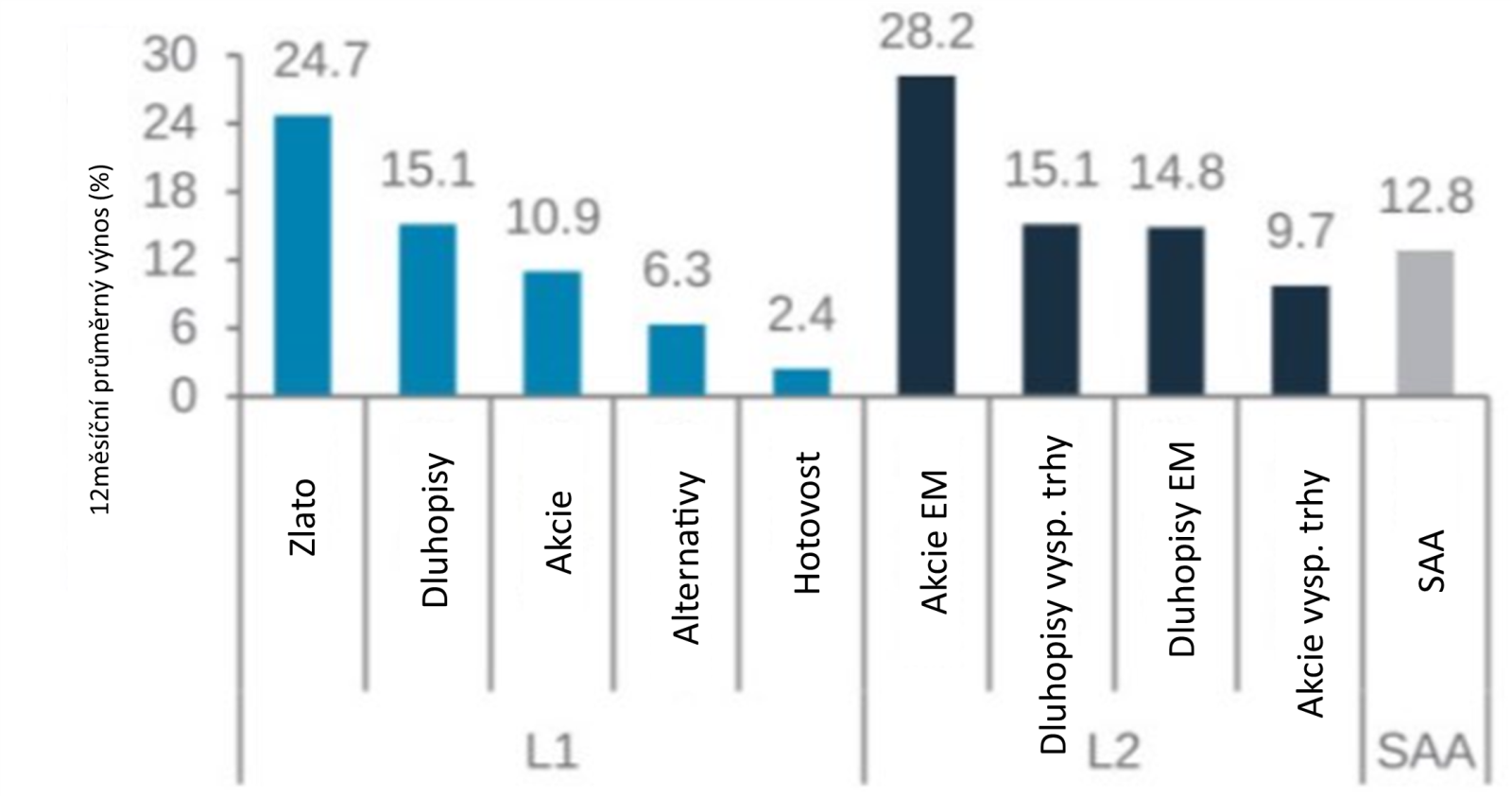

Finanční narativy se dnes šíří zejména napříč platformami sociálních sítí. Z jednoho grafu se pak snadno stane „pravda“, kterou všichni nekriticky opakují. Aktuálně se takto šíří graf historických 12měsičních výnosů, když dolarový index (DXY), vystihující sílu či slabost dolaru k jiným měnám pohledem posledního čtvrtstoletí ("Jan 1999 to date"), klesl o více než 10 % (viz graf 1).

Když jeden graf ovládne celý internet

Dotčený graf slibující kladné výnosy rozlišuje tři různé úrovně investic: (i) investiční strategie L1 zahrnující základní kategorie aktiv jako zlato, dluhopisy, akcie, alternativy a hotovost, potom z pohledu (ii) úrovně L2 zaměřující se na detailnější členění do segmentů jako akcie rozvíjejících se trhů (EM equity), dluhopisy rozvinutých i rozvíjejících se trhů (DM bond, EM bond), akcie rozvinutých trhů (DM equity) a (iii) strategickou alokaci aktiv (SAA). Komentář, že diverzifikace je klíčem se jistě hodí a neškodí ji zmínit. Stejně tak platí, že výnos se pojí s rizikem a stranou nestojí ani riziko inflační.

Tomáš Vranka, komentátor investiční platformy XTB, ke Grafu 1 na síti X uvedl, že slabý dolar má zjednodušeně řečeno pozitivní dopad na výnosy aktiv. Když dolar oslabil o více než 10 %, v následujícím roce zlato vzrostlo o 25 %, dluhopisy o 15 %, akcie o 11 % a akcie rozvíjejících se zemí dokonce o 28 %.

Vyhledávání na webu prokazuje, že ten stejný obrázek se objevil v korejské, čínské nebo španělské verzi, třeba s poselstvím, že slabý dolar je dobrý pro riziková aktiva a v lepším případě třeba i s komentářem o vítězící diverzifikaci. Každý k tomu přidá vlastní pohled – někdo to propojil s rekordy indexu S&P 500, jiný s bitcoiny, další se odvolával na historické cykly od roku 1973. Platformy šíření narativu pomáhají – algoritmy tlačí obsah, který rezonuje, a vizuální graf má větší šanci, že bude sdílen. Různé jazyky a média tomu dodají globální punc – jeden a tentýž obrázek byl na čínském FastBullu, korejském X, americkém LinkedInu, všichni čerpali ze stejného zdroje, který zůstal utajen.

To, že graf zachycuje jen čtvrtstoletí, že toto období zahrnuje i pro USA specifické šoky jako bublinu internetových akcií, americkou hypoteční krizi nebo pandemii COVID-19, ale i jiné vzestupy a pády, zůstává poněkud stranou. A když u grafu není a nebylo uvedeno, v jaké měně jsou výnosy denominovány, jde o významné omezení, které může interpretaci výsledků ovlivnit.

Dolar a jeho transformace na měnu s plovoucím kurzem

Když přestal být americký dolar v 70. letech ukotvený ke zlatu, prošel do dneška několika cykly jeho posilování. Dolar od zrušení jeho konvertibility do zlata v rámci poválečného brettonwoodského systému sílil a slábl, nejednou z politických důvodů.

Brettonwoodský měnový systém, fungující od roku 1944 do roku 1971, byl založen na pevných, ale upravitelných měnových kurzech. Měny byly navázány na americký dolar, který byl zase kryt a vázán na zlato. Měny mohly revalvovat nebo devalvovat, pokud došlo k trvalým nerovnováhám v platební bilanci. Změny měnových kurzů byly relativně vzácné a vyžadovaly mezinárodní konsensus.

Francouzský frank příznačně trpěl vysokou inflací, což vedlo k opakovaným devalvacím franku, zatímco německá marka byla známá svou cenovou stabilitou, výkonným hospodářstvím a opatrnou měnovou politikou, která vedla k revalvacím a posilující měně. Tento kontrast ukazuje rozdílné přístupy jednotlivých států k měnové disciplíně v rámci systému, který se nakonec v roce 1971 pod tlakem rostoucí vnější nerovnováhy Spojených států zhroutil.

Samotné vnímání „silného“ nebo „slabého“ dolaru se v post-brettonwoodské éře plovoucích kurzů odvíjí od jeho hodnoty vůči koši cizích měn. DXY, index amerického dolaru, porovnává hodnotu dolaru s šesti měnami: eurem, jenem, librou, kanadským dolarem, švédskou korunou a švýcarským frankem. Než bylo zavedeno euro, obsahoval index měn deset. Vedle současných měn zahrnoval také německou marku, francouzský frank, italskou liru, nizozemský gulden a belgický frank.

Dolar je plovoucí, aktuálně oslabující

V srpnu 1971 americký prezident Richard Nixon „zavřel zlaté okno“ – ukončil možnost směnit americké dolary za zlato. Tento krok znamenal faktický konec poválečného brettonwoodského měnového systému, který byl postaven na fixních měnových kurzech měn zapojených zemí a dolarové konvertibilitě ke zlatu. Po zániku Brettonwoodského systému se dolar stal měnou s plovoucím kurzem.

Uzavření „zlatého okna“ opět jednou přepsalo pravidla globálních financí, a zároveň ukázalo, že stabilita měnového systému je nakonec vždy politickým rozhodnutím silných hráčů. Metafora „zavřít okno“ vystihuje okamžik, kdy se světovým centrálním bankám definitivně uzavřela cesta, jíž mohly v USA své dolary proměnit v kov považovaný po staletí za nejvyšší jistotu. Nixonova administrativa reagovala na vnější nerovnováhy a odliv amerických zlatých rezerv, které ohrožovaly stabilitu dolaru. Ačkoli bylo opatření prezentováno jako dočasné, změna se stala trvalou a otevřela éru nedořešených problémů plovoucích měnových kurzů a současných fiat měn.

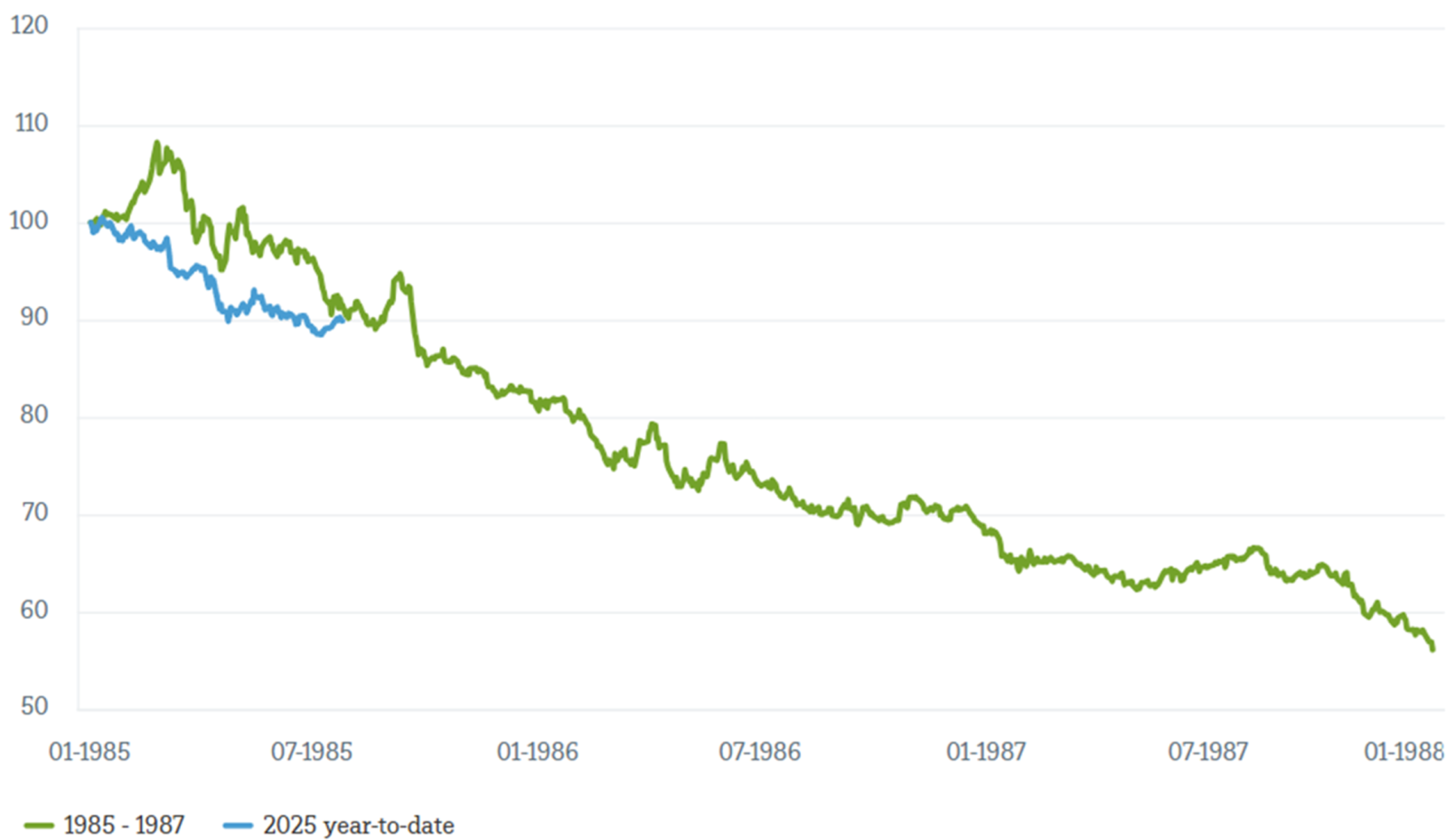

Podle nedávného komentáře DWS Investments Australia Limited americký dolar v roce 2025 oslabuje způsobem, který připomíná vývoj z poloviny 80. let, kdy byla hodnota dolaru v rámci dohody Plaza koordinovanými devizovými intervencemi centrálních bank zemí G5 snížena. Graf 2 to ilustruje, zeleně je zachyceno oslabování dolaru z 80. let, modře pak oslabení letošního roku.

Dnešní oslabení dolaru není výsledkem mezinárodní dohody a koordinace politik mezi státy, ale spíše změnou investičních nálad, rostoucí politické nejistoty v USA a postupné diverzifikace devizových rezerv centrálních bank. Přestože dolar zůstává dominantní světovou měnou díky své likviditě, velikosti americké ekonomiky a významu trhů s dolarovými instrumenty, nejen analytici DWS očekávají pokračování pozvolného oslabování významu dolaru.

Síla dolaru 80. let

V 80. letech minulého století pak americký dolar díky agresivnímu zvyšování sazeb Fedu pod vedením Paula Volckera dramaticky posílil. Suverénní rozhodnutí strůjců monetární politiky na dolaru mělo po letech zkrotit ve Spojených státech zakořeněnou a perzistentní inflaci. Politika vysokých úrokových sazeb lákala zahraniční kapitál, ale zároveň zhoršila obchodní bilanci USA. To pak vedlo k výše zmíněné Plaza Accord (1985), jejímž cílem bylo dolar oslabit.

Vysoké dolarové sazby 80. let nabídly investorům atraktivní výnosy, takže do USA proudil kapitál. Silný dolar, který to vyvolalo, ale ovlivňoval ceny amerických exportů a prohluboval obchodní deficity. Vnější nerovnováhy jsou příznačným problémem, který v minulosti vedl k obchodním a měnovým i jiným válkám a byly vlastně důvodem pro institucionalizaci brettonwoodského měnového systému.

V raných 80. letech se s posílením dolaru a růstem dolarových sazeb související dluhová krize nejprve dotkla Mexika (1982), brzy následovala Argentina a Brazílie a vlna pokračovala i v Chile. Ekonomické zpomalení v 80. letech dopadlo i na Peru. Expanzivní hospodářské strategie suverénních států financované v dolarech narazily na nečekanou překážku, když americké sazby prudce vzrostly. Odliv kapitálu z postižených regionů způsobil vážné hospodářské potíže.

Na rozdíl od dnešních podmínek byl tehdy svět méně zadlužený a ekonomiky méně propojené. Napětí silného dolaru se dotýkalo i rozvinutých zemí – a právě tyto se ve formátu G5 v newyorském hotelu Plaza dohodly na devizových intervencích za účelem oslabení dolaru. Díky tomu byla dobově rozřešena extrémní síla dolaru, která byla v 80. letech problematická a vyžadovala koordinované mezinárodní kroky.

Dolarová hegemonie 90. let

V 90. letech Spojené státy zažívaly díky technologickému boomu růst – nafukovala se dot.com bublina, stejně jako přebytkové rozpočty. Silný americký dolar rozvíjející se trhy opětovně výrazně ovlivňoval – zejména segmenty financované dolarovými úvěry. Růst hodnoty dolaru zvyšoval finanční zátěž pro ty, kdo spláceli dolarové závazky v prostředí jiné měny.

Výsledkem byla řada měnových krizí, mexická, asijská a kolaps ruského rublu. Tyto krize byly charakterizovány prudkým poklesem místních měn, finančními turbulencemi a následnými recesemi. Mezinárodní měnový fond zasahoval záchrannými balíčky, události měly dlouhodobé dopady.

V roce 1994 otřásla Mexikem takzvaná Tequila Crisis, kdy prudká devalvace pesa vyvolaná politickými a ekonomickými tlaky způsobila masivní odliv kapitálu a zasáhla i světové finanční trhy. O tři roky později zasáhla krize asijské země Asian Contagion – pád thajského bahtu spustil řetězovou reakci, která region uvedla do hluboké recese. V roce 1997 dostihla měnová krize Česko, pod tlakem spekulací a odlivu kapitálu musela centrální banka pevný kurz koruny opustit. V roce 1998 pak Rusko čelilo Efecto Vodka, kdy kombinace nízkých cen ropy, vysoké inflace a vnitřní nestability vyústila v kolaps rublu a státní bankrot. Tyto krize ukázaly, jak křehké a problematické mohou být fixní měnové kurzy při měnových otřesech a třeba i závislosti na cizoměnovém financování.

Zmíněné krize 90. let ukázaly, že fixní kurzy mají z pohledu zvládání vnitřní a vnější stability svá rizika, stejně jako že devizové rezervy představují nárazník pro prevenci finančních šoků a zachování makroekonomické stability. Nedostatečná pozornost věnovaná těmto faktorům v případě malých otevřených ekonomik může vést k rychlým a bolestivým měnovým krizím.

Americký dolar a stíny globální hegemonie

V listopadu 1971, jen pár měsíců po konci zlatého standardu, pronesl americký ministr financí John Connally větu, která vešla do dějin: „Dolar je naše měna, ale váš problém.“ Ministr v jednoduché, ale ostré formulaci shrnul realitu, která platí dodnes – americký dolar slouží zájmům Spojených států, zatímco zbytek světa nese důsledky jeho pohybů.

V době, kdy dolar definitivně opustil vazbu na zlato a stal se plně plovoucí měnou, šlo o jasný signál: USA budou dělat měnovou politiku podle svých potřeb, ať už to pro ostatní znamená cokoliv. Tento výrok se stal symbolem tzv. „přemrštěné“ výsady dolaru.

Díky dominanci amerického dolaru získaly Spojené státy výhodu levného financování a nástroj k prosazování své politiky. Emitování rezervní měny s sebou přináší nižší náklady na financování dluhu, stát může vydávat dluhopisy ve vlastní měně, které jsou žádané zahraničními investory, a zároveň získává příjmy z tzv. ražebného – tedy hodnotu z peněz, které používá zbytek světa.

Connallyho slova se opakovaně vracela – když silný dolar tlačil rozvíjející se trhy k okraji propasti, když americká monetární politika nebo sekuritizace a financializace rozvlnila světové finanční trhy nebo když svět znovu debatoval, zda existuje alternativa k dolaru. Je to věta, která i po půl století připomíná, že dolar není jen měna. Je to geopolitická zbraň, kotva i břemeno – a také potenciální problém všech ostatních.

Kamínkem v mozaice posunů je i americký zákon GENIUS Act, který podepsal americký prezident Donald Trump. Zákon vytváří pravidla pro dolarové stablecoiny – digitální tokeny pevně navázané na hodnotu amerického dolaru. Klíčovým prvkem nové regulace je požadavek, aby emitenti dolarových stablecoinů – digitálních tokenů navázaných na americký dolar – drželi rezervy buď ve formě hotovosti, nebo krátkodobých státních dluhopisů.

To přináší hned několik důsledků. Jednak to potenciálně zvyšuje poptávku po americkém dolaru jakožto podkladové měně pro globální digitální transakce, a také to podporuje trh s americkým vládním dluhem. V praxi jde o pokus zformování nové třídy kupců amerických státních obligací.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.