3 mýty o americkém akciovém trhu, kterým investoři stále věří

Vývoj akciových trhů je pravidelně doprovázen silnými emocemi, výraznými titulky v médiích a množstvím jednoznačných tvrzení o tom, co se právě děje. Když trhy rostou, často slýcháme, že jde o neudržitelnou bublinu. Když naopak klesají, objevují se předpovědi dlouholeté stagnace a systémového kolapsu. Investoři si tak přirozeně vytvářejí přesvědčení, která se na první pohled zdají logická, ale nemusejí být podložena daty. Krátkodobá zkušenost totiž snadno překryje dlouhodobou historickou realitu.

Právě proto má smysl zasadit současný vývoj do širšího kontextu. Historie nám sice neřekne, co se stane zítra, ale pomáhá odhalit, co je skutečně výjimečné a co je jen běžnou součástí tržního cyklu. Zde je přehled tří nejčastějších mýtů o americkém akciovém trhu.

Mýtus 1: Současný růst trhu je mimořádně silný

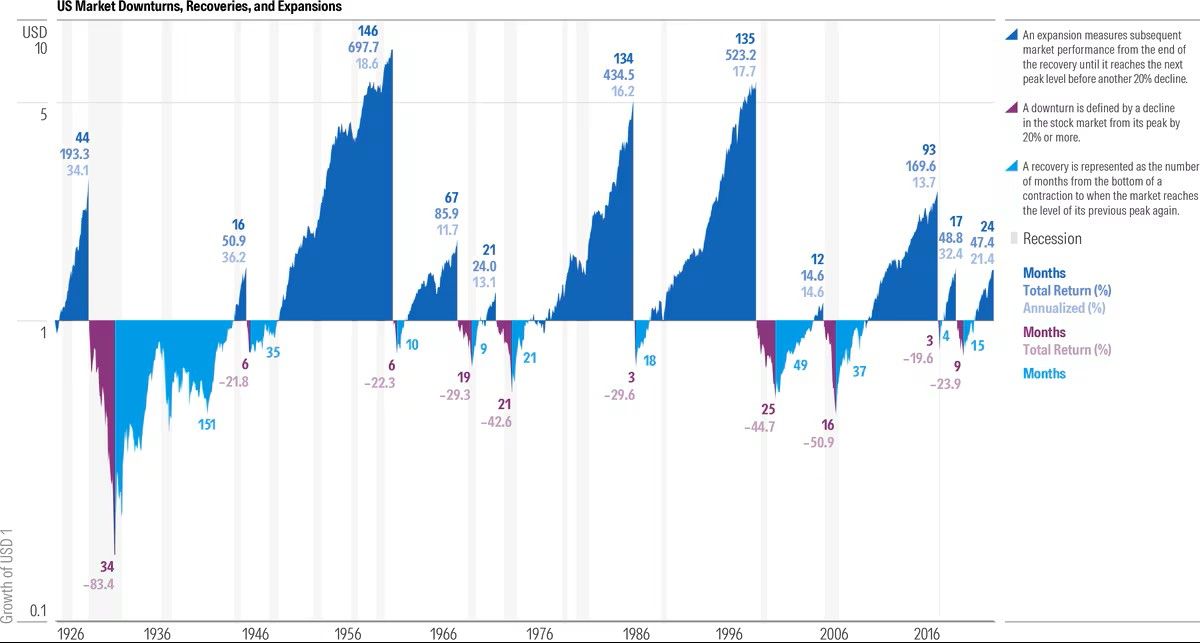

Od roku 1926 nastalo 11 období tržní expanze (včetně toho současného) – tedy fází, kdy se trh po poklesu opět dostane na předchozí maximum. Průměrná expanze před tou aktuální trvala 69 měsíců (medián byl 56 měsíců). Nejdelší přesáhla 12 let (listopad 1949 – prosinec 1961), nejkratší naopak trvala pouze 12 měsíců (listopad 2006 – říjen 2007).

Během typické expanze trh více než ztrojnásobil svou hodnotu (224 % kumulativně; 20,8 % ročně). V tomto kontextu současná expanze nepůsobí nijak výjimečně. K prosinci 2025 trvala 25 měsíců – méně než polovinu historického průměru. Navíc její výnos představuje přibližně 21,4 % ročně, a je tedy za toto období plně v souladu s dlouhodobým průměrem.

I kdybychom aktuální býčí trh počítali od tržního dna posledního poklesu (září 2022), nejde o žádné extrémní hodnoty. Trh od zmíněného dna vzrostl přibližně o 93 %, což představuje asi 22,5 % ročně – opět jen mírně nad historickým průměrem.

Pokračování článku je dostupné pro předplatitele

Odemkněte si exkluzivní obsah webu FOND SHOP

- Aktuální a srozumitelné informace z oblasti investování a finančního plánování.

- Neomezený přístup k obsahu webu, včetně archivních a prémiových článků.

- Autentický zdroj rad, tipů a know-how pro úspěšné investiční rozhodování.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.