Univerzální smíšený fond J&T Rentier skvěle odolává tržním výkyvům

Korunový smíšený fond, který v rámci flexibilní strategie kombinuje akciové a dluhopisové investice v povoleném rozsahu 30 % až 70 % pro obě kategorie. Vzhledem k zacílení akciové složky na dividendové tituly a nasměrování většiny dluhopisové složky do korporátních dluhopisů s vysokým výnosem obvykle převažují v jeho portfoliu dynamická aktiva s pasivním příjmem. Menší roli pak hrají konzervativně laděné bonitní státní dluhopisy a/nebo hotovost. Geograficky investuje tento fond na trzích USA, střední a hlavně západní Evropy. Ve srovnání s konkurencí zaznamenal výrazně nadstandardní poměr výnos / riziko.

Chcete univerzální investiční řešení v podobě diverzifikovaného portfolia s prokázanými silnými výsledky na poli rizikově vážené výkonnosti? Nebaví vás sledovat jednotlivé akcie nebo dluhopisy a provádět s nimi dílčí obchody „na vlastní pěst“? Lákají vás cenné papíry se solidním pasivním příjmem? A považujete v dnešní pohnuté době za důležité vyhýbat se měnovému riziku? Pak vás asi zaujme níže představený korunový smíšený fond od J&T investiční společnosti.

Pružné aktivní řízení potenciálně výnosného portfolia

J&T Rentier Fund můžeme charakterizovat jako vyvážený až dynamický aktivně řízený korunový smíšený fond, orientovaný v souladu s názvem Rentier na pasivní příjem. Zahrnuje akcie stabilních, dlouhodobě ziskových a obvykle velkých společností, které pravidelně vyplácejí slušnou dividendu, stejně jako dluhopisy s vysokým výnosem emitované firmami s převážně nižším ratingem. Tyto korporáty často představují investiční nápady finanční skupiny J&T a významně se inspirují strategiemi korunových dluhopisových fondů J&T Bond OPF, J&T High Yield CZK OPF (FKI) a J&T Money II CZK.

Akciová složka díky zacílení na dividendové tituly nadměrně zohledňuje evropské trhy a hodnotové sektory, i když v malé míře pokrývá také USA a růstové sektory. Dluhopisová složka preferuje zhruba v poměru 2:1 zahraniční eurové a dolarové high yield korporáty před bonitními státními dluhopisy různých zemí. Okrajový prostor mohou v portfoliu zaujímat komodity (zlato). Nejkonzervativnější aktiva pak tvoří nástroje peněžního trhu a hotovost. Nekorunové investice jsou plně zajištěny proti měnovému riziku.

Portrétovaný fond nesleduje žádný benchmark, nicméně strategicky usiluje při neutrálním výhledu na finanční trhy o v zásadě vyrovnaný poměr akcií a dluhopisů. Jinak mu pružné aktivní řízení portfolia umožňuje vychýlit váhu akciové i dluhopisové složky do širokého rozpětí 30 % až 70 % pro každou z nich, resp. zvýšit zastoupení peněžního trhu / hotovosti až na 40 %. V turbulentních obdobích portfolio management raději hojně využívá hotovost, než aby dramaticky redukoval váhu akciové složky.

Plusy

- Má mnohem lepší poměr výkonnost / volatilita než složený srovnávací index i průměr konkurence.

- Zakolísal podstatně méně než konkurenční fondy v kritických 1. pololetích 2022 a 2025.

- Zajišťuje měnové riziko do koruny.

Mínusy

- Zaostal na rostoucím trhu od jara do konce roku 2021.

Při výběru konkrétních akciových pozic do portfolia dostávají přednost zralejší, vysoce ziskové a dividendově atraktivní firmy, které mají pod kontrolou své zadlužení a díky systémové důležitosti v ekonomice dokážou při negativním sentimentu uhájit menší poklesy než celý akciový trh. Pokud jde o celkovou váhu akciové složky, „statut nám dovoluje pohybovat se v rozmezí 30-70 %, ale praxe nám ukázala vhodnost podílu 45-60 %. Dlouhodobě se nevyplácí být v akciích tzv. podvážen, tj. být pod neutrální úrovní. Poslední krize byly navíc natolik heterogenní, že se nám vždy podařilo najít sektory, které byly zasaženy minimálně nebo dokonce z tržního stresu profitovaly,“ komentuje větší důraz na dlouhodobou odolnost akciové složky než její zastoupení portfolio manažer Marek Ševčík.

V portfoliu držené korporátní dluhopisy s vysokým výnosem mají průměrnou duraci cca 3 roky. Reprezentují je hlavně západoevropští a američtí emitenti bez sektorového omezení. Doplňují je státní dluhopisy USA, ČR a zemí eurozóny s delší splatností. Při výběru korporátních emitentů považuje manažerský tým za důležité kritérium existenci smysluplného obchodního modelu. Odpovídající firmy navíc musí splňovat minimálně jednu ze dvou podmínek. Ideálně by jejich hmotná aktiva s rezervou měla pokrýt objem dluhu – takové investiční příležitosti se častěji vyskytují v odvětvích nemovitostí, lodní přepravy nebo telekomunikací. Alternativní podmínkou je příznivý výhled ziskovosti do budoucna, resp. vysoký poměr provozního zisku k obsluze dluhu. Této charakteristice více vyhovují průmyslové společnosti.

Ve snaze zajistit dostatečnou diverzifikaci portfolia udržuje fond váhu každého sektoru do 20 % a podíl jednotlivých akcií a dluhopisů do cca 2,5 %, i když zde statut připouští až 10 %. „Dluhopisová část se téměř neliší od jiných dluhopisových portfolií naší investiční společnosti. Jsem manažerem také fondů J&T Money II a J&T High Yield CZK. Jediným rozdílem je u Rentieru nižší zastoupení regionálních investic, na které naopak klademe v ostatních fondech důraz,“ dodává Marek Ševčík.

| Velikost fondu k 30.6.2025 | 2 394 mil. CZK |

| ISIN | MT7000024857 (třída A1 CZK) |

| Typ fondu | smíšený – vyvážený až dynamický globální |

| Vznik fondu | březen 2019 |

| Vstupní poplatek | dle sazebníku distributora |

| Manažerský poplatek | 1,5 % (OCF: 1,68 %) |

| Benchmark | není |

| ESG: SFDR | článek 6 |

| minimální investice | 1 CZK |

| Velikost fondu k 30.6.2025 | 2 394 mil. CZK |

| Zdroj: web společnosti | |

Oblíbená stará ekonomika

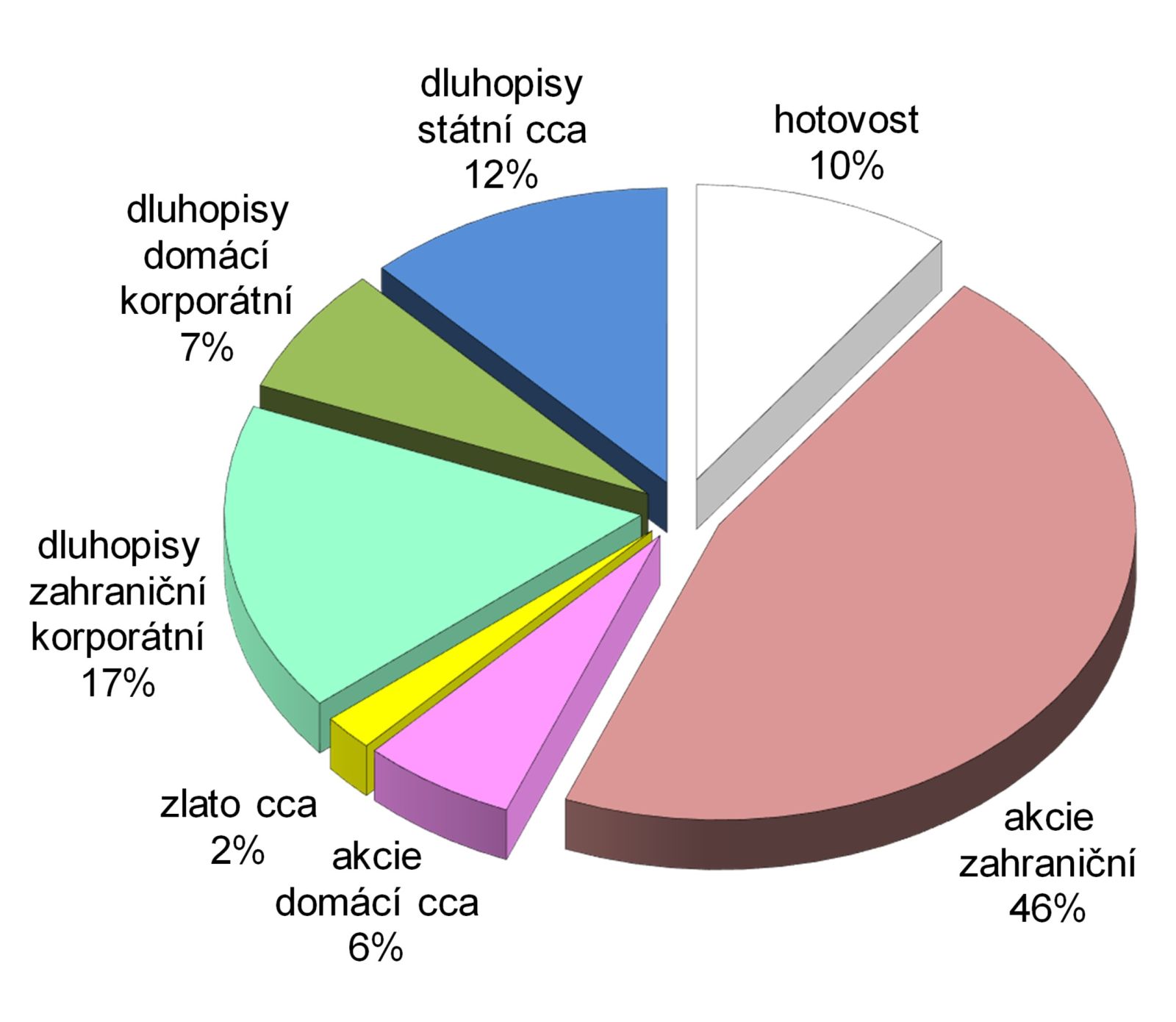

Graf 1 ukazuje složení portfolia portrétovaného fondu podle hlavních tříd aktiv z konce června. Akciové investice mírně převažují nad ostatními aktivy s tím, že hotovost je zastoupena významnými 10 %.

V akciové složce dominují v souladu s prosazovanou strategií společnosti z tzv. staré ekonomiky. Sektorově se na celém portfoliu nadstandardně podílejí zejména nemovitostní (12 %), zbrojařské (9 %), zdravotnické (8 %) a energetické akcie (7 %). To kontrastuje s malým zastoupením tzv. růstových firem, když technologické akcie tvoří jen 5 % portfolia. „Vedle výše zmíněných sektorů si nyní pohráváme s myšlenkou větších investic do evropských telekomunikací, na které se poslední roky zapomínalo. Technologie jako IT zřejmě nadále v našich portfoliích výrazné nebudou. Klademe zásadní důraz na nákupní ceny a valuace, lidově řečeno – chceme nakupovat levně. Stav technologického sektoru má k tomuto daleko,“ prozrazuje investiční záměry pro akciovou složku portfolio manažer. Popsaný přístup pak vede k nadvážení evropského akciového trhu na úkor amerického.

V dluhopisové složce představují hlavní zdroj potenciálního výnosu spekulativní emise evropských a severoamerických firem. Jde o převážně rizikový segment, u něhož se portfolio management snaží omezit možné ztráty tím, že se vyhýbá dluhopisům společností s nízkým podílem hmotných aktiv – např. technologických nebo obecně začínajících malých firem. V zájmu posílení diverzifikace navíc fond drží mix státních dluhopisů vyspělých zemí včetně ČR. Modifikovaná durace dluhopisové složky portfolia se nachází blízko hodnoty 3,9 a její průměrný výnos do splatnosti činí asi 5,9 % p.a.

| název pozice | váha ve fondu |

| CSOB Term Deposit EUR 100M MD 02/07/2025 | 4,2 % |

| BNP Paribas Funds China Equity | 4,1 % |

| Vonovia SE | 2,7 % |

| Grand City Properties SA | 2,6 % |

| LEG Immobilien SE | 2,6 % |

| Orange SA | 2,6 % |

| Amazon.com Inc. | 2,6 % |

| Sanofi SA | 2,5 % |

| Totalenergies SE | 2,5 % |

| Alphabet Inc. | 2,4 % |

| celkem | 28,8 % |

| Zdroj: web společnosti | |

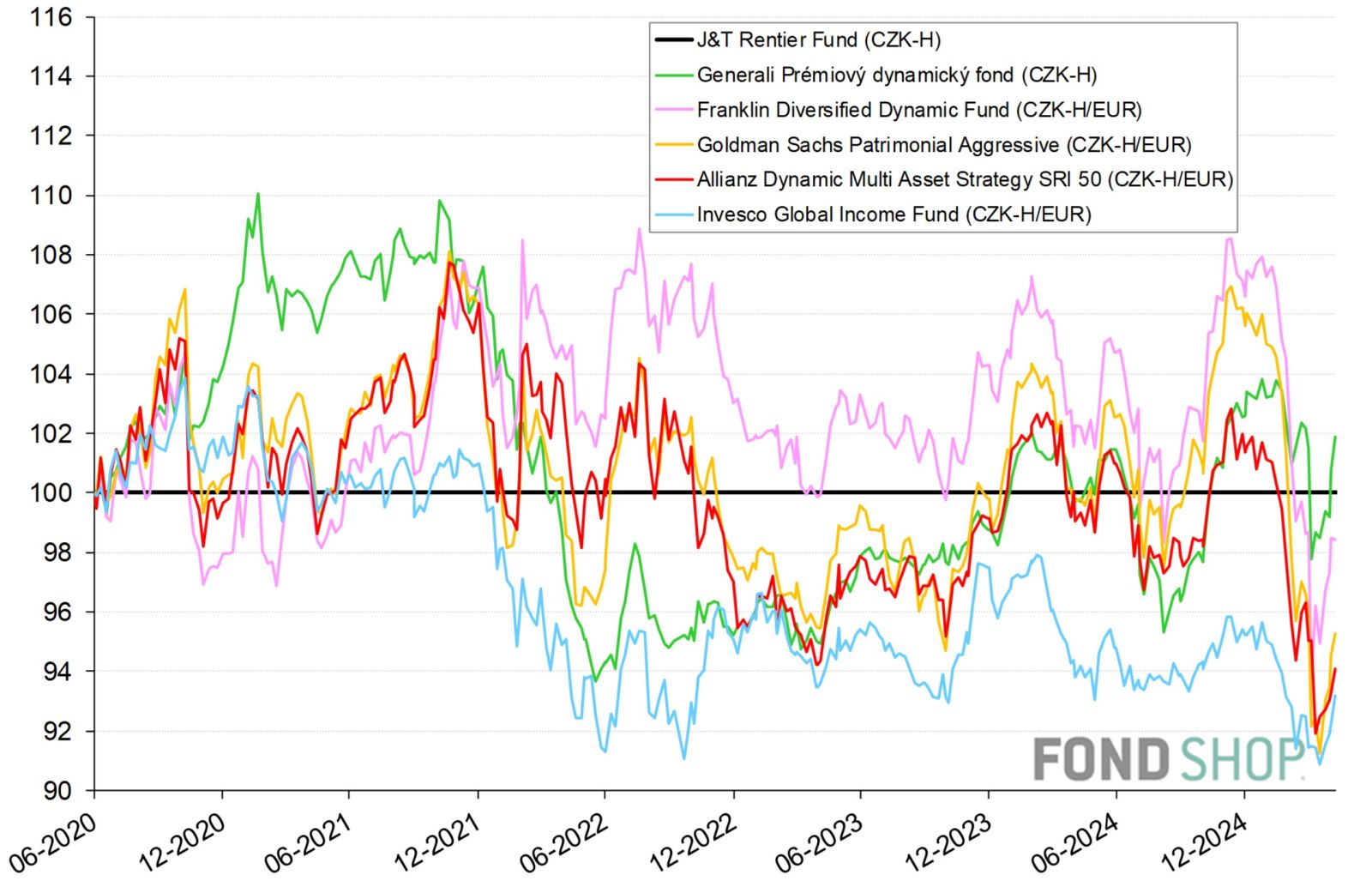

Silné výsledky díky menší kolísavosti

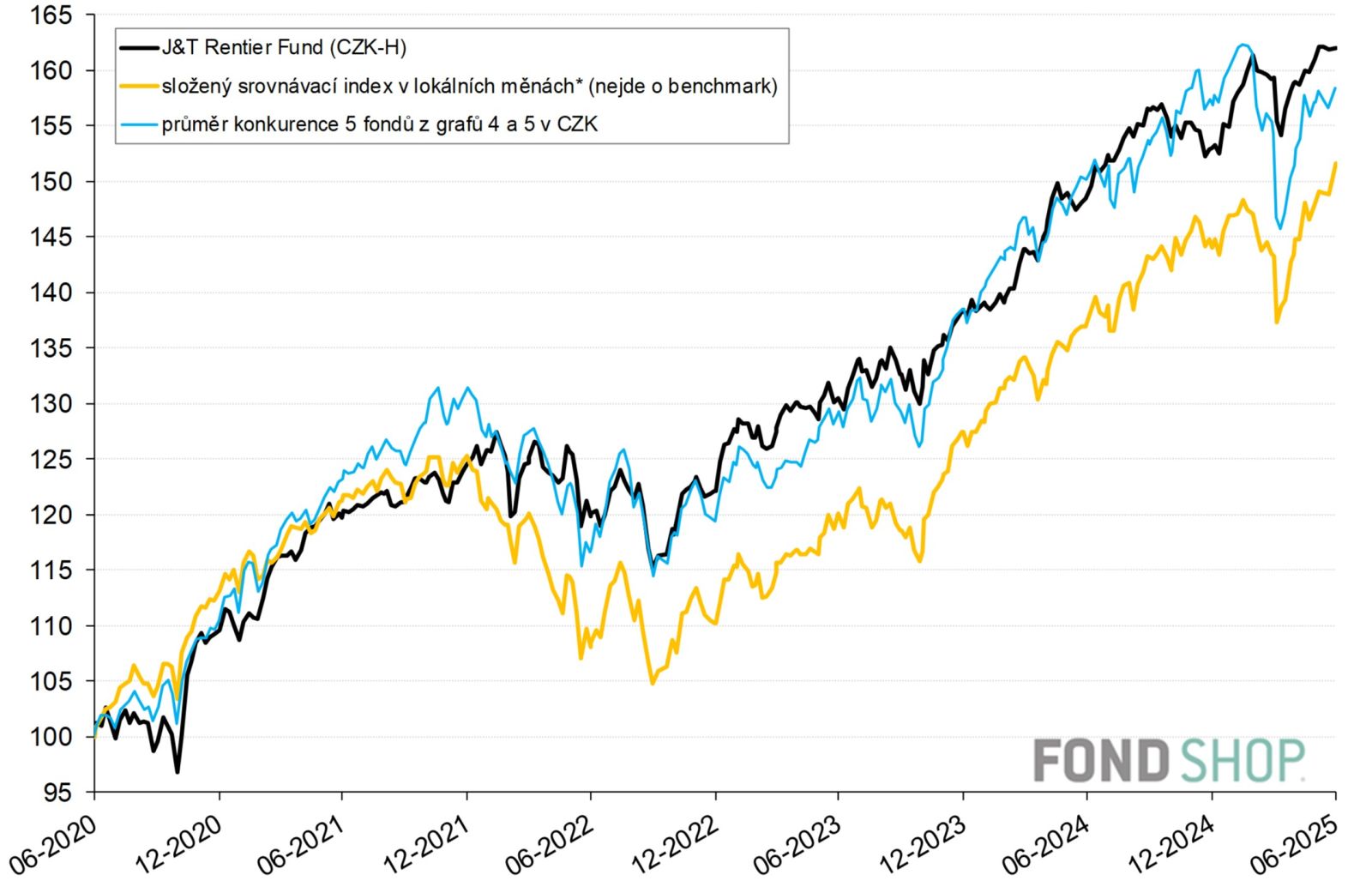

Grafy 2 a 3 srovnávají 5letou korunovou výkonnost portrétovaného fondu se složeným tržním indexem napodobujícím strategickou alokaci portfolia (50 % akcií, poměr korporátních high yield a státních dluhopisů 2:1, váha peněžního trhu 10 %) a průměrem konkurence korunových smíšených fondů z grafů 4 a 5 (viz dále). Složený index je vyjádřen v lokálních měnách s ohledem na plné zajišťování měnového rizika portrétovaným fondem. Nejde však o benchmark, takže má srovnání pouze orientační charakter.

J&T Rentier Fund nicméně zaznamenal výrazně lepší výsledek než složený index na poli rizikově vážené výkonnosti – dosáhl podstatně silnějšího 5letého zhodnocení především díky daleko menšímu poklesu v náročném stagflačním 1. pololetí 2022, kdy se akciovým ani dluhopisovým investicím obecně nedařilo. Většinu svého náskoku si následně dokázal udržet. Nižší kolísavost zejména v letech 2022 a 2025 se jeví jako výhoda i vůči průměru konkurence, který má podobný výkonnostní potenciál. Na druhé straně se však portrétovaný fond musel spokojit se slabším růstem od jara do konce roku 2021.

fond | průměr konkurence | |

Výkonnost v CZK | ||

| 1 rok (od 1.7.2024) | 9,1% | 5,5% |

| 2 roky (od 3.7.2023) | 24,1% | 22,5% |

| 3 roky (od 1.7.2022) | 35,1% | 35,7% |

| 5 let (od 1.7.2020) | 61,9% | 58,3% |

| 5 let p.a. | 10,1% | 9,6% |

| Zdroj: Morningstar, výpočty autora | ||

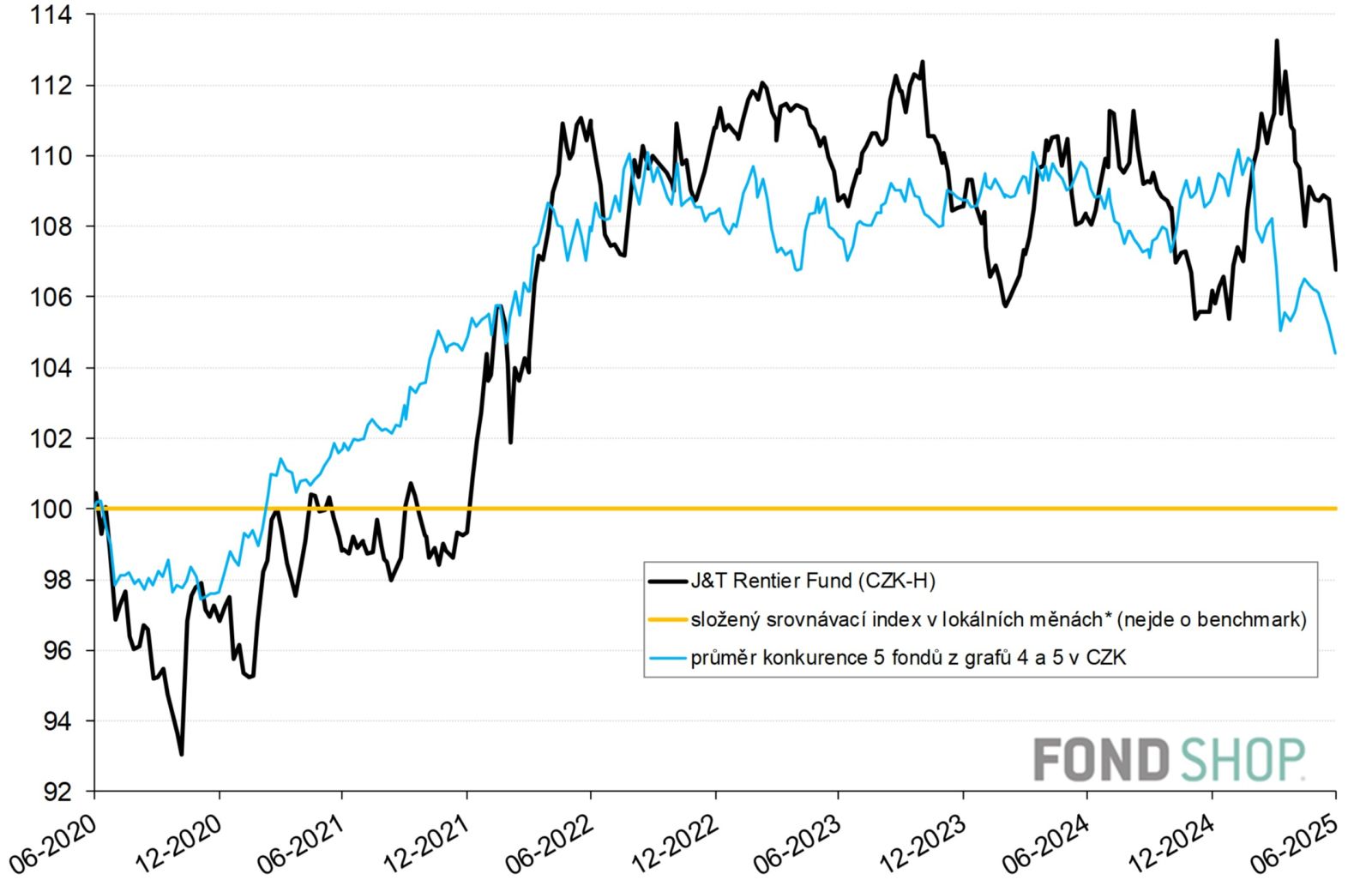

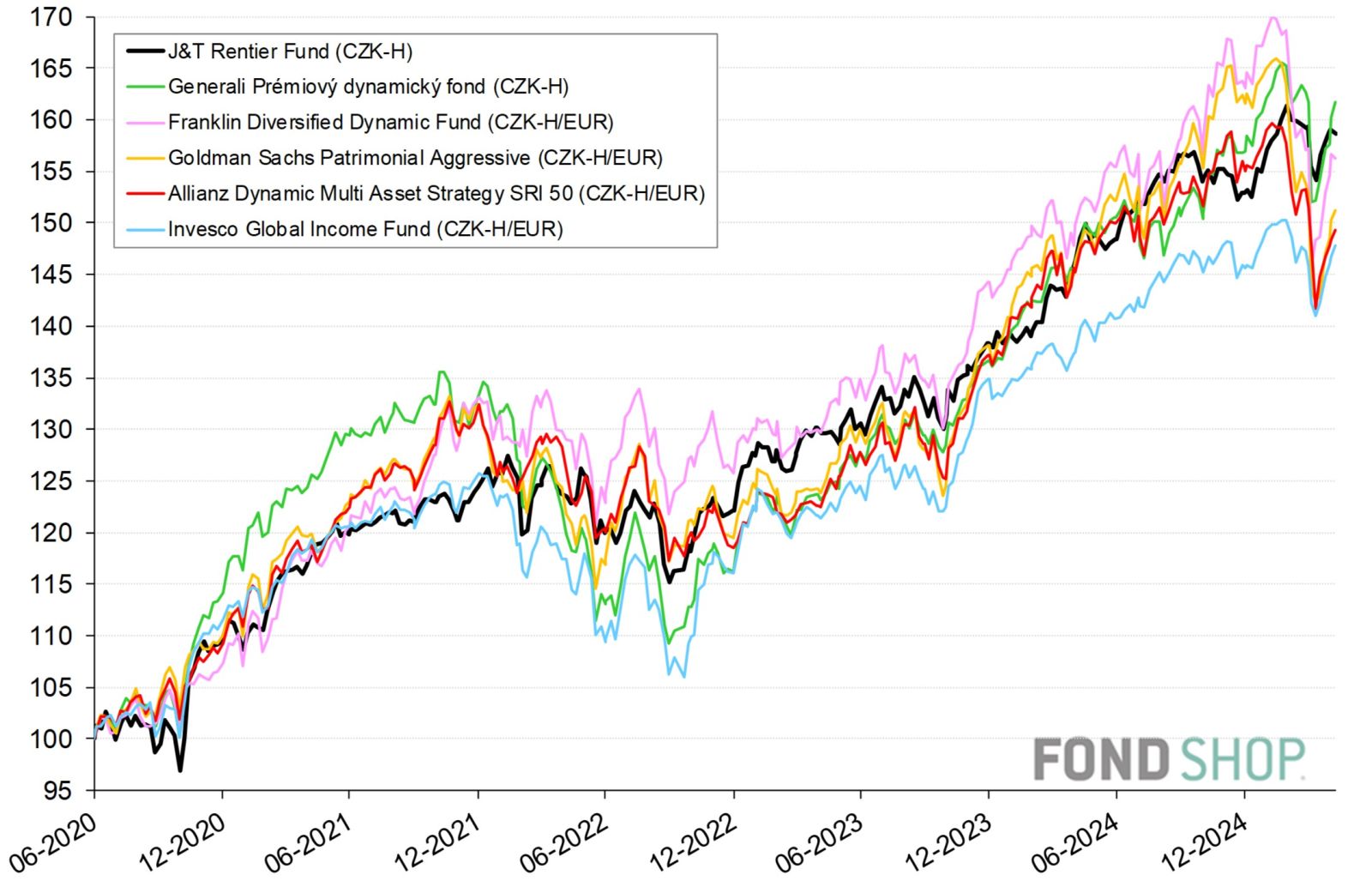

Jeho schopnost produkovat mírnější tržní výkyvy než konkrétní korunoví konkurenti potvrzují grafy 5 a 6. Žádný z nich se v tomto ohledu nechoval stabilněji zároveň v 1. pololetí 2022 a 1. pololetí 2025, kdy vrcholily nejhorší tržní turbulence. Navíc z 5 zobrazených konkurenčních fondů předvedl silnější 5leté zhodnocení pouze Generali Prémiový dynamický fond, zatímco ostatní 4 více či méně zaostaly. A všechny se pak potýkaly s větší volatilitou.

J&T Rentier Fund uvítají korunoví investoři se střední až vyšší tolerancí k riziku, pro které představuje hlavní kritérium úspěchu nadstandardní poměr výkonnost / volatilita bez specifických nároků na správu či podobu vlastního portfolia. Jde o solidně diverzifikovaný globální smíšený fond bez měnového rizika, který může fungovat jako jediná investiční pozice.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.