Schroder ISF Global Credit Income unikátně spojuje korporátní dluhopisy různé bonity

V koruně dostupný globální dluhopisový fond, který investuje primárně do korporátních dluhopisů a zajišťuje měnové riziko. Vyznačuje se flexibilní investiční strategií. Pokrývá současně vyšší, střední i nižší ratingy a sleduje důkladnou diverzifikaci portfolia také na úrovni emitentů, odvětví a regionů, z nichž nyní preferuje vyspělou Evropu. V posledních letech zdolal v korunové třídě srovnávací tržní index. Proti potenciální konkurenci obstál s průměrnými výsledky.

Společnost Schroders nabízí tuzemským investorům pestrý výběr podílových fondů, mezi nimiž převažují akciové. Níže však prozkoumáme aktivně řízený globální dluhopisový fond, který pokrývá korporátní dluhopisy různé kreditní kvality a zajišťuje přitom měnové riziko v základní dolarové i korunové třídě.

Flexibilní investiční strategie

Schroder ISF Global Credit Income investuje na vyspělých i rozvíjejících se trzích po celém světě do dluhopisů zejména obchodních společností včetně finančních institucí. Dále může v menší míře držet státní dluhopisy, hypoteční dluhové cenné papíry MBS (maximální váha 20 %), dluhové cenné papíry kryté aktivy ABS (max. 20 %), konvertibilní dluhopisy (max. 10 %) nebo podíly v jiných dluhopisových fondech (max. 10 %). Z hlediska kreditní kvality kombinuje tento fond ve svém portfoliu bonitní dluhopisy s ratingem investičního stupně a rizikové dluhopisy se spekulativním ratingem (vysokým výnosem), případně dluhopisy z rozvíjejících se trhů. Pro celkové zastoupení zmíněných rizikových segmentů nemá stanoven horní limit. Ve snaze vylepšit rizikově vážený výnos ovšem usiluje o výraznou diverzifikaci portfolia na úrovni jednotlivých emitentů, odvětví i regionů.

Pokud jde o řízení durace, preferuje Schroder ISF Global Credit Income krátké až střední splatnosti do 6 let, i když nevynechává ani ty dlouhé. Při výběru dílčích pozic klade také zvýšený důraz na kritéria udržitelnosti ESG a vyhovuje článku 8 nařízení SFDR. Vzhledem k volné strategii, která umožňuje flexibilně měnit složení portfolia, nesleduje přímý benchmark. Svou výkonnost nicméně běžně srovnává s dluhopisovým indexem Bloomberg Multiverse ex Treasury A+ to B-.

Plusy

- jedinečná a flexibilní investiční strategie s výraznou diverzifikací portfolia

- měnově zajištěná korunová třída

Mínusy

- vyšší volatilita než u většiny potenciálních konkurentů

V investičním procesu kombinuje manažerský tým fondu přístupy k tvorbě portfolia shora dolů (top-down) a zdola nahoru (bottom-up). Usiluje navíc o optimalizaci poměru výnos / riziko a permanentní zapojení více nezávislých zdrojů nadvýkonnosti alfa. Za tímto účelem na světových dluhopisových trzích oportunisticky vyhledává atraktivně oceněná investiční témata, sektory či odvětví a odpovídající emitenty. Bere přitom v úvahu očekávaný vývoj úrokových sazeb, rizikových přirážek (kreditních spreadů) a měnových kurzů v následujícím ročním období na základě dostupných makroekonomických dat.

Na úrovni širokých témat schopných utvářet výnosy – může jít např. o konec nafty, příjmovou nerovnost, migraci nebo vzestup elektronického obchodu – se pak specializovaní analytici napříč všemi sektory snaží předpovědět, které společnosti budou potenciálními vítězi a poraženými těchto trendů. Všímají si trhem dosud nerozpoznaných, méně zřejmých efektů druhého a třetího řádu, které pozorovaný makroekonomický, odvětvový nebo demografický vývoj přináší. Cílem je zachytit investiční příležitosti již v rané fázi. Následuje výběr konkrétních, většinou korporátních emitentů s důrazem na fundamentální a kreditní analýzu. Fond typicky zahrnuje vyšší stovky emitentů a přes 1 000 jednotlivých dluhopisových pozic.

| Velikost fondu k 31.1.2025 | 5 421,0 mil. USD |

| ISIN | třída CZK-H: LU1900986131; třída USD: LU1737068558 |

| Typ fondu | dluhopisový – globální převážně korporátní dluhopisy |

| Vznik fondu | třída CZK-H: listopad 2018 třída USD: prosinec 2017 |

| Vstupní poplatek | max. 3,0 % |

| Manažerský poplatek | třída CZK-H: 1,1 % (OCF 1,42 %); třída USD: 1,1 % (OCF 1,39 %) |

| Benchmark | Bloomberg Multiverse ex Treasury A+ to B |

| ESG: SFDR | článek 8 |

| MSCI ESG Fund Rating | A |

| Zdroj: web společnosti | |

Defenzivně laděné portfolio s Evropou v popředí

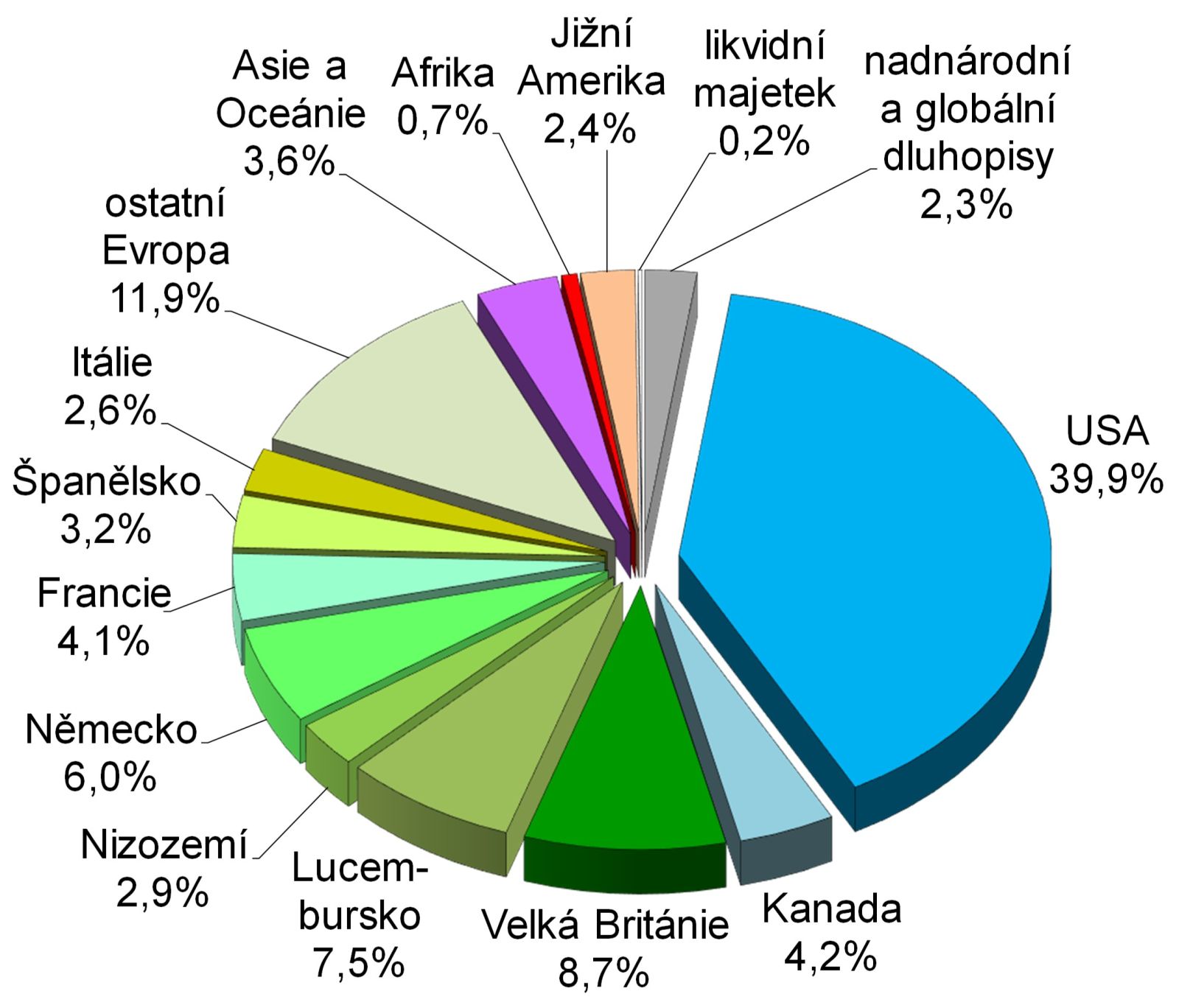

Graf 1 ukazuje složení portfolia portrétovaného fondu podle sídelní země nebo regionu emitenta z konce ledna. Největší prostor dostává poněkud nestandardně Evropa (47 %) a teprve na druhém místě následuje Severní Amerika (44 %) s dominancí USA. Ostatní regiony mají velmi malé zastoupení a zanedbatelný je i podíl hotovosti. Přesto lze hovořit o široké geografické diverzifikaci.

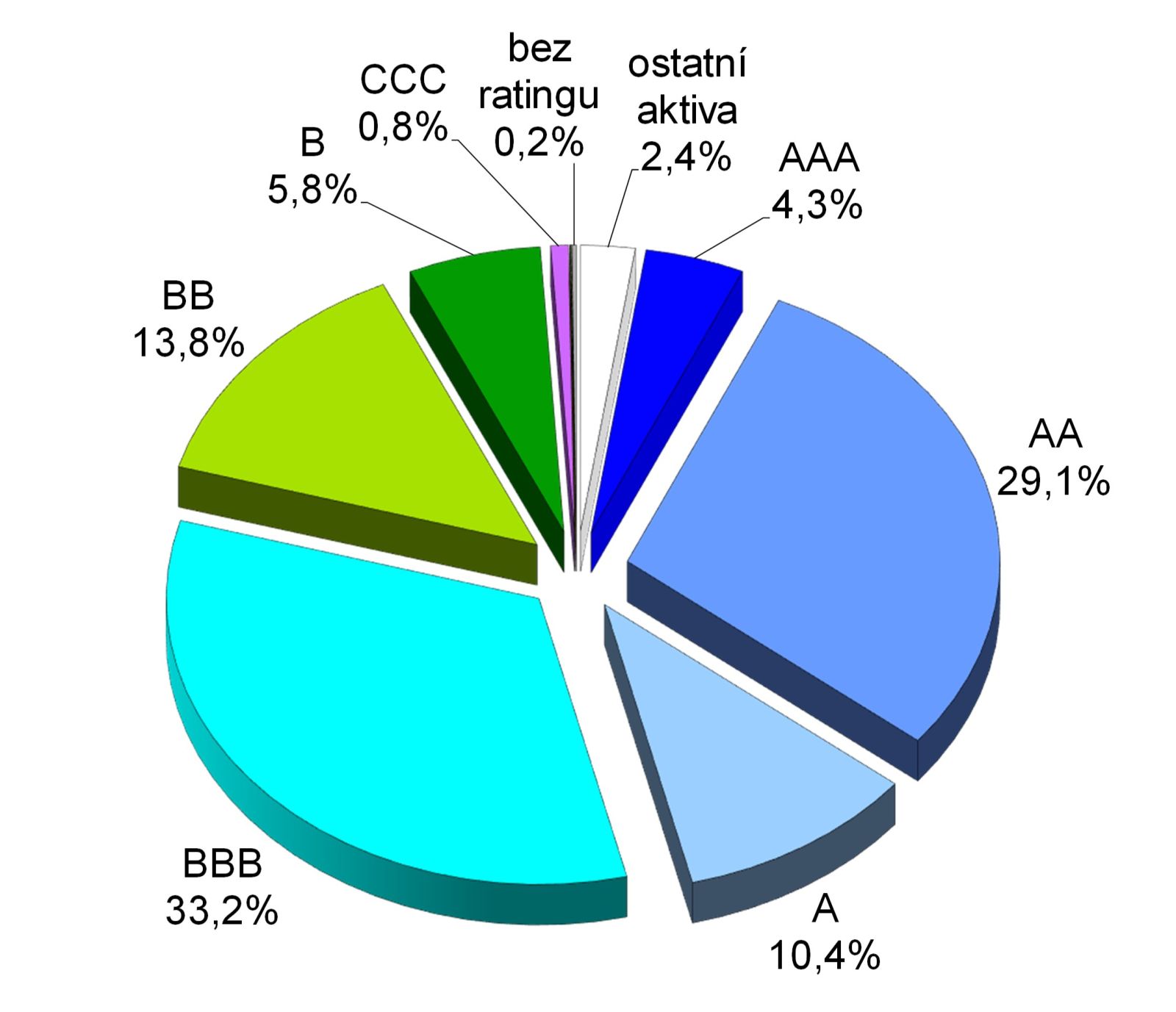

Graf 2 zachycuje složení portfolia na konci ledna podle ratingových stupňů. Je z něj jasně patrná převaha emisí investičního stupně (77 %) nad těmi se spekulativním ratingem či vysokým výnosem (21 %).

V rámci dílčích tříd aktiv rozděluje Schroder ISF Global Credit Income své portfolio aktuálně mezi státní a obdobné dluhopisy (18 %), sekuritizované dluhopisy (18 %), západoevropské korporátní dluhopisy investičního stupně (26 %), severoamerické korporáty investičního stupně (12 %), západoevropské korporáty spekulativního stupně (13 %), severoamerické korporáty spekulativního stupně (2 %) a dluhopisy z rozvíjejících se trhů (11 %; z toho 5 % středoevropské z Česka, Maďarska a Polska; 6 % s investičním ratingem a 5 % se spekulativním ratingem). Korporátní emise reprezentují převážně finanční instituce (34 %) a méně společnosti z jiných sektorů (22 %). Durace portfolia se blíží 4,6 roku a průměrný výnos do splatnosti dosahuje 6,0 % p.a.

Manažerský tým preferuje v současnosti krátkodobé evropské korporáty investičního stupně, které nabízejí atraktivní výnosové spready, resp. celkově příznivý profil očekávaného výnosu a rizika. V této kategorii pak fond nadvažuje bankovní sektor díky silným fundamentům, stejně jako nemovitosti díky solidní poptávce podpořené různými nezávislými trendy od elektronického obchodování až po deglobalizaci. Zajímavé ocenění s defenzivními charakteristikami nabízejí také sekuritizované dluhové cenné papíry MBS a ABS.

Naopak opatrný až negativní postoj zaujímá portfolio management vůči spekulativním korporátům s vysokým výnosem z USA i Evropy kvůli jejich nepříznivému ocenění. Podobně ostražitě se staví k nefinančním korporátům investičního stupně z USA nebo globálním dluhopisům investičního stupně s dlouhou splatností. Těmto kategoriím dnes většinou neprospívají vyšší reálné úrokové sazby, udržované klíčovými centrálními bankami.

| název pozice | váha ve fondu |

| Schroders ISF Global Credit Income Short Duration I Acc | 3,6% |

| Schroders ISF Securitised Credit I Acc | 2,4% |

| Treasury Note 4.1250 31/10/2026 Series Government | 2,3% |

| Treasury Note 4.2500 15/11/2034 Series Government | 1,8% |

| Treasury Note 4.6250 28/02/2026 Series Government | 1,8% |

| Treasury Note 4.1250 31/10/2029 Series Government | 1,7% |

| US Treasury Note 2.1250 15/05/2025 | 1,7% |

| Schroders ISF Global Credit High Income Bond I Acc | 1,6% |

| Fannie Mae 5328 6.0000 01/04/2054 | 1,4% |

| Fannie Mae 5331 5.5000 01/04/2054 | 1,2% |

| 10 největších pozic celkem | 19,4% |

| Zdroj: web společnosti | |

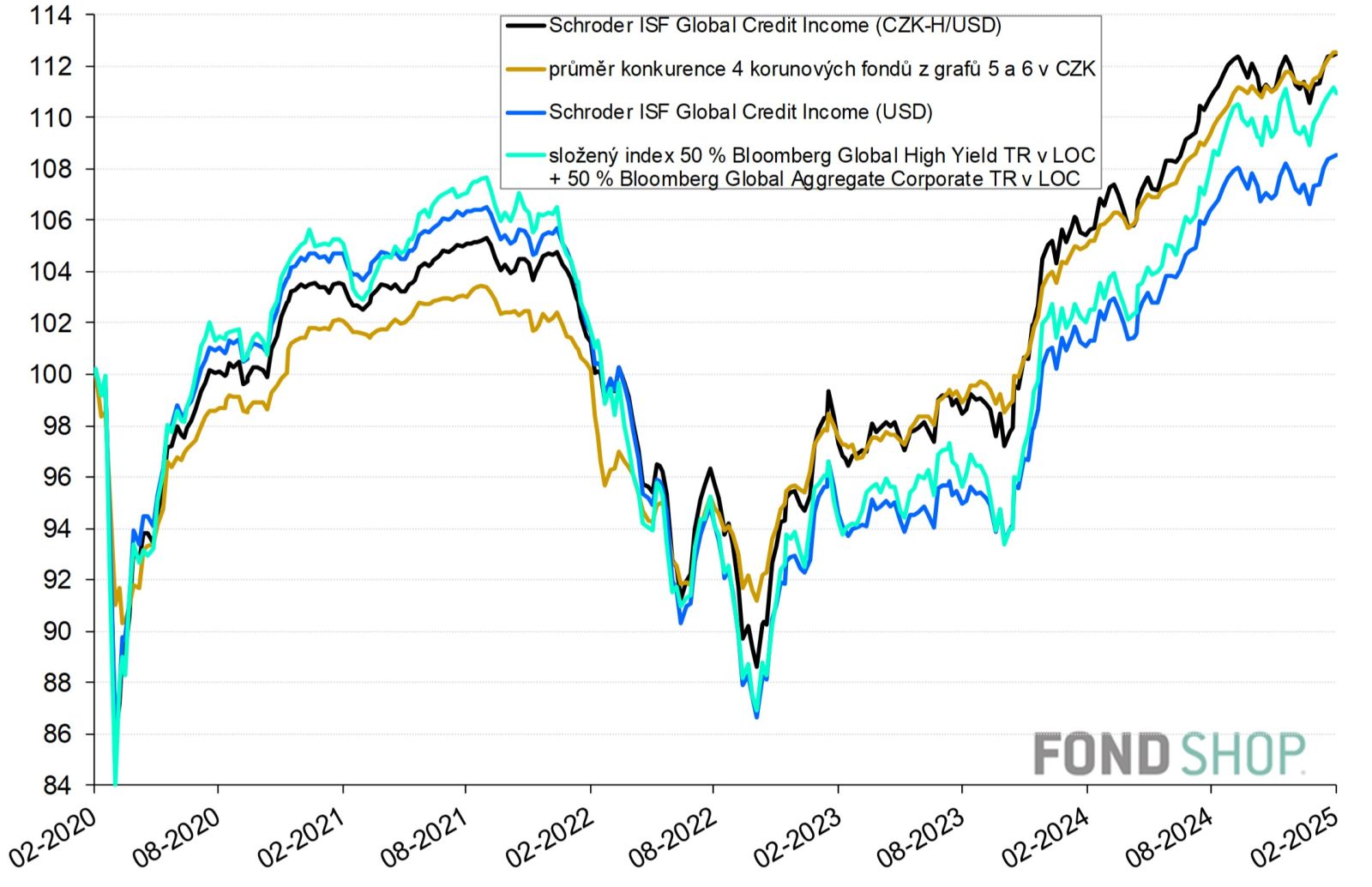

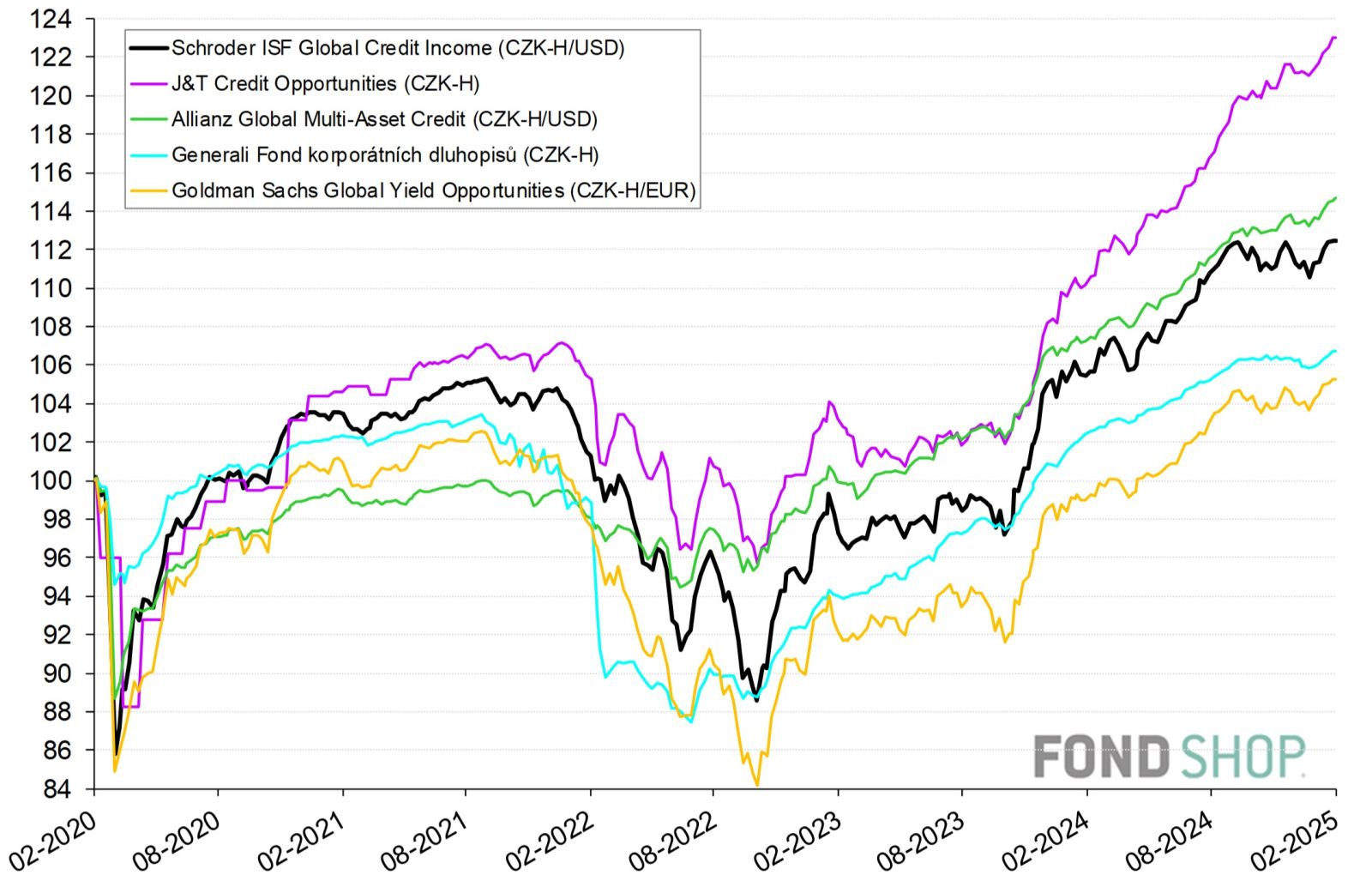

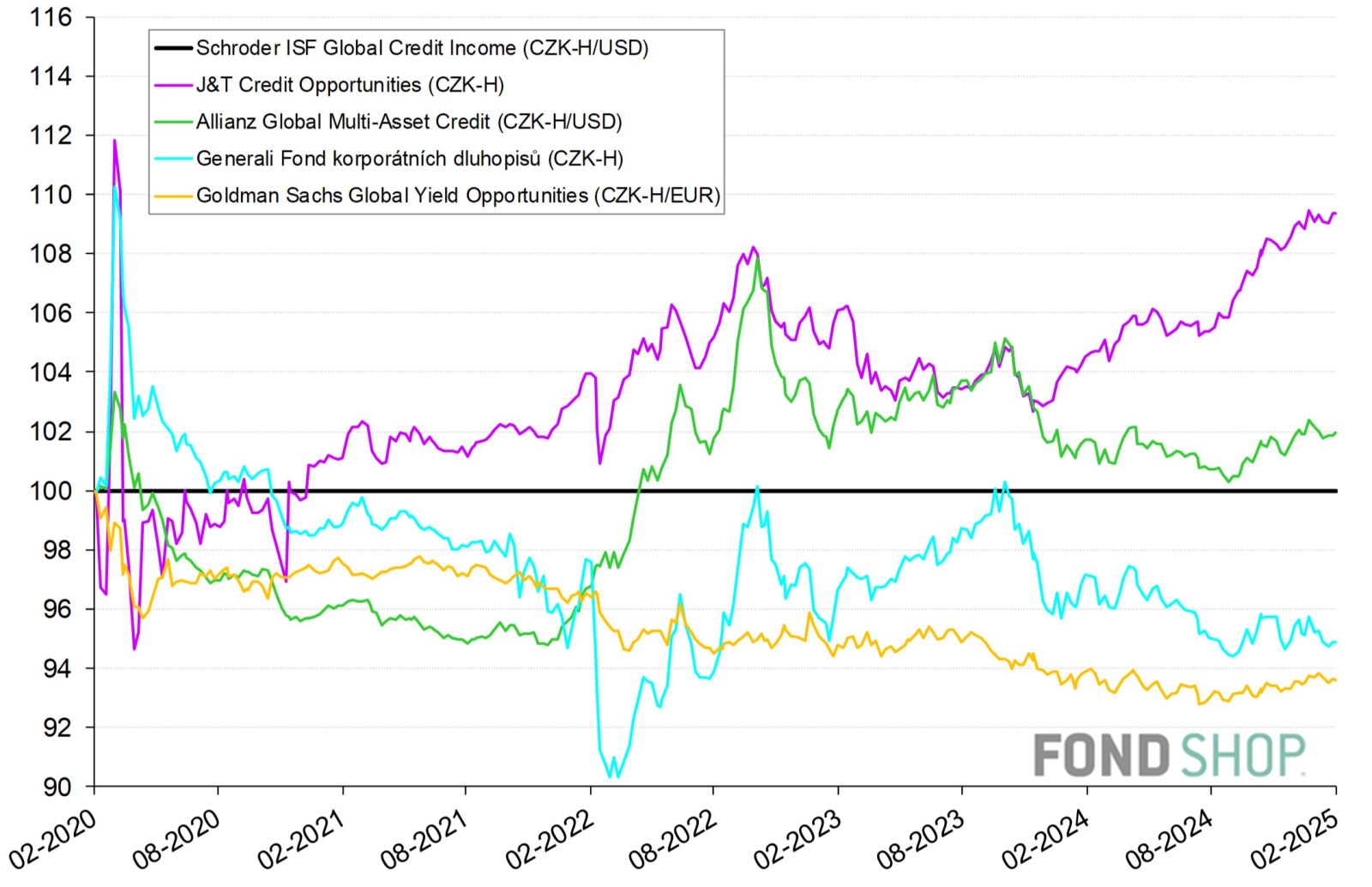

Korunová třída překonala srovnávací index

Grafy 3 a 4 srovnávají 5letou výkonnost fondu Schroder ISF Global Credit Income v měnově zajištěné korunové a základní dolarové třídě se složeným tržním indexem, který rovnoměrně zohledňuje globální korporátní dluhopisy investičního a spekulativního stupně, i průměrem potenciální konkurence tvořeným čtyřmi korunovými fondy z grafů 5 a 6. Vzhledem k neexistenci benchmarku a uplatňování flexibilní strategie je zobrazené srovnání pouze orientační.

Portrétovaný fond nicméně překonal v korunové třídě složený tržní index díky menším ztrátám na klesajícím trhu od podzimu 2021 i rychlejšímu odrazu ze dna v ročním období od podzimu 2022. Se slabším zhodnocením se však musel spokojit na rostoucím trhu od jara 2020 a v posledním období od léta 2024. Korunovou třídu zvýhodnily oproti dolarové, která za složeným tržním indexem celkově zaostala, dodatečné zisky z měnového zajišťování od podzimu 2021 do jara 2024, kdy převládal značně pozitivní úrokový diferenciál koruny vůči dolaru. Ve srovnání s průměrem konkurence projevil portrétovaný fond výraznější kolísavost kladným i záporným směrem. Vyšší volatilitu jako jeho nevýhodu potvrzuje tabulka kvantitativních ukazatelů.

fond | průměr konkurence | |

Výkonnost v CZK | ||

| 1 rok (od 19.2.2024) | 7,3% | 7,2% |

| 2 roky (od 20.2.2023) | 14,8% | 15,4% |

| 3 roky (od 21.2.2022) | 6,8% | 12,4% |

| 5 let (od 19.2.2020) | 8,5% | 12,6% |

| 5 let p.a. | 1,7% | 2,4% |

Riziko (perioda 5 let do 2/2025) | ||

| Volatilita | 8,1% | 5,9% |

| Beta | 1,33 | průměr |

| Beta bear | 1,20 | průměr |

| Alfa (anualizovaná) | -1,7% | průměr |

| Korelace | 0,96 | průměr |

| Max. pokles – měsíc | -9,6% | -8,2% |

| Max. pokles – rok | -16,9% | -10,9% |

| Max. pokles / nutný růst | -17,4% / 21,1% | -11,3% / 12,7% |

| Výpočty z prodejních cen v CZK, případné dividendy reinvestovány. | ||

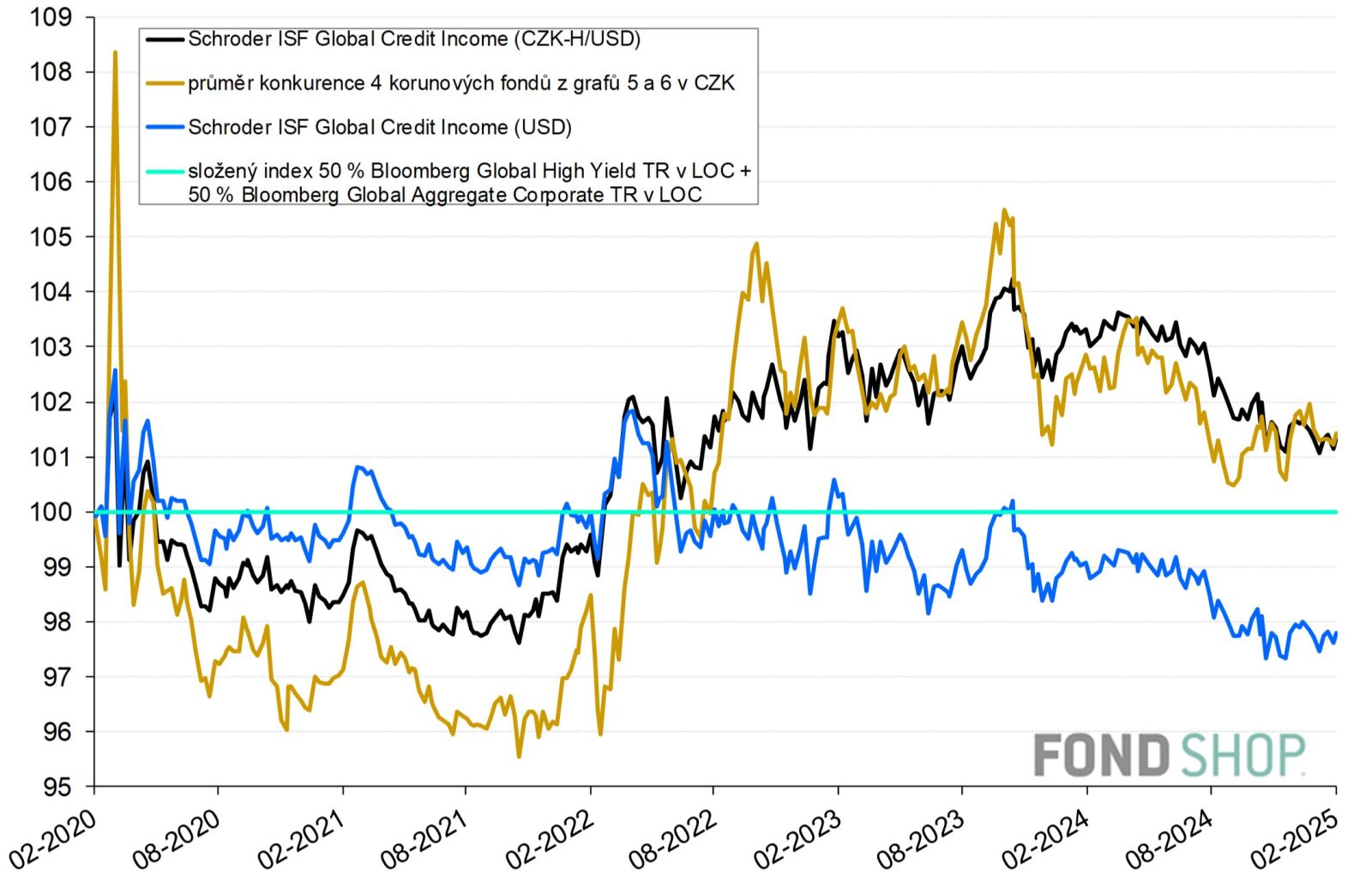

Průměrné výsledky oproti potenciální konkurenci

Grafy 5 a 6 zobrazují, jak si Schroder ISF Global Credit Income vedl za posledních 5 let ve srovnání s potenciálními konkurenčními fondy, které rovněž globálně investují do korporátních dluhopisů různé kreditní kvality při zajišťování měnového rizika v korunové třídě.

Nejvíce ho vývojem výkonnosti v grafu 5 a vyšší volatilitou napodobují fondy J&T Credit Opportunities a Goldman Sachs Global Yield Opportunities. Zatímco první předvedl jednoznačně nejsilnější zhodnocení, druhý naopak skončil poslední. Fondu J&T prospěla kombinace podstatně kratší durace portfolia a primární orientace na spekulativní korporátní dluhopisy (s vysokým výnosem) z vyspělých trhů. Ovšem fond Goldman Sachs při obvyklém sledování kratší durace portfolia než portrétovaný fond na něj rozhodně nestačil vzhledem k většímu důrazu na rozvíjející se nebo dokonce hraniční trhy.

Zbývající dva fondy Allianz Global Multi-Asset Credit a Generali Fond korporátních dluhopisů uhájily daleko stabilnější vývoj čili nižší volatilitu než portrétovaný fond s tím, že první ho za posledních 5 let mírně překonal, ale druhý za ním citelně zaostal. Fond Allianz favorizuje vyspělé trhy v podobné míře jako fond Schroders, ale sleduje o dost kratší duraci portfolia. Fond Generali naopak umísťuje rozhodující většinu investic na rozvíjející se trhy v čele s CEE, což v rámci rizikovosti kompenzuje udržováním velmi krátké durace portfolia.

Zobrazené fondy se pak liší typickým rizikově-výnosovým profilem portfolia a jejich srovnání tak má opět pouze orientační charakter.

Schroder ISF Global Credit Income připadá v úvahu pro investory se střední až vyšší tolerancí k riziku, kteří usilují o dlouhodobě nadstandardní korunovou výkonnost i v dluhopisové složce portfolia za cenu dočasných citelných poklesů. Výhodou představeného fondu je zajišťování měnového rizika na úrovni korunové třídy. V dlouhém horizontu navíc může díky důkladné diverzifikaci portfolia přinést lepší rizikově vážený výnos, protože lze předpokládat menší vliv nešťastných globálních událostí, jako byl příchod covidové pandemie v roce 2020 nebo nástup stagflace v roce 2022.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.