J&T Dividend Fund úspěšně utíká konkurenci

Aktivně řízený globální akciový fond s dividendovou strategií a korunovou třídou, v níž zajišťuje velkou většinu měnového rizika. Investuje na akciových trzích vyspělé Evropy a v menší míře také USA a České republiky. Během posledních 5 let výkonnostně poráží více či méně vzdálené konkurenty.

Chcete dlouhodobě investovat do dividendově atraktivních akcií z vyspělé Evropy nebo USA a přidat k nim i významné české tituly? Věříte, že lze touto strategií, která běžně upozaďuje růstově orientované technologické obry ze zámoří, dosahovat dlouhodobě nadstandardního zhodnocení? Pak můžete zkusit globální akciový fond, který sleduje nižší než obvyklou váhu USA, má vysokou přidanou hodnotu aktivní správy ze strany české investiční společnosti a v dostupné korunové třídě významně zajišťuje měnové riziko.

Zvučné dividendové akcie

J&T Dividend Fund investuje rozhodující část majetku do akcií zavedených dividendových společností obchodovaných na zahraničních vyspělých trzích a doplňkově i v ČR. Svůj záběr rozšiřuje i o zajímavé růstové tituly se silným potenciálem dynamiky tržeb a současně perspektivou překlopit zisky do dividend či zpětných odkupů. Společnosti zastoupené v portfoliu by měly nabízet atraktivní produkty a vykazovat klíčové postavení ve svých sektorech. Tento fond diverzifikuje akciové investice hlavně do západní Evropy, USA a Česka s tím, že pokrývá více různých sektorů.

Plusy

- jedinečná dividendová strategie s nadvážením západní Evropy a Česka

- výrazný náskok nad konkurenčními fondy

Mínusy

- vyšší volatilita oproti většině konkurenčních fondů

Představený fond nesleduje žádný benchmark, s kterým by srovnával svou výkonnost, ani nemá stanoveno neutrální složení portfolia procentními vahami hlavních regionů. Neuplatňuje ani striktní váhové limity pro zastoupení jednotlivých regionů a sektorů. Manažerský tým tak dostává velkou volnost v rozhodování o aktuálně preferovaných investicích. Zaměření fondu na dividendové tituly nicméně vede k silnější orientaci portfolia na evropské i české akcie, které tradičně nabízejí vyšší dividendový výnos než americké akcie. Ze stejného důvodu poskytuje fond větší prostor tzv. hodnotovým sektorům spojeným se starou ekonomikou než růstovým sektorům spojeným s digitálními technologiemi. Aktiva držená v dolaru nebo euru pak v rozhodující míře zajišťuje proti měnovému riziku, které je tím výrazně omezeno.

Portfolio manažer Michal Semotan dává přednost výběru akcií metodou zdola nahoru (bottom-up), tedy po jednotlivých společnostech na základě fundamentální analýzy jejich hospodaření a tržních charakteristik. „Snažíme se společnosti kompletně poznat, procházíme čísla z reportů a prezentací společností na vlastních Investor relations stránkách, využíváme Bloomberg… Sledujeme ziskovost firmy, její hrubé marže, zadlužení včetně rozkladu splátek dluhu v dalších letech a způsobu financování, pokrytí výplaty dividend a buybacků tím, co firma vydělá… Tíhneme k firmám, které jsou ‘rozumněji naceněny‘ a jsou tak z regionů východní a střední Evropy.“

Přesto hrají v rozhodování o investicích fondu nezanedbatelnou roli také makroekonomické a geopolitické top-down faktory. „Nemůžeme v současné době opomíjet ani náladu na trzích, politickou situaci a ekonomická data, která ovlivňují rozhodnutí centrálních bank o sazbách,“ doplňuje Michal Semotan.

| Velikost fondu k 31.8.2025 | 2 006 mil. CZK |

| ISIN | MT7000024899 (třída A1 CZK) MT7000024915 (třída D1 CZK) |

| Typ fondu | akciový – globální (zaměření na vysoké dividendy) |

| Vznik fondu | březen 2019 |

| Vstupní poplatek | dle sazebníku distributora – max. 5 % |

| Manažerský poplatek | 1,5 % (OCF: 1,84 %) |

| Benchmark | není |

| ESG: SFDR | článek 6 |

| minimální investice | 300 CZK |

| Zdroj: web společnosti | |

Preference Evropy a hodnotových sektorů

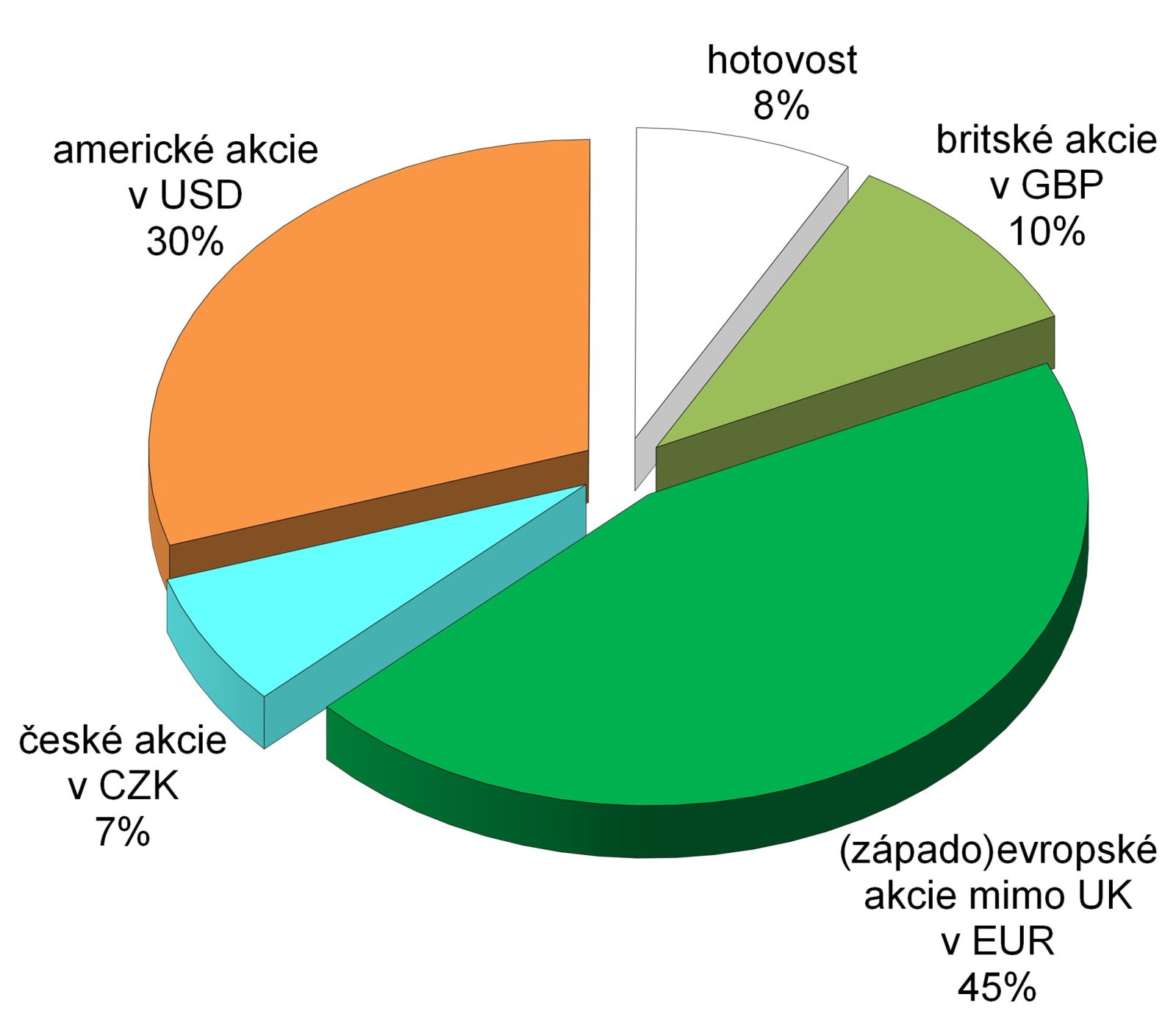

Graf 1 zobrazuje regionální složení portfolia portrétovaného fondu z konce srpna. Jak už bylo naznačeno, prosazovaná dividendová strategie zohledňuje ve větší míře západní a střední Evropu než USA, přičemž Asii a Pacifiku se dokonce vyhýbá. Odráží také skutečnost, že značně nadvážené české akcie svým dividendovým výnosem v průměru překonávají i západoevropské tituly.

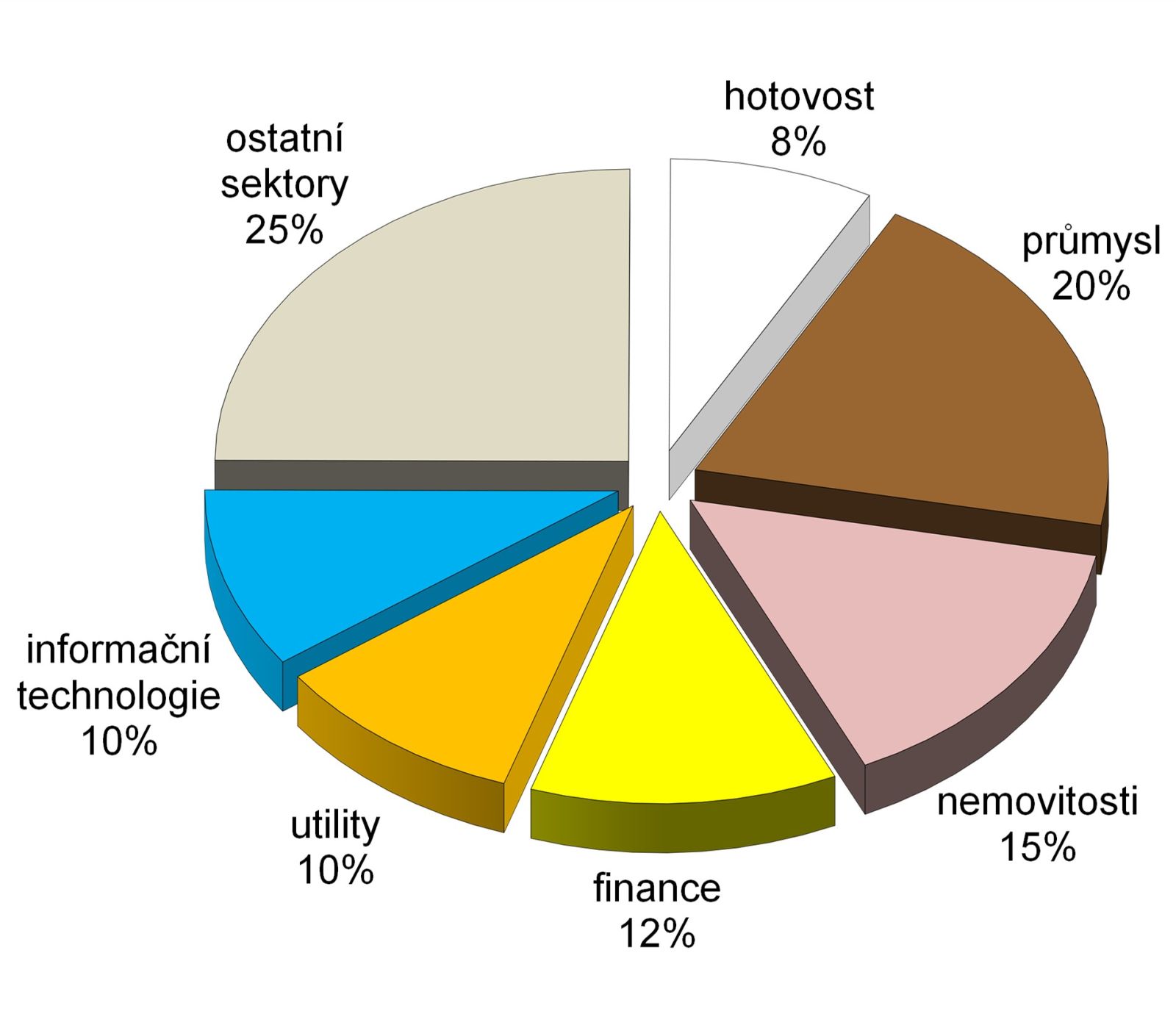

Zajímavý pohled nabízí také graf 2, který ukazuje sektorové složení portfolia fondu J&T Dividend z konce srpna. Celkově náleží dominantní zastoupení hodnotovým sektorům, ale v rámci nich poněkud překvapivě investuje fond více do průmyslu a nemovitostí než běžně vedoucích financí. „Sektorově se mi zdá, že banky postupně naplňují valuaci a již tam nevidím tak velký potenciál růstu. Naopak si myslíme, že v oblasti evropských rezidenčních realit je nadále prostor pro významný posun cen nahoru díky výraznému poklesu úrokových sazeb stanovených ECB,“ vysvětluje současnou alokaci Michal Semotan s dodatkem, že perspektivu růstu tržeb vidí i v technologiích nebo podinvestované energetice.

| titul | měna | země | sektor | váha ve fondu |

| RWE AG | EUR | Německo | utility (energetika) | 5,0 % |

| Titan SA | EUR | Řecko | průmysl | 4,5 % |

| Vistry Group PLC | GBP | UK | cyklické spotřební zboží | 4,4 % |

| BT Group PLC | GBP | UK | komunikace | 4,3 % |

| Bank of Cyprus Holdings PLC | EUR | Kypr | finance | 4,2 % |

| Novo Nordisk A/S | USD | Dánsko | zdravotnictví | 4,1 % |

| Leidos Holdings Inc. | USD | USA | informační technologie | 4,0 % |

| ČEZ | CZK | Česká republika | utility (energetika) | 3,9 % |

| Koncar-Elektroindustrija DD | EUR | Chorvatsko | průmysl | 3,5 % |

| Grand City Properties SA | EUR | Německo | nemovitosti | 3,4 % |

| 10 největších pozic celkem | 41,3 % | |||

| Zdroj: web společnosti | ||||

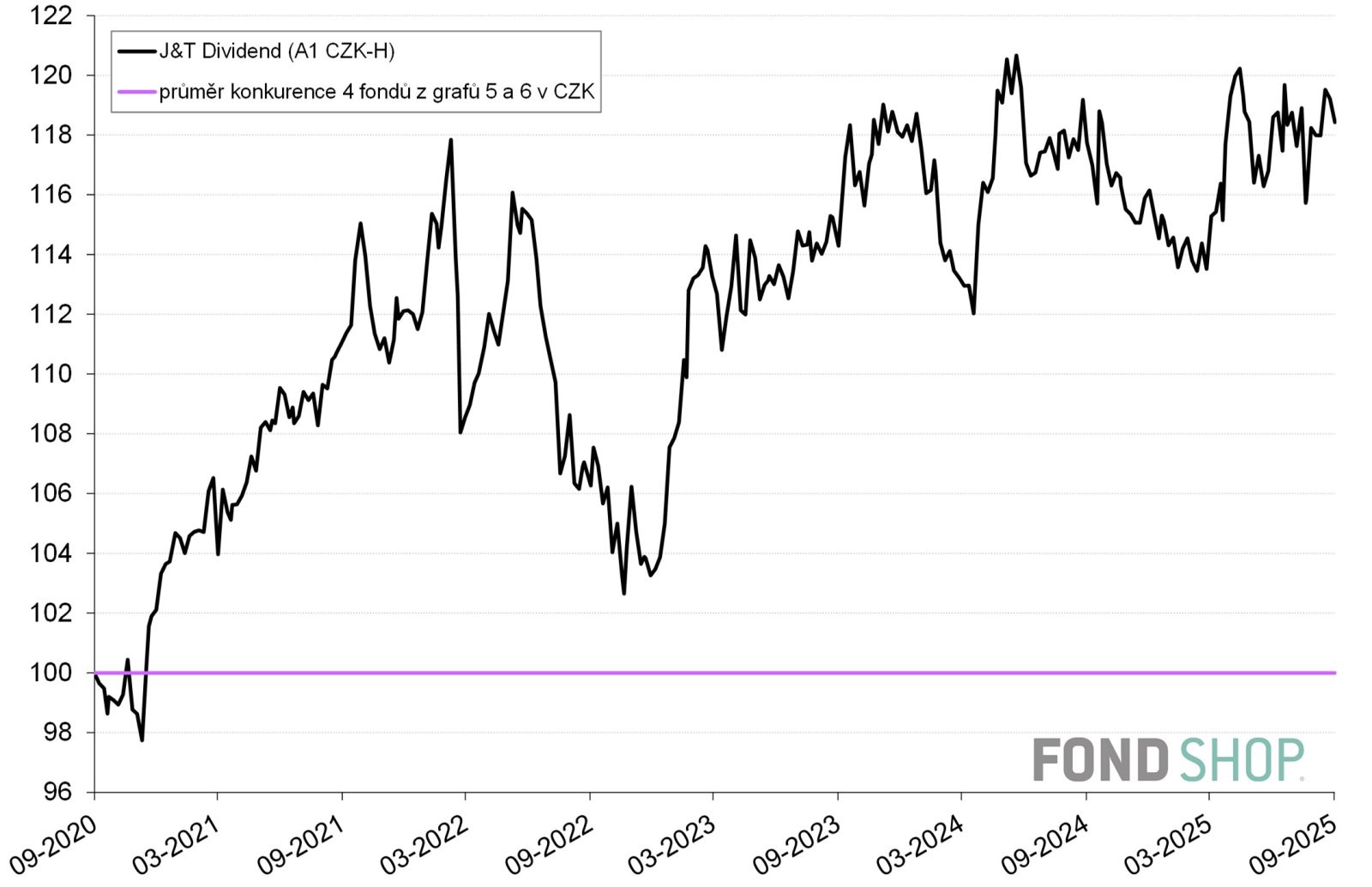

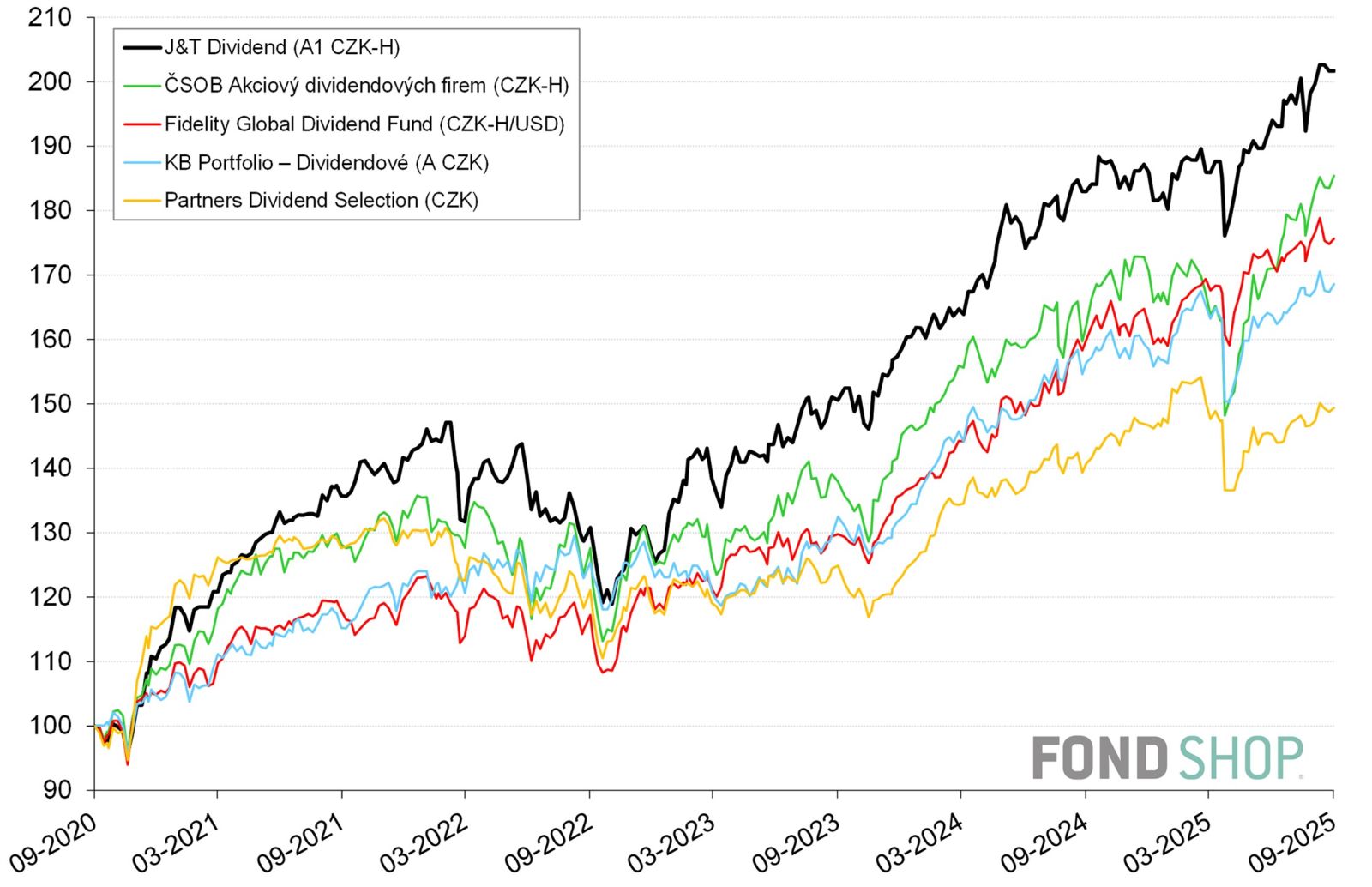

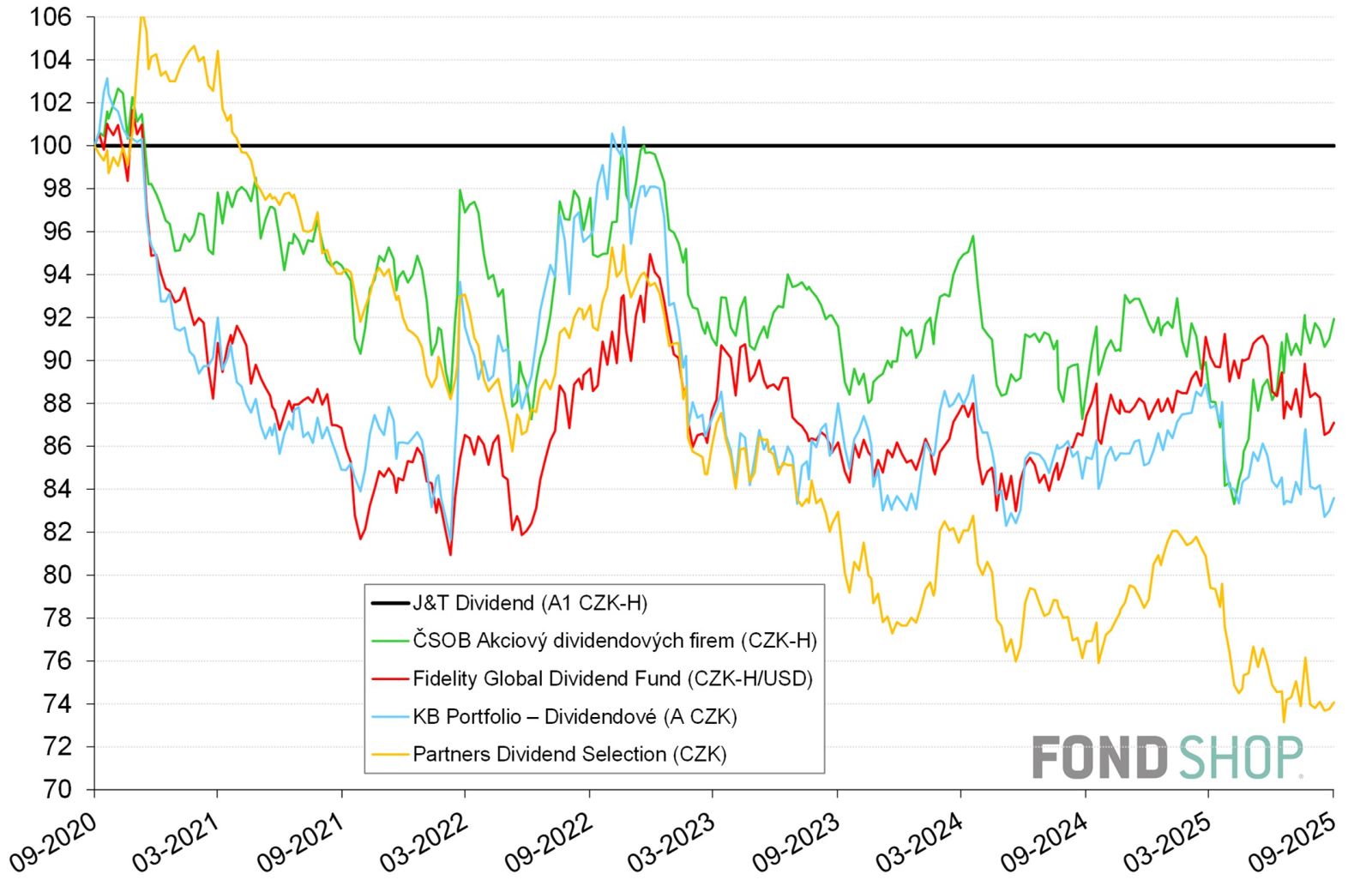

Výrazný náskok nad konkurencí

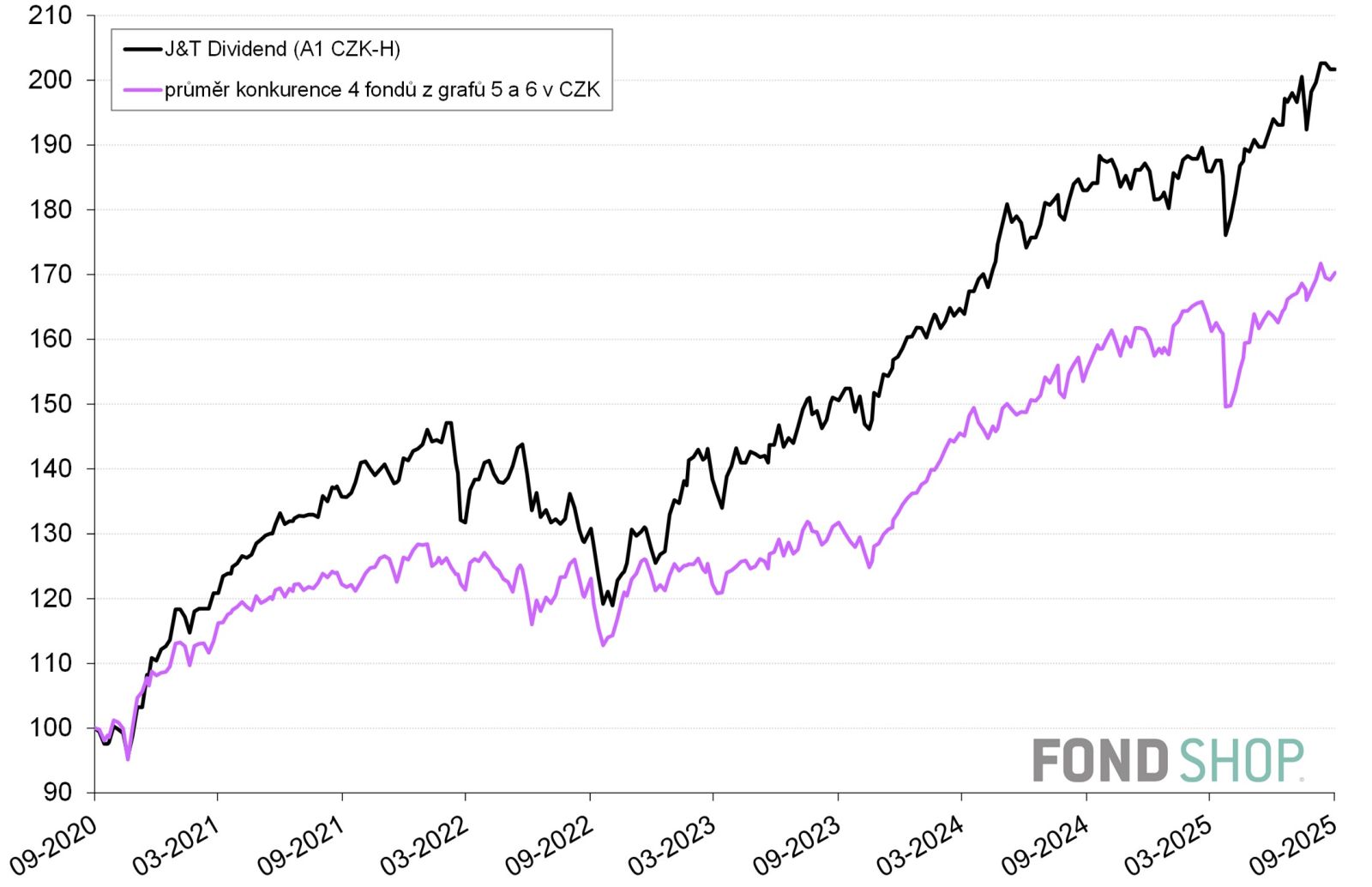

Grafy 3 a 4 srovnávají 5letou korunovou výkonnost portrétovaného fondu a úzkého průměru konkurence čtyř v koruně dostupných globálních akciových fondů (z grafů 5 a 6) zaměřených na vyšší dividendový výnos. Protože jednotlivé fondy nesledují identické investiční strategie (hlavně v rámci regionální alokace) anebo uplatňují rozdílné přístupy k zajišťování měnového rizika, je srovnání pouze orientační.

To ovšem nemění nic na skutečnosti, že J&T Dividend Fund si nad konkurenty postupně vydobyl silný náskok a na 5letém horizontu více než zdvojnásobil cenu podílového listu. Zjevný úspěch mu akorát dočasně narušilo prudší zakolísání v náročném roce 2022. Tehdy poznamenala hlavně evropskou ekonomiku začínající rusko-ukrajinská válka, prohlubující se energetická krize a celý svět zasáhla stagflace.

Mezi konkurenčními fondy zahrnutými do zmíněného průměru se však vyskytují i ty, které investují převážně v USA anebo nezajišťují měnové riziko. V prvních třech čtvrtletích roku 2022, kdy vrcholilo uvedené neblahé dění, je tak zvýhodnily menší ztráty amerických dividendových akcií nebo posilování dolaru proti koruně. Portrétovaný fond naopak upevňoval náskok nad průměrem konkurence v obdobích vydatného zpevňování koruny (do 2. čtvrtletí 2021, od 3. čtvrtletí 2022 do 1. čtvrtletí 2023, jaro 2024). O poznání lépe si vede i letos, kdy se k příznivému měnovému vývoji přidává i silnější výkonnost evropských dividendových akcií než amerických.

fond | průměr konkurence | |

Výkonnost v CZK | ||

| 1 rok (od 13.9.2024) | 11,0 % | 9,6 % |

| 2 roky (od 13.9.2023) | 34,4 % | 29,3 % |

| 3 roky (od 13.9.2022) | 55,2 % | 38,3 % |

| 5 let (od 14.9.2020) | 103,1 % | 70,3 % |

| 5 let p.a. | 15,2 % | 11,2 % |

| Zdroj: Morningstar, výpočty autora | ||

Ze čtyř konkrétních konkurentů v grafech 5 a 6 se žádný dosaženým 5letým zhodnocením fondu J&T Dividend nevyrovnal a ten tak s přehledem zvítězil. Na druhém místě skončil ČSOB Akciový dividendových firem, který sice také zajišťuje měnové riziko v základní korunové třídě, ale oproti portrétovanému fondu investuje především v Americe a poslední dobou se vyznačuje vyšší kolísavostí. Další dva konkurenční fondy předvedly dobrý poměr výnos / riziko při prostřední výkonnosti a nižší volatilitě. Větší odolnost v letošním roce prokázal Fidelity Global Dividend Fund, který jasně preferuje evropské trhy a má zajištěnou korunovou třídu proti základní dolarové. Útrapy roku 2022 zase lépe zvládlo KB Portfolio – Dividendové, otevřené vůči měnovému riziku a orientované převážně na americký trh. Citelně zaostal fond Partners Dividend Selection, jenž často drží vyšší podíl hotovosti.

J&T Dividend Fund poslouží jako zajímavá součást akciové složky portfolia pro spíše dynamické investory, kteří věří, že dividendová strategie dává dlouhodobě smysl a chtějí v jejím rámci nadvažovat Evropu nad ostatními regiony.

Uvedené informace nepředstavují nabídku, investiční poradenství, investiční doporučení k nákupu či prodeji jakýchkoliv investičních nástrojů ani analýzu investičních příležitostí. S investičními nástroji je spojeno riziko kolísání aktuální hodnoty investované částky a výnosů z ní a není zaručena návratnost původně investované částky. Informace o výkonnosti v minulosti, není spolehlivým ukazatelem budoucích výsledků. Výnosy jsou uváděny v hrubých hodnotách, přičemž pro získání čistých hodnot výnosů je třeba zohlednit také účtované poplatky a případné zdanění, které závisí na osobních poměrech investora a může se měnit. Sdělení má pouze informační charakter, nenahrazuje statut fondu nebo sdělení klíčových informací. V rámci tohoto sdělení nebyl zohledněn cílový trh, tudíž o případné vhodnosti investičních nástrojů se poraďte se svým bankéřem, investičním zprostředkovatelem nebo jeho vázaným zástupcem.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.