Schroder ISF Global Multi-Asset Balanced vyniká poměrem výnos/riziko

Flexibilní smíšený fond, který zahrnuje všechny hlavní třídy aktiv a obvykle sleduje vyvážený rizikově-výnosový profil portfolia. Ten však může nastavit na konzervativnější, pokud dominují nepříznivé tržní podmínky. Udržuje menšinovou váhu akciové složky v širším kolísavém rozpětí do 50 %, ovšem neopomíjí ani rizikové dluhopisy (s vysokým výnosem, z rozvíjejících se trhů) nebo komodity. Poskytuje měnově zajištěnou korunovou třídou a vůči konkurenčním fondům vyniká nadstandardním poměrem výnos / riziko.

Společnost Schroder IM nabízí tuzemským investorům pestrý výběr podílových fondů, mezi nimiž početně vedou akciové fondy, následované dluhopisovými. Nechybí však ani skupina smíšených fondů, do které patří globální flexibilní multi-asset fond představený v tomto článku. Kombinuje všechny hlavní třídy aktiv a disponuje měnově zajištěnou korunovou třídou proti základní eurové.

Pružné přizpůsobování tržnímu výhledu

Schroder ISF Global Multi-Asset Balanced lze vymezit jako aktivně řízený flexibilní smíšený fond, který investuje do diverzifikovaného spektra tříd aktiv i geograficky vymezených trhů po celém světě. V pořadí od dynamických ke konzervativním investicím typicky zahrnuje akcie, komodity, další alternativní aktiva, spekulativní i bezpečné dluhopisy různých emitentů a nástroje peněžního trhu. Vyznačuje se většinou vyváženým rizikově-výnosovým profilem portfolia, od něhož se však může v případě negativního výhledu pro rizikové investice odchýlit ve prospěch konzervativnější strategie. Souvisí to s limitem pro maximální zastoupení akciových pozic 50 %, alternativních investic 20 % a konvertibilních dluhopisů 15 %.

Portrétovaný fond nesleduje vzhledem k flexibilní strategii žádný benchmark ani nemá stanovenu neutrální alokaci portfolia. To mu umožňuje pružně měnit jeho složení v reakci na tržní vývoj. Např. po dubnovém oznámení vysokých recipročních cel na dovozy do USA Trumpovou administrativou redukoval manažerský tým expozici do akciových nástrojů asi o třetinu. Aktuálně se zastoupení akciové složky blíží dlouhodobému průměru 25 % až 30 % s tím, že za dosavadní historii fondu kolísalo mezi 5 % a 50 %. V portfoliu mají své místo také jiná riziková aktiva, především spekulativní korporátní dluhopisy s vysokým výnosem a dluhopisy z rozvíjejících se trhů a v menší míře i komodity. Z konzervativních aktiv hrají ve fondu významnou roli bonitní korporátní dluhopisy a krátkodobé dluhopisy (s ratingem investičního stupně).

Plusy

- nadstandardní poměr výnos / riziko

- měnově zajištěná korunová třída s náskokem proti eurové

- překonává většinu korunových konkurentů při srovnatelné volatilitě

Mínusy

- zaostávání za korunovými konkurenty od jara do podzimu 2023

Investiční proces lze rozdělit do několika fází. Manažerský tým nejprve aktualizuje makroekonomické výhledy pro vývoj HDP, úrokových sazeb, inflace, monetární a fiskální politiky v klíčových regionech. Na jejich základě pak odhadne adekvátní rizikové prostředí na finančních trzích a férové ocenění pro hlavní třídy aktiv, z něhož odvodí preferované rozložení investic fondu mezi akcie, dluhopisy a komodity či jiné alternativní investice. Dále rozhodne o nadvážení nebo podvážení hodnotových / růstových akcií, konkrétních akciových regionů a sektorů, bonitních / spekulativních dluhopisů, státních / korporátních dluhopisů, dluhopisů z vyspělých / rozvíjejících se trhů, krátkodobých / dlouhodobých dluhopisů a jednotlivých druhů komodit či alternativních investic.

Následuje výběr odpovídajících cenných papírů do portfolia, resp. úpravy složení portfolia v podobě nákupních a prodejních transakcí. Kromě dominantních dlouhých pozic vydělávajících na růstu podkladových aktiv může fond využívat také doplňkové krátké pozice profitující z jejich poklesu – v rámci řízení rizik poskytuje větší než obvyklé uplatnění finančním derivátům.

Realizovaná investiční strategie si také klade za cíl dosahovat nadstandardního skóre udržitelnosti ESG v souladu s článkem 8 nařízení SFDR. Za tímto účelem vylučuje fond nebo razantně omezuje investice do kontroverzních zbraní, tepelného uhlí a tabákového průmyslu. Vyhýbá se rovněž emitentům, kteří způsobili významnou ekologickou nebo sociální újmu.

| Velikost fondu k 31.3.2025 | 648,0 mil. EUR |

| ISIN | třída CZK-H: LU2495977758; třída EUR: LU0776414087 |

| Typ fondu | smíšený flexibilní – vyvážený globální |

| Vznik fondu | třída CZK-H: červenec 2022 třída EUR: červenec 2012 |

| Vstupní poplatek | max. 4,0% |

| Manažerský poplatek | 1,25 % (OCF: 1,62 %) |

| Benchmark | není |

| ESG: SFDR | článek 8 |

| MSCI ESG Fund Rating | A |

| Zdroj: web společnosti | |

Nedolarová aktiva v kurzu

Tabulka 1 ukazuje složení portfolia portrétovaného fondu podle dílčích tříd aktiv na konci března, tedy ještě před rozhodnutím Trumpovy administrativy zavést reciproční cla na dovozy do USA a dubnovým snížením váhy akciové složky pod 30 %. Poměrně velký prostor dostala dynamická aktiva v čele s akciemi a rizikovými dluhopisy.

| třída aktiv | váha ve fondu |

| globální akcie | 18,1% |

| severoamerické akcie | 6,5% |

| evropské akcie mimo UK | 11,8% |

| britské akcie | 1,4% |

| japonské akcie | 1,2% |

| akcie z rozvíjejících se trhů | 3,9% |

| akcie celkem | 42,8% |

| průmyslové kovy | 2,7% |

| drahé kovy | 1,8% |

| ostatní komodity | 1,8% |

| aktiva spojená s pojištěním | 2,0% |

| komodity a další alternativní investice celkem | 8,4% |

| dluhopisy z rozvíjejících se trhů | 12,1% |

| korporátní dluhopisy s vysokým výnosem | 12,5% |

| korporátní dluhopisy investičního stupně | 14,8% |

| státní dluhopisy investičního stupně | 2,7% |

| dluhopisy celkem | 42,1% |

| krátkodobé dluhové cenné papíry investičního stupně | 16,7% |

| bankovní depozita | 2,5% |

| nástroje peněžního trhu celkem | 19,2% |

| deriváty | -12,5% |

| portfolio celkem | 100,0% |

| Zdroj: web společnosti, překlady a třídění autora | |

V současnosti má portfolio management pozitivní střednědobý až dlouhodobý výhled zejména na evropské akcie, čínské akcie, dluhopisy z rozvíjejících se trhů a měny EUR a JPY. Evropské a čínské akcie by podle něj měly těžit z vyšších fiskálních výdajů i omezování výjimečnosti Spojených států. S tím související slabší dolar a vysoké úrovně přenosových obchodů (carry trades) zvýhodňují také dluhopisy z rozvíjejících se trhů. Euro a jen získávají podle manažerského týmu na atraktivitě proto, že se stávají hlavními příjemci všeobecné rotace od dolarových aktiv a začínají sloužit jako konzervativní bezpečná aktiva na velmi nejistých finančních trzích. Naopak pověst dolaru jako tradiční bezpečné měny nyní zpochybňují obchodní války USA, které podlamují důvěru amerických spotřebitelů i podniků – prosazuje se zkrátka trend dedolarizace.

| název pozice | váha ve fondu |

| Treasury Bond 4.0 15-Nov-2052 | 5,9% |

| Markit iBoxx EUR High Yield Index | 3,8% |

| Markit iBoxx USD High Yield Index | 3,8% |

| Euro Stoxx 50 20-Jun-2025 | 3,2% |

| European Investment Bank 2.75 25-Aug-2026 | 2,9% |

| Wisdomtree Industrial Metals ETC | 2,7% |

| Treasury Note 2.875 15-May-2032 | 2,4% |

| S&P500 Emini 20-Jun-2025 | 2,4% |

| Schroder GAIA Cat Bond I Accumulation USD | 2,0% |

| Nasdaq 100 E-Mini 20-Jun-2025 | 1,9% |

| 10 největších pozic celkem | 31,1% |

| Zdroj: web společnosti | |

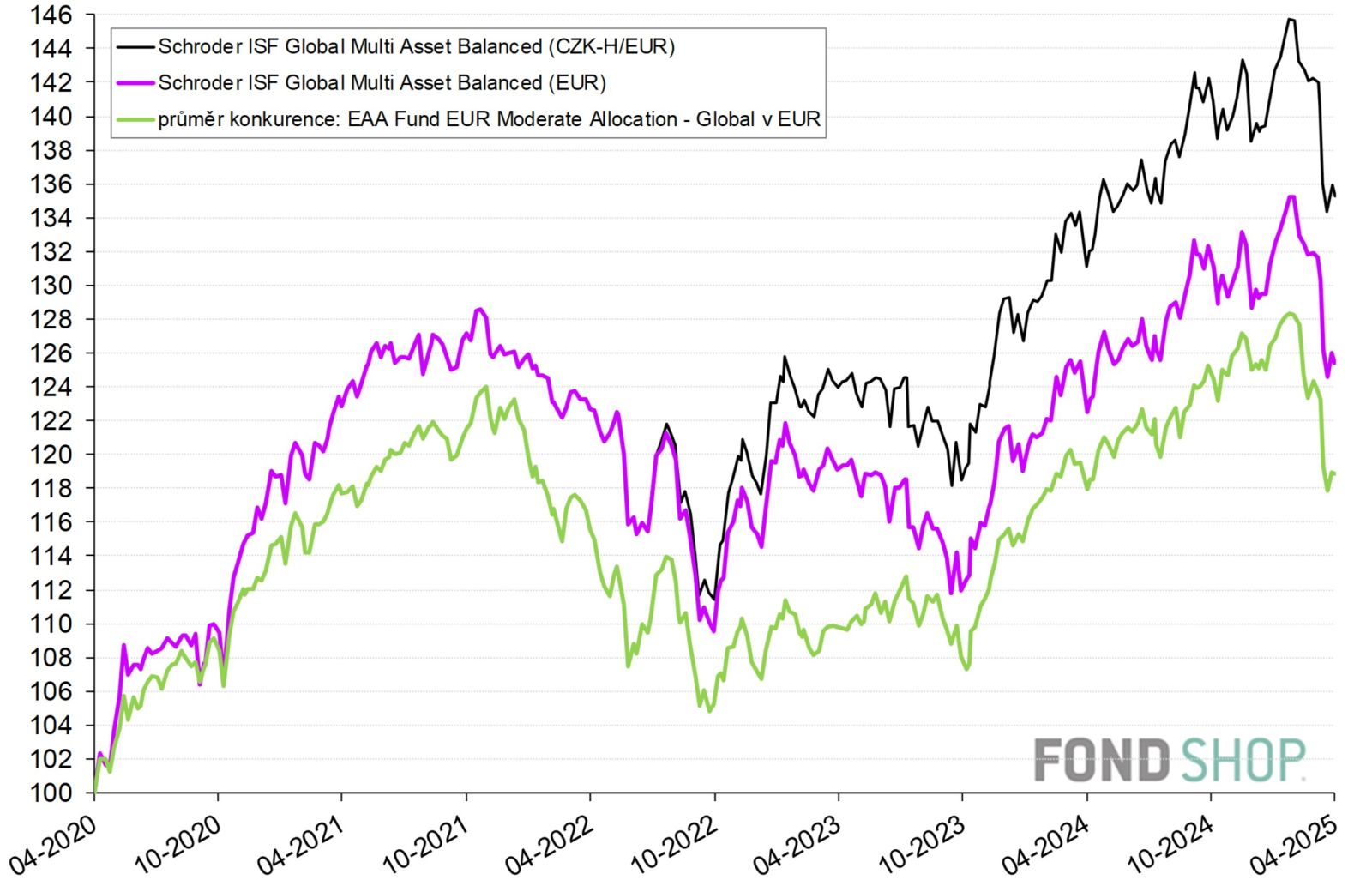

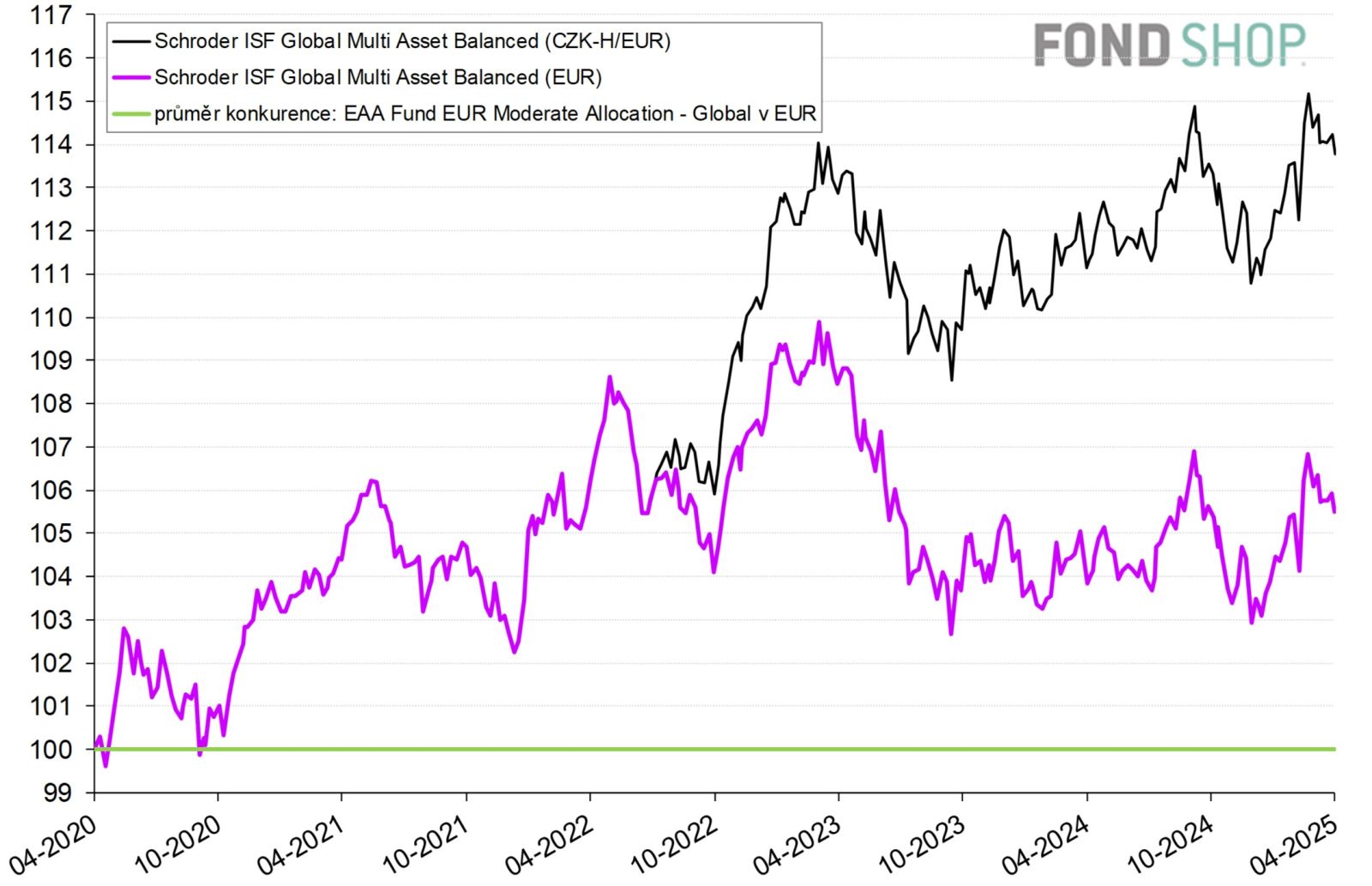

Zřetelné překonání konkurence a silný poměr výkonnost / volatilita

Grafy 1 a 2 srovnávají výkonnost portrétovaného fondu v základní eurové i měnově zajištěné korunové třídě s průměrem konkurence, který reprezentují globální smíšené flexibilní fondy s vyváženou eurovou strategií z databáze Morningstar. Je vidět, že Schroder ISF Global Multi-Asset Balanced dosáhl vyššího zhodnocení než průměr konkurence zejména v měnově zajištěné korunové třídě. Přispělo k tomu její podstatně lepší počínání oproti eurové třídě hlavně do roku 2024. Jedná se o pozitivní efekt úrokového diferenciálu koruny vůči euru, který produkuje výnos z měnového zajišťování páru CZK/EUR.

Tabulka kvantitativních ukazatelů navíc prozrazuje, že zajištěnou korunovou třídu charakterizuje výrazně kladný koeficient nadvýkonnosti alfa v relaci k průměru konkurence mj. díky větší odolnosti vůči tržním poklesům (na ročním horizontu).

fond | průměr konkurence | |

Výkonnost v CZK (fond) a EUR (průměr konkurence) | ||

| 1 rok (od 23.4.2024) | 3,2% | 0,8% |

| 2 roky (od 24.4.2023) | 9,2% | 8,3% |

| od vzniku (od 21.7.2020) | 15,9% | 7,8% |

| od vzniku p.a. | 5,5% | 2,8% |

Riziko (perioda 8/2022 až 4/2025) | ||

| Volatilita | 8,5% | 7,3% |

| Beta | 1,08 | průměr |

| Beta bear | 0,80 | průměr |

| Alfa (anualizovaná) | 2,4% | průměr |

| Korelace | 0,93 | průměr |

| Max. pokles – měsíc | -5,4% | -4,8% |

| Min. růst / max. pokles – rok | 2,4% | -0,1% |

| Max. pokles vůbec / nutný růst | -7,0% / 7,5% | -6,9% / 7,4% |

| Výpočty z prodejních cen v CZK a EUR, případné dividendy reinvestovány. | ||

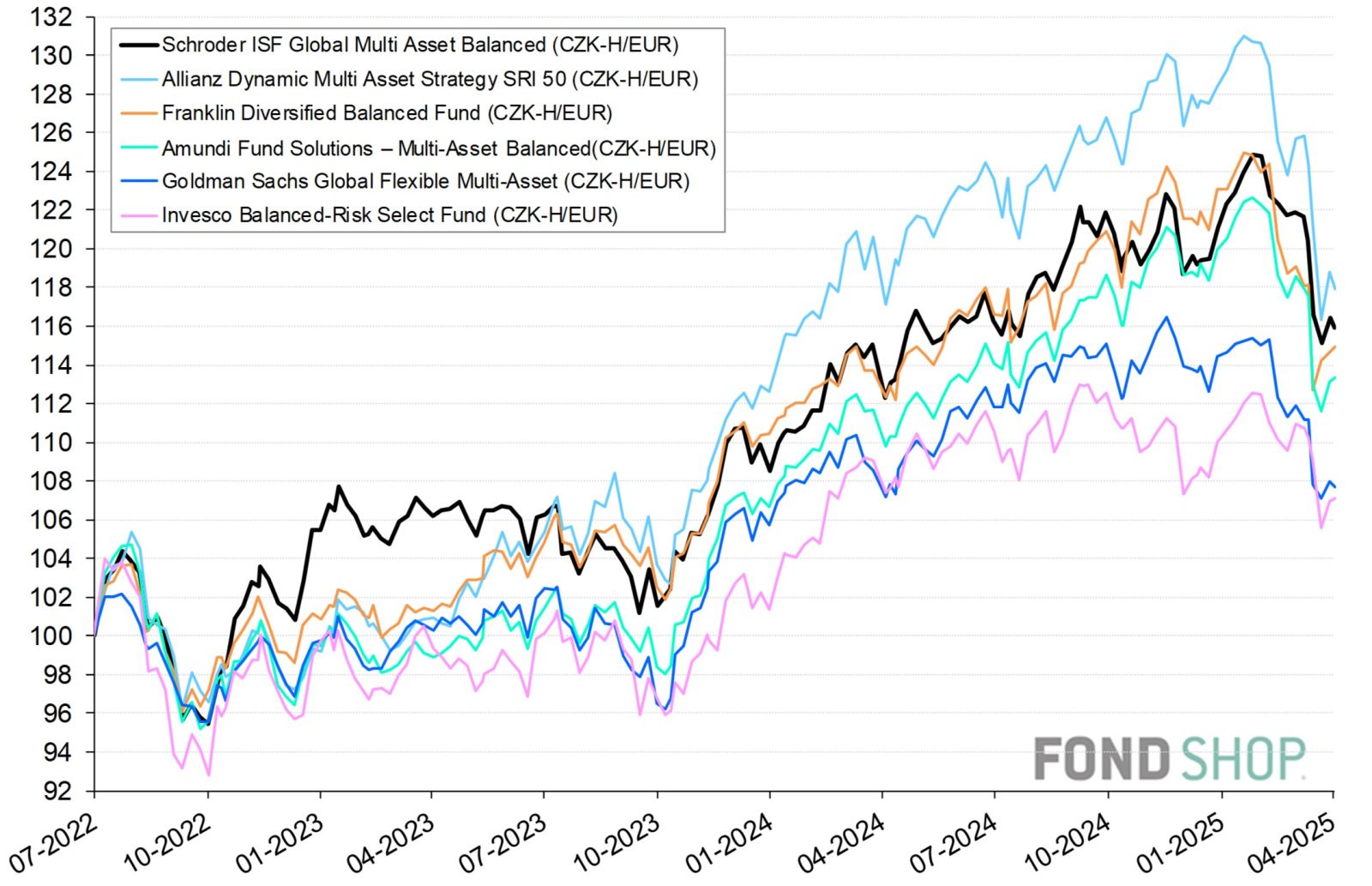

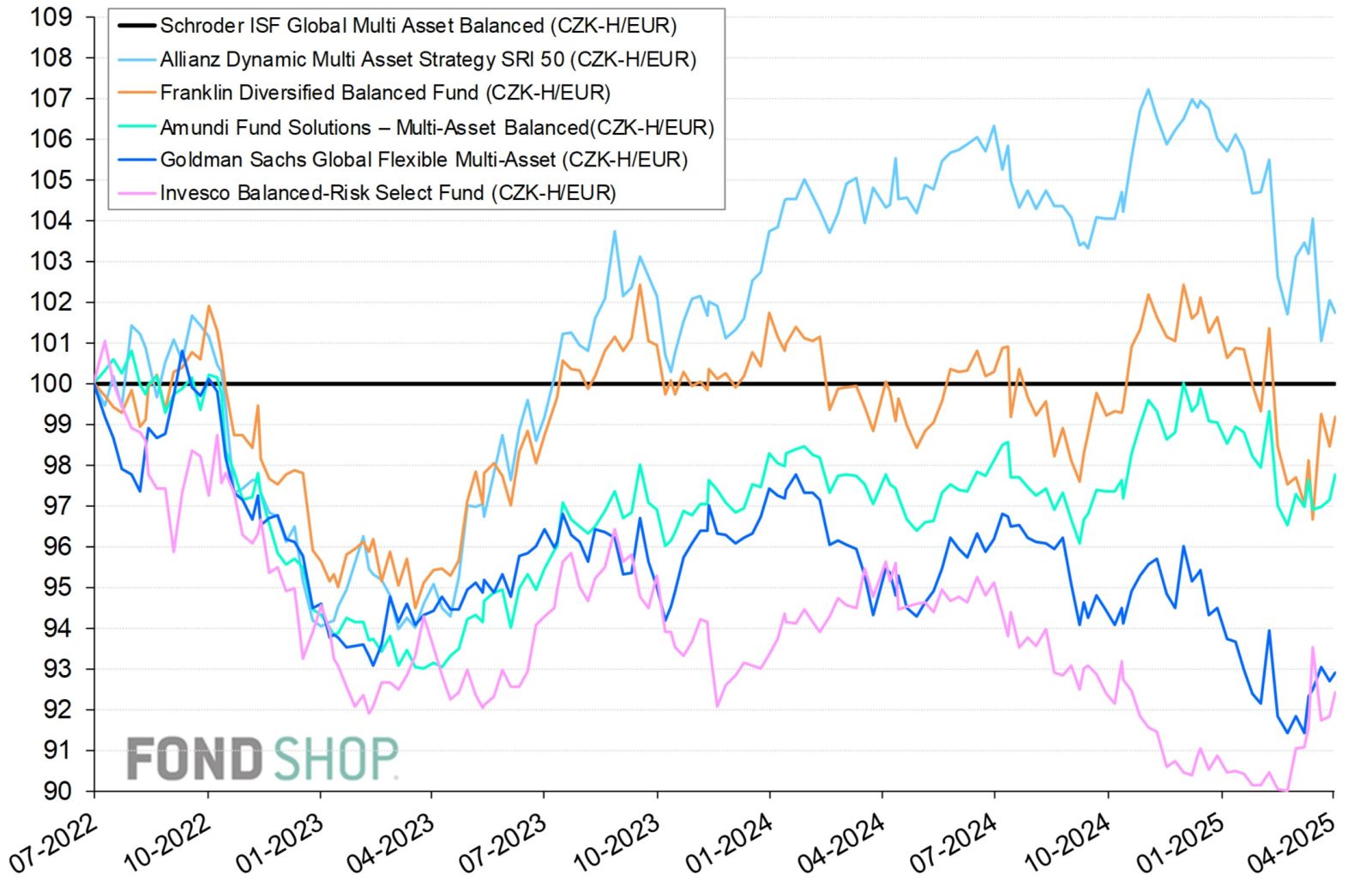

Schroder ISF Global Multi-Asset Balanced vyniká také v grafech 3 a 4, když mezi pěti konkurenčními fondy s podobnou investiční strategií včetně měnového zajištění z eura do koruny zaznamenal výtečný poměr výnos / riziko – při srovnatelné volatilitě poskytnul druhé nejsilnější zhodnocení ze šesti od léta 2022, kdy vznikla jeho zajištěná korunová třída. Celkově nejvýkonnější fond Allianz Dynamic Multi Asset Strategy SRI 50 přišel vlivem poněkud dynamičtějšího profilu o většinu dosaženého náskoku během nedávných tržních propadů rizikových aktiv. Naopak fondy Goldman Sachs Global Flexible Multi-Asset a Invesco Balanced-Risk Select Fund s převážně stabilnějším vývojem na portrétovaný fond rozhodně nestačily.

Jako nejbližší konkurenti se jeví Amundi Fund Solutions – Multi-Asset Balanced a Franklin Diversified Balanced Fund. První z nich ovšem může investovat mírnou většinu portfolia do akciových nástrojů a druhý dává nadstandardní prostor komoditám. Schroder ISF Global Multi-Asset Balanced vůči nim obstál díky tomu, že uhájil menší letošní poklesy. Přesto prožil také slabší období od jara do podzimu 2023, kdy za všemi konkurenty zaostával.

Portrétovaný fond osloví zejména investory s vyváženým přístupem k riziku, kteří hledají univerzální řešení svého portfolia pomocí jediného nástroje. Kvalitní investiční strategie mu totiž napomáhá k velmi dobrému poměru výkonnost / riziko bez potřeby zapojení dalšího fondu nebo ETF.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.