Dochází Evropě letecké palivo? Napjatý trh, dražší lety a riziko letní turbulence

Evropský trh s leteckým palivem se dostává pod stále větší tlak. Přestože aktuálně nedochází k fyzickému nedostatku, kombinace geopolitického napětí, omezených dodávek a rostoucích cen postupně snižuje dostupné rezervy a zvyšuje nejistotu. Dopady už jsou patrné v nákladech aerolinek i v jejich plánování, a další vývoj bude do značné míry záviset na tom, jak rychle se podaří obnovit stabilní tok surovin na globální trhy.

Nedostatek leteckého paliva v Evropě se v posledních týdnech stal jedním z nejdiskutovanějších témat v dopravě i energetice. Titulky často zní dramaticky, ale realita je o něco složitější. Nejde o situaci, kdy by Evropě „docházelo palivo“ ze dne na den, ale spíše o kombinaci napjaté nabídky, geopolitického šoku a rostoucí nejistoty, která může v následujících měsících reálně zasáhnout letecký provoz.

Co se vlastně děje a proč právě teď?

Hlavním spouštěčem celého „problému s nedostatkem leteckého paliva“ je nepřekvapivě konflikt na Blízkém východě a faktické uzavření Hormuzského průlivu, klíčové tepny pro globální obchod s ropou. To, že se podle různých prohlášení za poslední dny průliv několikrát údajně otevřel a zase zavřel, nechme stanou, faktem totiž je, že k 20. dubnu Hormuzem v zásadě žádné lodi neproplouvaly.

To je zásadní, protože právě ropa je vstupem pro výrobu leteckého paliva. Jak přitom upozorňuje Mezinárodní energetická agentura (IEA), výpadek této trasy narušil fungování prakticky celého trhu s leteckým palivem.

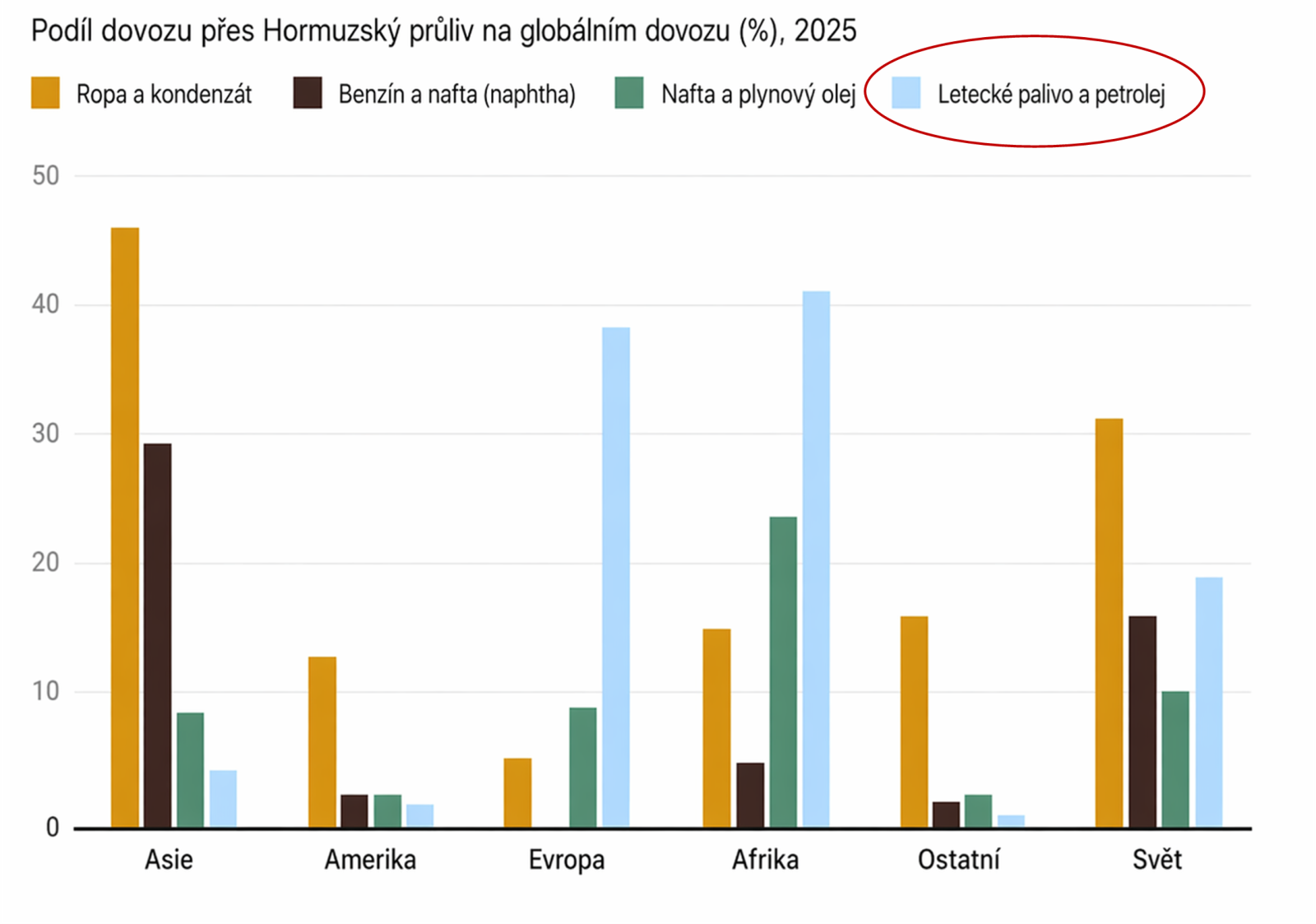

Pro představu. Dle IEA platí, že Evropa je na dovozech leteckého paliva dlouhodobě závislá. Zhruba třetinu paliva totiž dováží a přibližně 75 % těchto dovozů pochází z Blízkého východu (podle některých dat je to ještě více). To znamená, že právě Evropa patří mezi regiony, které jsou na podobné šoky nejcitlivější.

Situace se přirozeně začala rychle promítat do cen. Podle dat Argus Media a dalších zdrojů se ceny leteckého paliva v zásadě zdvojnásobily oproti období před konfliktem, případně vzrostly o desítky procent během několika týdnů.

Zásadní je také samotná struktura výroby. Letecké palivo tvoří jen asi 10 % výstupu z jednoho barelu ropy. To z něj dělá relativně „úzké hrdlo“ celého rafinérského systému. Pokud dojde k narušení dodávek ropy, právě tento segment bývá jedním z nejzranitelnějších.

Má Evropa skutečně problém, nebo jde o přehnané obavy?

Největší pozornost vzbudilo v posledních dnech vyjádření šéfa IEA Fatiha Birola, který uvedl, že Evropa má „možná šest týdnů“ zásob leteckého paliva. Zároveň upozornil, že pokud se situace nezlepší, mohou začít rušení letů.

Na druhé straně ovšem stojí Evropská komise, která podle Reuters či Euronews opakovaně zdůrazňuje, že v současnosti „neexistují žádné důkazy o nedostatku paliva“ v EU. Připouští ale, že trh je napjatý a že problémy mohou nastat v blízké budoucnosti.

Lže tedy někdo? V zásadě ne, pravdu mají tak nějak obě strany. Nejde totiž o spor o fakta, ale o interpretaci.

Evropa dnes skutečně nedostatkem netrpí. Minimálně v tom smyslu, že by chybělo palivo pro běžný provoz. Zároveň se ale výrazně ztenčily zásoby. Podle IEA mají některé evropské země zásoby pod 20 dnů, přičemž hranice kolem 23 dnů je považována za bod, kdy mohou začít vznikat fyzické výpadky na úrovni jednotlivých letišť.

Také platí, že logistika je komplikovaná a změny nefungují okamžitě. Dodávky z alternativních zdrojů, například z USA nebo Nigérie, sice rostou, ale podle IEA by i při maximálním přesměrování pokryly jen něco málo přes polovinu výpadku z Blízkého východu. Navíc přeprava trvá týdny.

Výsledkem je situace, kdy systém stále funguje, ale s minimální rezervou. A to je přesně prostředí, ve kterém i menší další výpadek může vyvolat výrazné problémy.

Co to znamená pro aerolinky, cestující i trhy?

Letecké palivo je pro aerolinky klíčová položka. Podle IATA tvoří 20 % až 40 % jejich provozních nákladů. Už samotný prudký růst cen je tedy problém a nelze jej „absorbovat“ bez dopadů.

A první reakce už jsou viditelné. Některé aerolinky začínají omezovat kapacitu. Například KLM ruší přibližně 160 letů v Evropě, což sice představuje méně než 1 % její sítě, ale signalizuje to změnu trendu. Další dopravci, včetně společností jako Lufthansa nebo Air France KLM, upravují letové řády a omezují méně efektivní provoz.

Zároveň roste tlak na ceny. Aerolinky postupně promítají vyšší náklady do letenek, poplatků i doplňkových služeb. Některé již zvýšily poplatky za zavazadla nebo přidaly palivové příplatky.

Vedle ceny se mění i struktura trhu. Jak upozorňují například experti citovaní agenturou AP, nejde už jen o „cenový příběh“, ale o změnu plánování sítí. To znamená méně flexibilní letové řády, větší nejistotu a pravděpodobně i méně levných letenek.

Zajímavý je i rozdíl mezi jednotlivými regiony. Spojené státy jsou díky vlastní produkci ropy a vyšší energetické soběstačnosti zatím výrazně méně zasažené. Podle analýz citovaných Forbes tak mohou být dopady v USA viditelné až s několikaměsíčním zpožděním.

Naopak rozvíjející se země, které jsou více závislé na dovozech a mají menší finanční rezervy, začínají pociťovat dopady jako první. Některé asijské státy tak už omezují vnitrostátní lety nebo upravují exporty paliva.

Pro Evropu je klíčové načasování. Letní sezóna je pro aerolinky nejdůležitější období roku. Pokud by se problém s dodávkami nevyřešil, mohl by se projevit právě v nejcitlivějším momentu. IEA upozorňuje, že při nedostatečné náhradě dodávek mohou vznikat lokální nedostatky, rušení letů a pokles poptávky.

Celkově tedy nejde o scénář, kdy by „došlo palivo“. Reálnější je postupná degradace systému. Méně letů, vyšší ceny, větší nejistota. A především vyšší citlivost na další šoky.

Z tohoto pohledu je současná situace dobrým připomenutím, jak úzce je evropská ekonomika propojená s globálními energetickými toky. A jak rychle se může zdánlivě vzdálený geopolitický problém promítnout do každodenní reality, ať už jde o cenu letenky, nebo dostupnost spojení.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.