Je Evropa opravdu levná? Regionální diskont, nebo sektorová struktura trhu?

Americký akciový trh se dlouhodobě obchoduje s valuační prémií vůči Evropě i rozvíjejícím se trhům. Na první pohled tak srovnání globálních akciových indexů často vede k jednoduchému závěru: USA jsou drahé, Evropa levnější a emerging markets nejlevnější.

Takový pohled je ale pouze částečný. Akciové indexy nejsou jen regionální koše firem, ale do určité míry také obrazem toho, jaké společnosti tvoří páteř kapitálových trhů v dané ekonomice. Po splnění indexových kritérií se do nich dostávají hlavní veřejně obchodované firmy, které se následně liší nejen velikostí, ale také sektorem, ziskovostí, růstovým profilem nebo citlivostí na ekonomický cyklus. Právě sektorová skladba pak může ukázat pohled z jiného úhlu na to, jak „draze“ nebo „levně“ daný trh na první pohled vypadá. Nižší indexové P/E proto nemusí automaticky znamenat, že jsou firmy v daném regionu levnější napříč trhem. Může jít také o důsledek toho, že index obsahuje větší podíl sektorů, které se přirozeně obchodují za nižší valuační násobky.

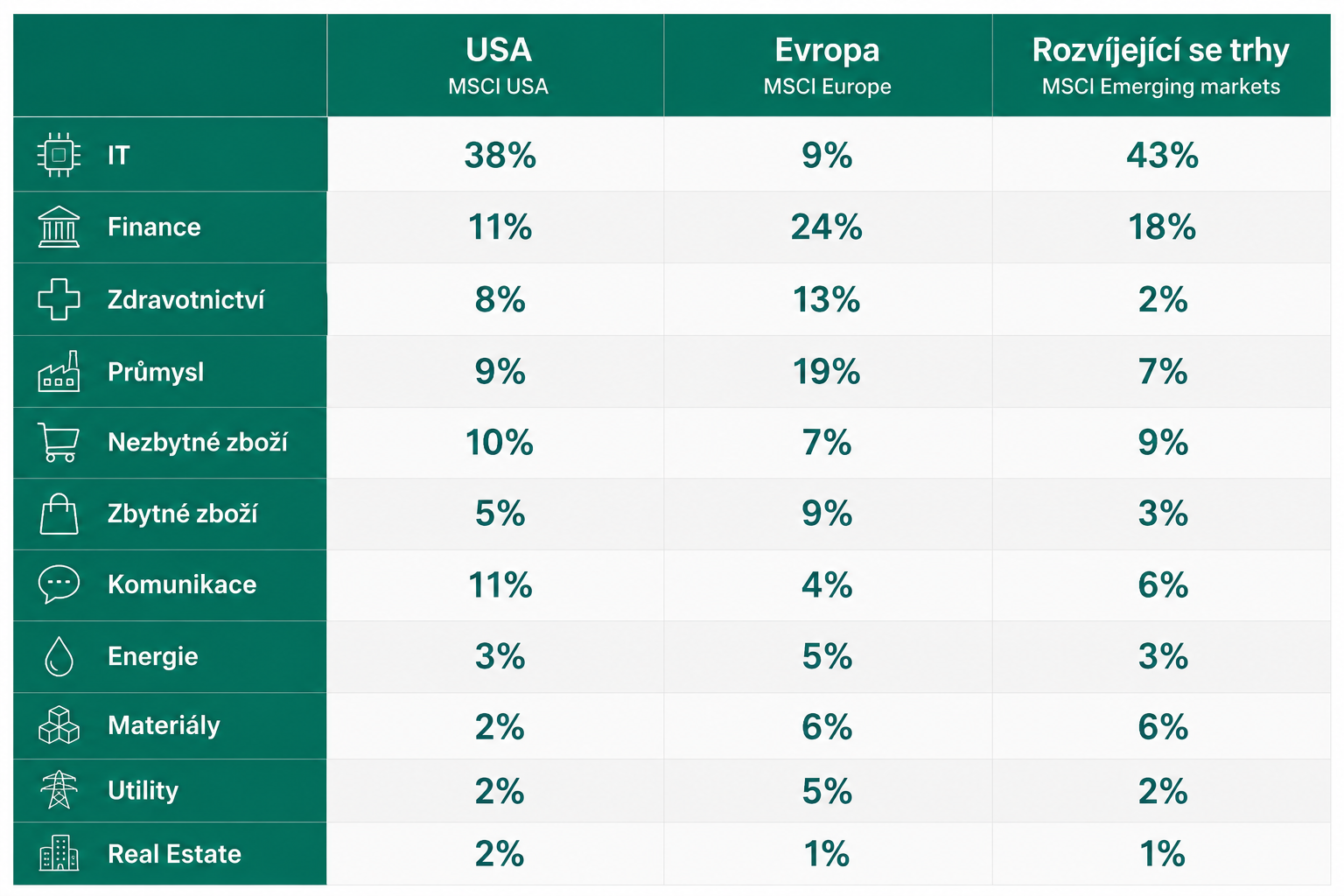

Americký trh má výrazně vyšší zastoupení technologických a růstovějších společností, zatímco Evropa je více orientovaná na finance, průmysl, zdravotnictví, spotřební a defenzivnější sektory. Rozvíjející se trhy pak představují specifickou kombinaci technologických, finančních a komoditních expozic.

USA jsou dražší, Evropa levnější, EM nejlevnější

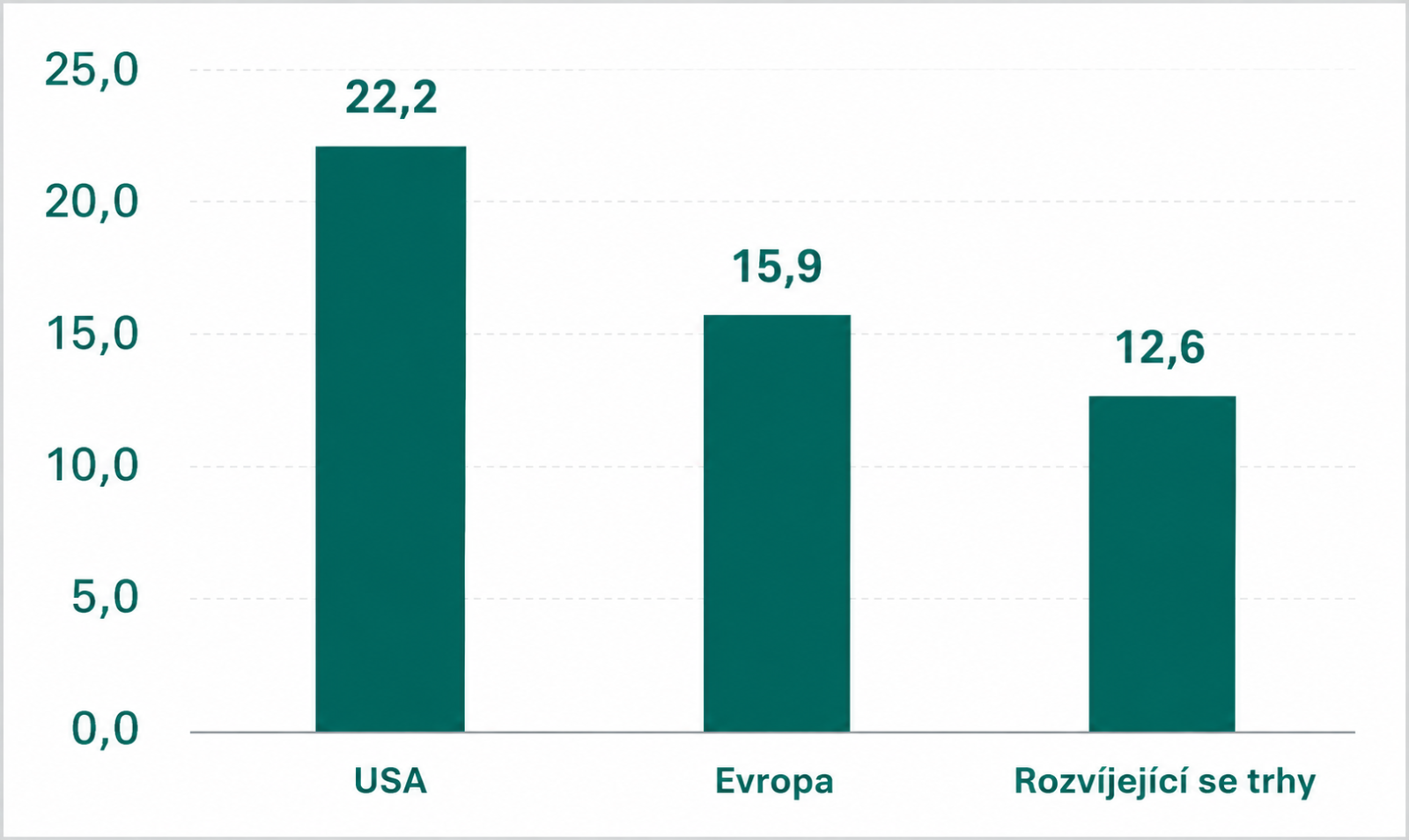

Podle aktuálních dat se MSCI USA obchoduje přibližně za 22násobek očekávaných zisků. MSCI Europe se pohybuje kolem 16násobku a MSCI Emerging Markets kolem 12,6násobku forward P/E. Na první pohled je rozdíl výrazný. Samotné indexové P/E ale neukazuje, kolik z tohoto rozdílu je skutečně regionální diskont a kolik je pouze důsledek rozdílné sektorové struktury. Právě zde je užitečné podívat se na trhy sektorově. V modelu jsou použity celosvětově uznávané sektorové indexy MSCI podle klasifikace GICS.

Kolik z evropského diskontu dělá sektorová struktura?

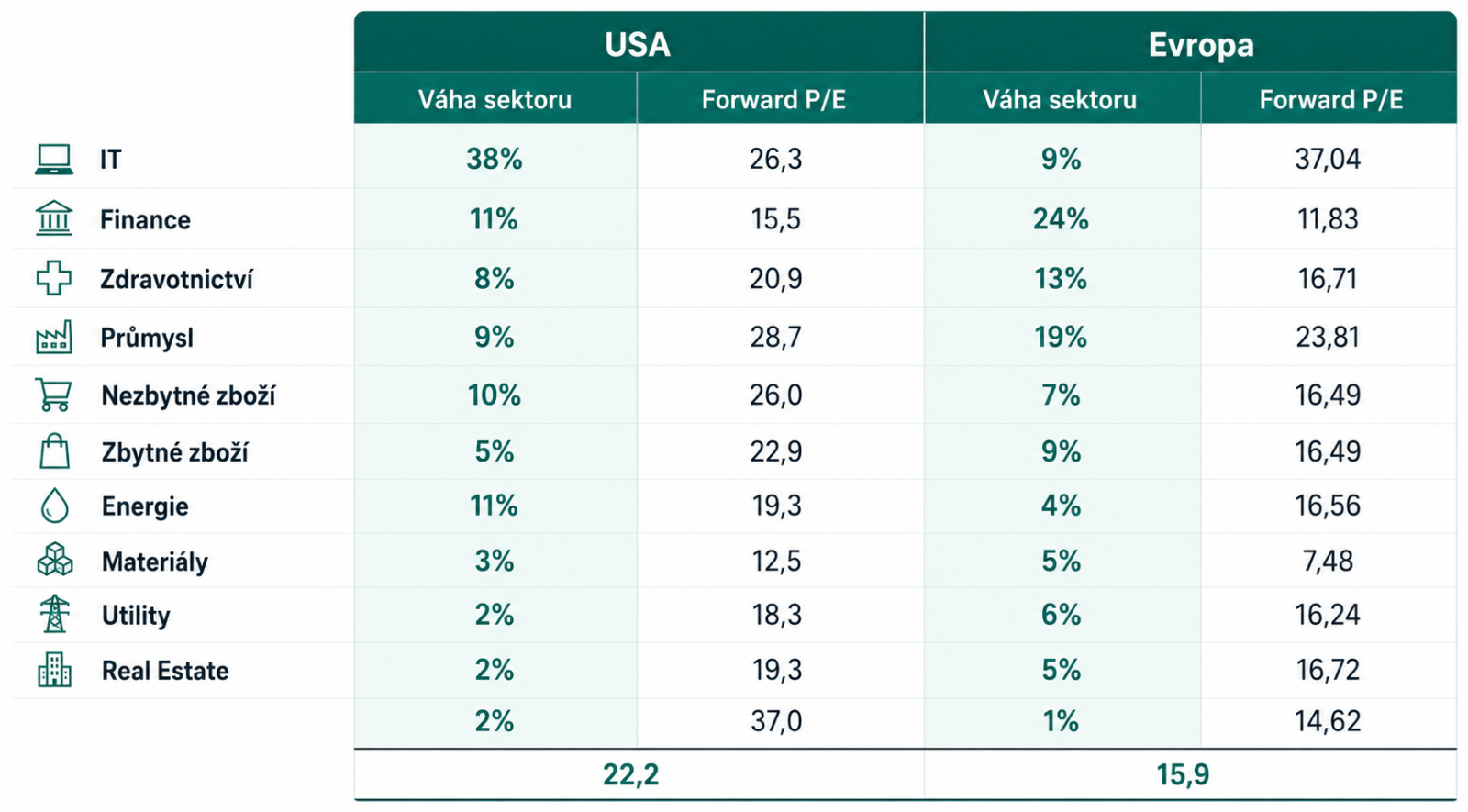

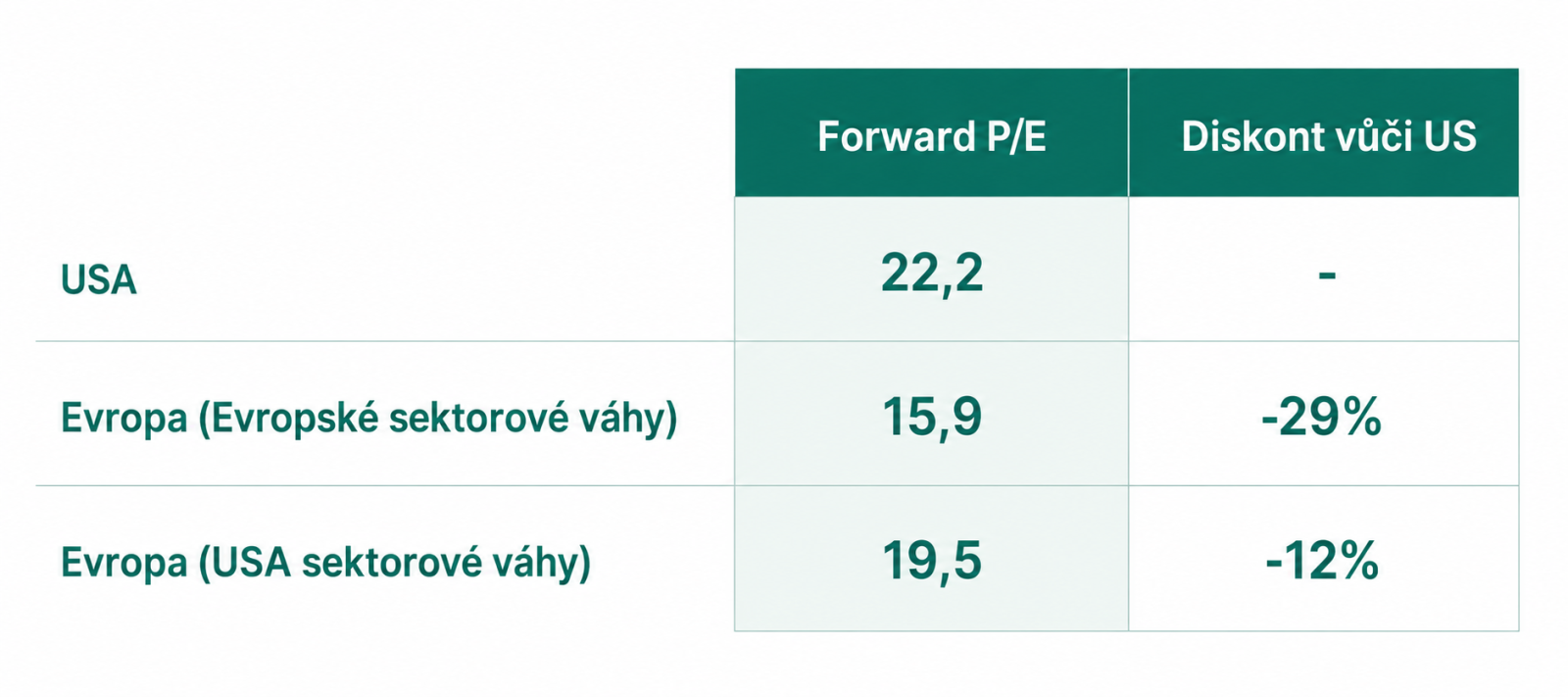

Nejzajímavější výsledek přináší srovnání Evropy při jejích vlastních sektorových vahách a při použití americké sektorové struktury. MSCI Europe se při současných evropských vahách obchoduje kolem 16x forward P/E. Pokud ale evropským sektorům přiřadíme americké sektorové váhy, implikované P/E Evropy se posune přibližně k 19x.

To je podstatný rozdíl. Ten nám ukazuje, že část evropského diskontu vůči USA není dána pouze tím, že by se evropské sektory obchodovaly za výrazně nižší násobky. Významnou roli hraje i samotná sektorová skladba evropského trhu.

Evropa má nižší váhu technologií a vyšší zastoupení sektorů, které bývají obecně oceňovány nižšími násobky. Proto není přesné interpretovat evropský diskont pouze jako „levnější trh“ o téměř 30 %. Přesnější je říct, že Evropa je zároveň strukturálně jiný trh.

Tím se ale evropský diskont úplně neztrácí. I po přepočtu na americké sektorové váhy zůstává USA valuačně výš, a to o 12 %. To může odrážet vyšší očekávaný růst zisků, vyšší marže a rentabilitu amerických firem, hlubší kapitálový trh, podnikatelsky orientované prostředí v USA nebo jednoduše vyšší ochotu investorů platit za americká aktiva prémii, a tedy profitabilnější budoucnost USA.

Pokračování článku je dostupné pro předplatitele

Odemkněte si exkluzivní obsah webu FOND SHOP

V článku se dále dozvíte:

- Jak rozdílná geografická struktura tržeb ovlivňuje odolnost evropských a amerických firem vůči globálním šokům

- Proč sektorové očištění téměř nemění valuace emerging markets a co jejich diskont skutečně vysvětluje

- Analytické odhady ukazují odlišná očekávání dalšího vývoje zisků i ocenění amerických a evropských akcií

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.