Fidelity Funds Global Industrials Fund úspěšně sází na reálnou ekonomiku

Jedná se o aktivně řízený globální akciový fond, který omezuje své investice pouze na tři sektory: průmysl, suroviny a energie. Jeho strategie vychází z výběru kvalitních firem schopných těžit z průmyslového cyklu, investic do infrastruktury i trendů automatizace a elektrifikace. Za 5 let překonal benchmark a ve srovnání se vzdálenější konkurencí zaznamenal podstatně lepší poměr výnos / riziko.

V posledních letech dominuje akciovým trhům dění v technologickém sektoru, speciálně rozvoj generativní umělé inteligence. Pod povrchem digitální revoluce však celosvětově probíhá jiný významný strukturální proces, přetvářející reálnou ekonomiku. Masivní investice směřují hlavně do fyzické infrastruktury, automatizace výroby, transformace energetických sítí i zkracování strategických dodavatelských řetězců (tzv. reshoring). Těžký průmysl, těžba komodit a energetika zkrátka zažívají hlubokou sekulární renesanci.

Na popsaných trendech lze dlouhodobě participovat prostřednictvím sektorově až tematicky orientovaného globálního akciového fondu, který si níže představíme. Tuzemští investoři ho mají k dispozici v eurové, dolarové i měnově zajištěné korunové třídě.

Síla aktivního výběru po jednotlivých titulech

Fidelity Funds Global Industrials Fund necílí na rozdíl od běžných sektorových akciových fondů pouze na jediný sektor GICS, ale hned na tři: průmysl, suroviny a energie. Ve své globální strategii napříč vyspělými i rozvíjejícími se trhy tak efektivně propojuje například investice do chemických koncernů, těžařů různých kovů a ropných či plynárenských společností. Tomu odpovídá i složený benchmark MSCI ACWI Energy + Materials + Industrials NR, který kombinuje široké globální akciové indexy pro odpovídající sektory podle poměrů jejich souhrnné tržní kapitalizace. Aktuálně činí váha nejvíce zastoupeného průmyslu 59 % a na suroviny i energie připadá 20 % až 21 %.

I když fond respektuje dominantní zastoupení tří zmíněných sektorů ve svém portfoliu, má pro něj benchmark pouze orientační význam. Manažerský tým koncipuje investiční proces v duchu vyhraněné aktivní správy, postavené na přístupu zdola nahoru (bottom-up) a striktním výběru jednotlivých společností (stock picking). Nebere tedy moc v úvahu makroekonomické prognózy ani plošné sektorové výhledy, ale vychází především z fundamentální analýzy konkrétních firem. Obecně vyhledává ty kvalitně řízené nebo zlepšující se, které mají cenu akcie pod odhadovanou vnitřní hodnotou a trh u nich podceňuje dlouhodobý potenciál pozitivní změny.

Investiční styl fondu lze charakterizovat jako kvalitativně-hodnotový (quality value) vzhledem k preferenci titulů splňujících následující náročná kritéria:

- Udržitelná konkurenční výhoda: Společnost musí mít silnou tržní pozici díky možnosti diktovat ceny nebo vlastnictví jedinečné technologie.

- Kvalitní vedení a zdravá rozvaha: Žádoucí je nízké zadlužení a schopnost managementu efektivně alokovat kapitál.

- Atraktivní cash flow: Klade se důraz na schopnost generovat reálnou hotovost, nikoli pouze účetní zisky.

- Podhodnocení akcií vůči vnitřní hodnotě: Hledají se tituly, u kterých trh momentálně přehlíží jejich dlouhodobý ziskový potenciál nebo vnitřní pozitivní změny.

Mezi další sledované ukazatele kvality zvažovaných společností patří návratnost kapitálu, strukturální nastavení daného odvětví a analýza scénářů růstového potenciálu oproti riziku poklesu (upside / downside).

Plusy

- silnější výkonnost než benchmark či srovnávací index za posledních 5 let

- velmi dobrý poměr výnos / riziko ve srovnání s konkurencí

- měnově zajištěná korunová třída (vůči dolarové)

Mínusy

- zaostávání za benchmarkem i průměrem konkurence v roce 2025

V zájmu flexibilního řízení rizik dodržuje fond za normálních tržních okolností tyto převážně benevolentní alokační pravidla:

- Limity pro zastoupení zemí a sektorů: Expozice vůči každé zemi nebo sektoru by se neměla odchýlit od benchmarkové váhy o více než ± 15 procentních bodů.

- Limity pro zastoupení akciových titulů: Žádná akciová pozice nesmí překročit 7 % v absolutní váze ani relativně vybočit z benchmarku v míře nad ±7 procentních bodů.

- Aktivní podíl (Active Money): Fond tento ukazatel dlouhodobě udržuje nad 70 %, což znamená vysokou míru přesvědčení manažerského týmu o atraktivitě vybraných společností a velkou odlišnost prosazované aktivní strategie od srovnatelných pasivních ETF.

Portfolio běžně obsahuje 60 až 100 titulů, vykazuje nízký až střední obrat (cca 30 % až 70 %) a podíl hotovosti se typicky nachází pod 10 %, aby byl kapitál produktivně využit.

| Velikost fondu k 31. 5. 2026 | 1 178 mil. EUR |

| ISIN | LU0114722902 (třída EUR) LU2701599156 (třída USD) |

| Typ fondu | akciový globální – sektory průmysl, suroviny, energie |

| Datum spuštění | 1. 9. 2000 (třída EUR) 25. 10. 2023 (třída USD) |

| Vstupní poplatek | max. 5,25 % |

| Manažerský poplatek | 1,5 %; OCF 1,92 % |

| Benchmark | MSCI ACWI Energy + Materials + Industrials NR |

| ESG: SFDR | článek 6 |

| Morningstar Overall Rating | 4 hvězdy z 5 |

| Zdroj: web společnosti | |

Železniční doprava, chemický průmysl i logistika v kurzu

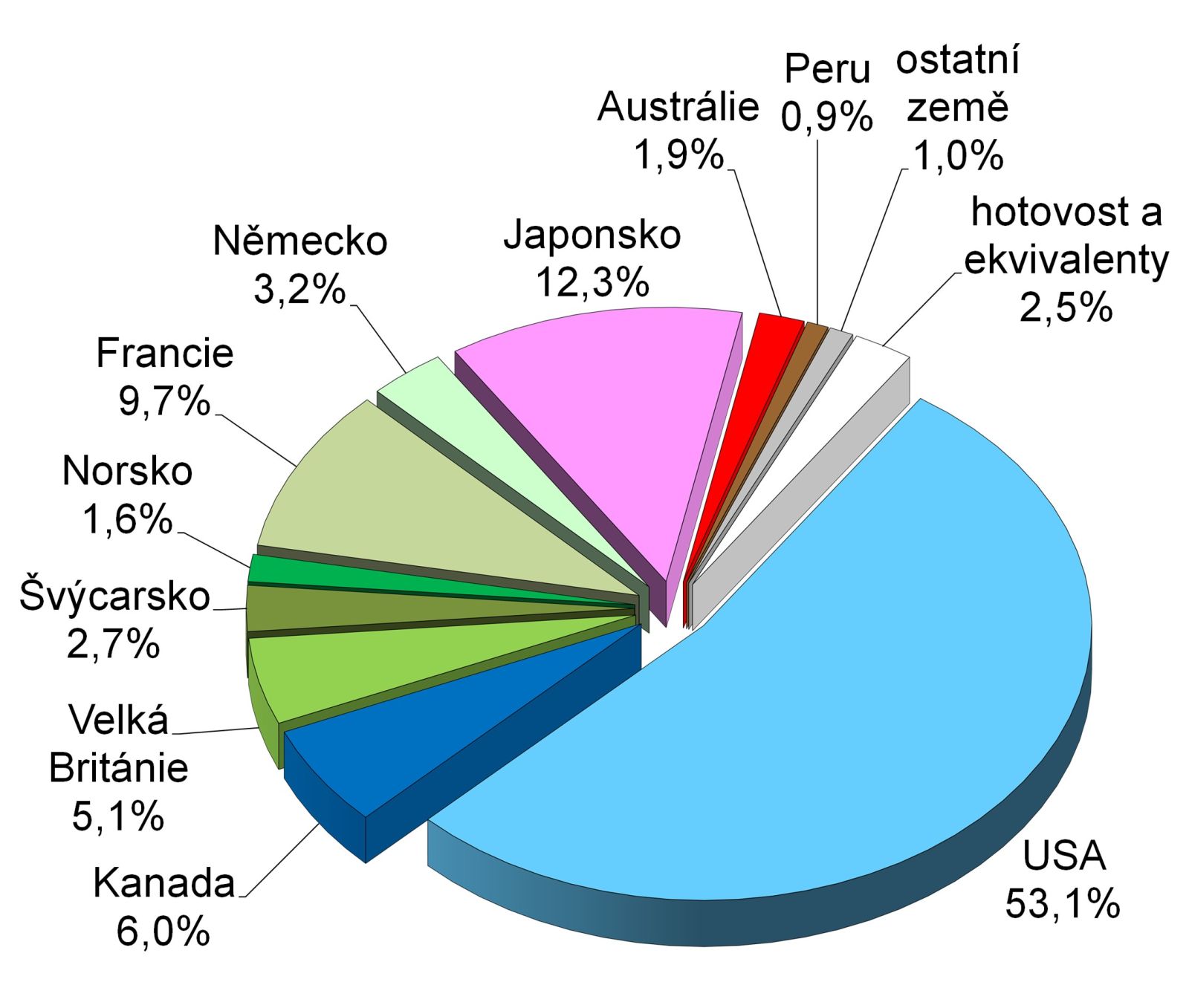

Graf 1 ukazuje geografické složení portfolia představeného fondu koncem května. Na úrovni hlavních regionů či zemí je patrná široká diverzifikace až na drtivou převahu vyspělých trhů nad rozvíjejícími se. Nejvíce investic směřuje do Severní Ameriky (59 %), následované vyspělou Evropou (23 %) a vyspělou Asií s Pacifikem (14 %). K nejvíce nadváženým zemím proti benchmarku patří USA (+ 5 procentních bodů), Japonsko (+4 procentní body) a Francie (+4 procentní body). V absolutním měřítku má ve srovnání se sektorově neomezenými globálními akciovými indexy slušné zastoupení i Kanada.

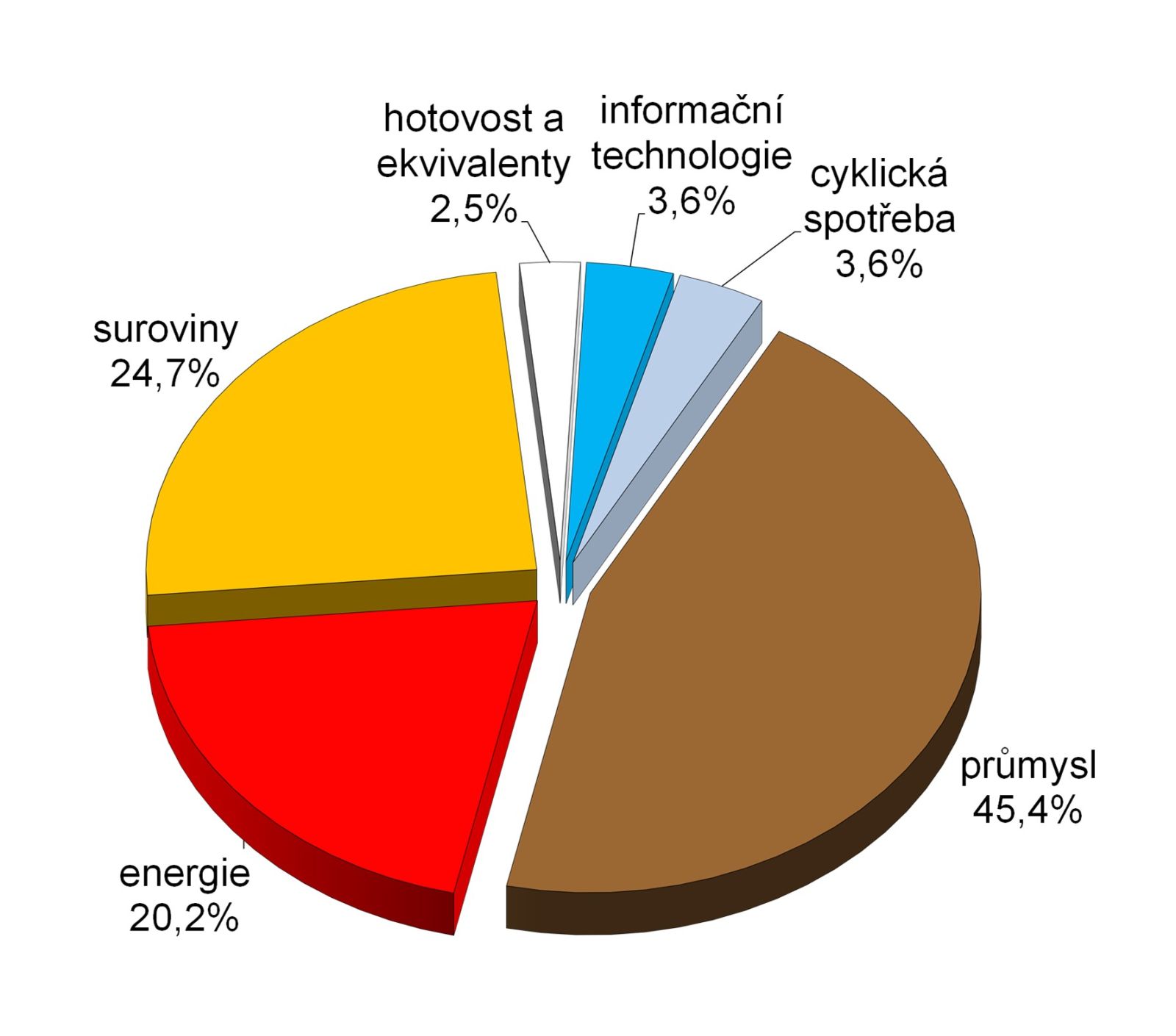

V sektorové alokaci portfolia podle grafu 2 pak v souladu s očekáváním jednoznačně vedou průmysl, suroviny a energie. Oproti benchmarku je však nejvíce zastoupený průmysl výrazně podvážen (-14 procentních bodů) ve prospěch surovin (+4 procentní body) a dvou růstových sektorů, na které se fond běžně nezaměřuje (oba + 4 procentní body).

Manažerský tým zastává v nynější fázi ekonomického cyklu optimistický výhled na oblasti spojené s globálním cyklem investic do dlouhodobého majetku (fixed assets). Mezi hlavní motory růstu řadí automatizaci, elektrifikaci, přesun výroby zpět do domovských zemí, rozvoj energetické infrastruktury (pro AI datová centra) a rekapitalizaci obrany i průmyslu v západním světě.

Tento pohled se propisuje do konkrétních nadvážených titulů i odvětví. V portfoliu například vyniká pozemní doprava, kde fond drží silné pozice v železničních společnostech CSX a Union Pacific. Tyto firmy profitují z oživení průmyslové produkce a zefektivňování přepravních sítí. V chemickém průmyslu sází fond na lídry jako Sika nebo Linde, kteří mají nesmírnou cenotvornou sílu a těží z poptávky po pokročilých materiálech pro elektromobilitu a stavebnictví. Oblast infrastruktury pro AI a průmyslovou automatizaci pokrývá investice do společnosti Teledyne Technologies. Pokud jde o logistický restart a normalizaci globálních dodavatelských řetězců, hrají v portfoliu důležitou roli distributoři a přepravci jako WW Grainger, Expeditors International či FedEx.

V oblasti těžby kovů drží fond nadváženou pozici ve zlatě prostřednictvím zavedených a vysoce ziskových franšíz Agnico Eagle Mines a Lundin Gold. Energetickou složku pak široce diverzifikuje, protože celosvětový hlad po elektřině si podle portfolio managementu žádá investice nejen do zelené energie, ale také do tradiční ropy, zemního plynu a LNG. Integrovaní ropní obři jako Chevron, Exxon Mobil a Totalenergies mají navíc silné cash flow a kapitálovou disciplínu.

| název pozice | země | sektor | váha ve fondu |

| Union Pacific Corp. | USA | průmysl | 3,3 % |

| Exxon Mobil Corp. | USA | energie | 3,1 % |

| CSX Corp | USA | průmysl | 3,0 % |

| Chevron Corp. | USA | energie | 2,9 % |

| Linde PLC | USA | suroviny | 2,6 % |

| Sika AG | Švýcarsko | suroviny | 2,3 % |

| Fedex Corp. | USA | průmysl | 2,2 % |

| Totalenergies SE | Francie | energie | 2,1 % |

| Grainger (WW) Inc. | USA | průmysl | 2,1 % |

| Airbus SE | Francie | průmysl | 2,1 % |

| 10 největších pozic celkem | 25,6 % | ||

| Zdroj: web společnosti | |||

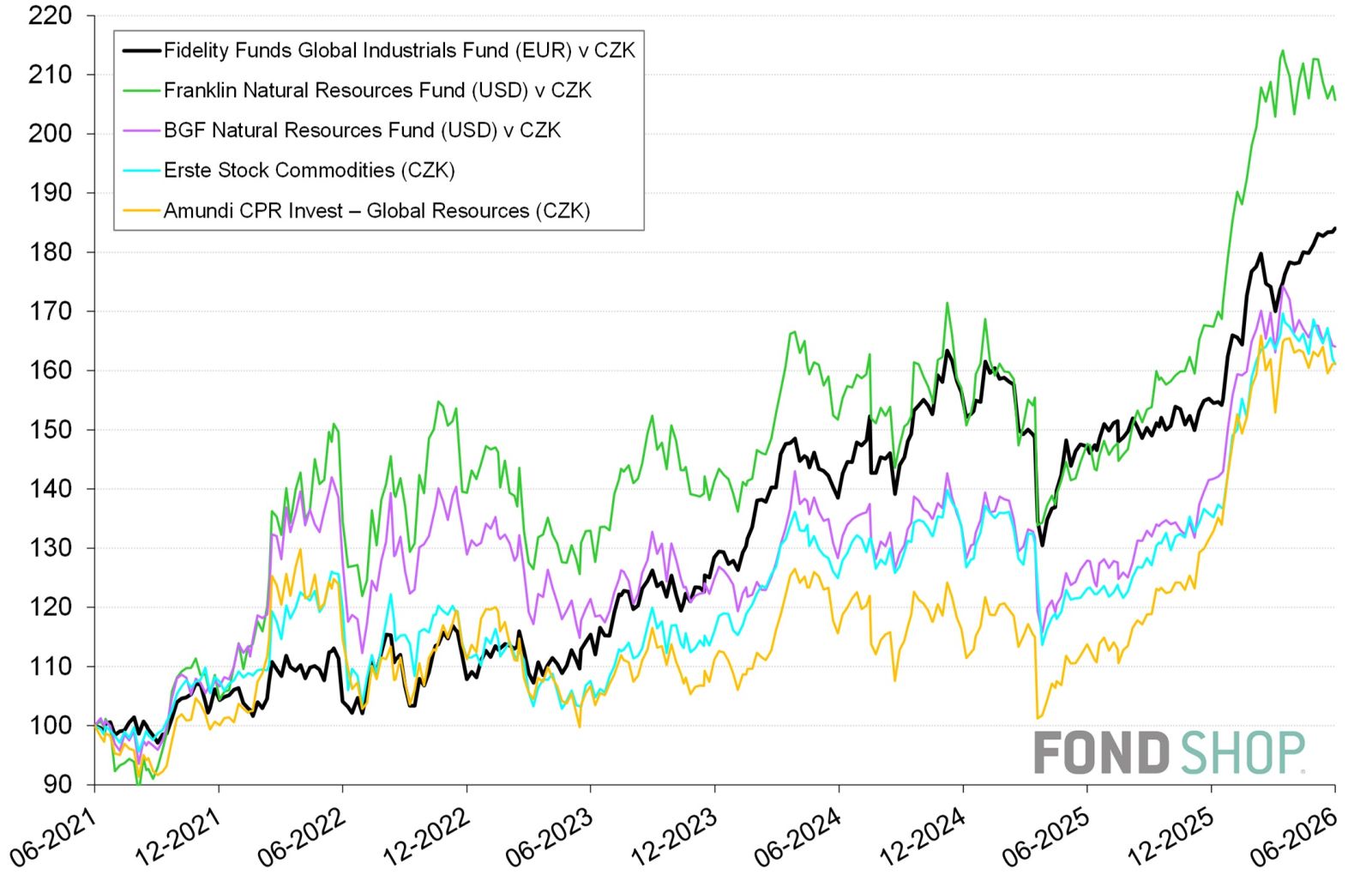

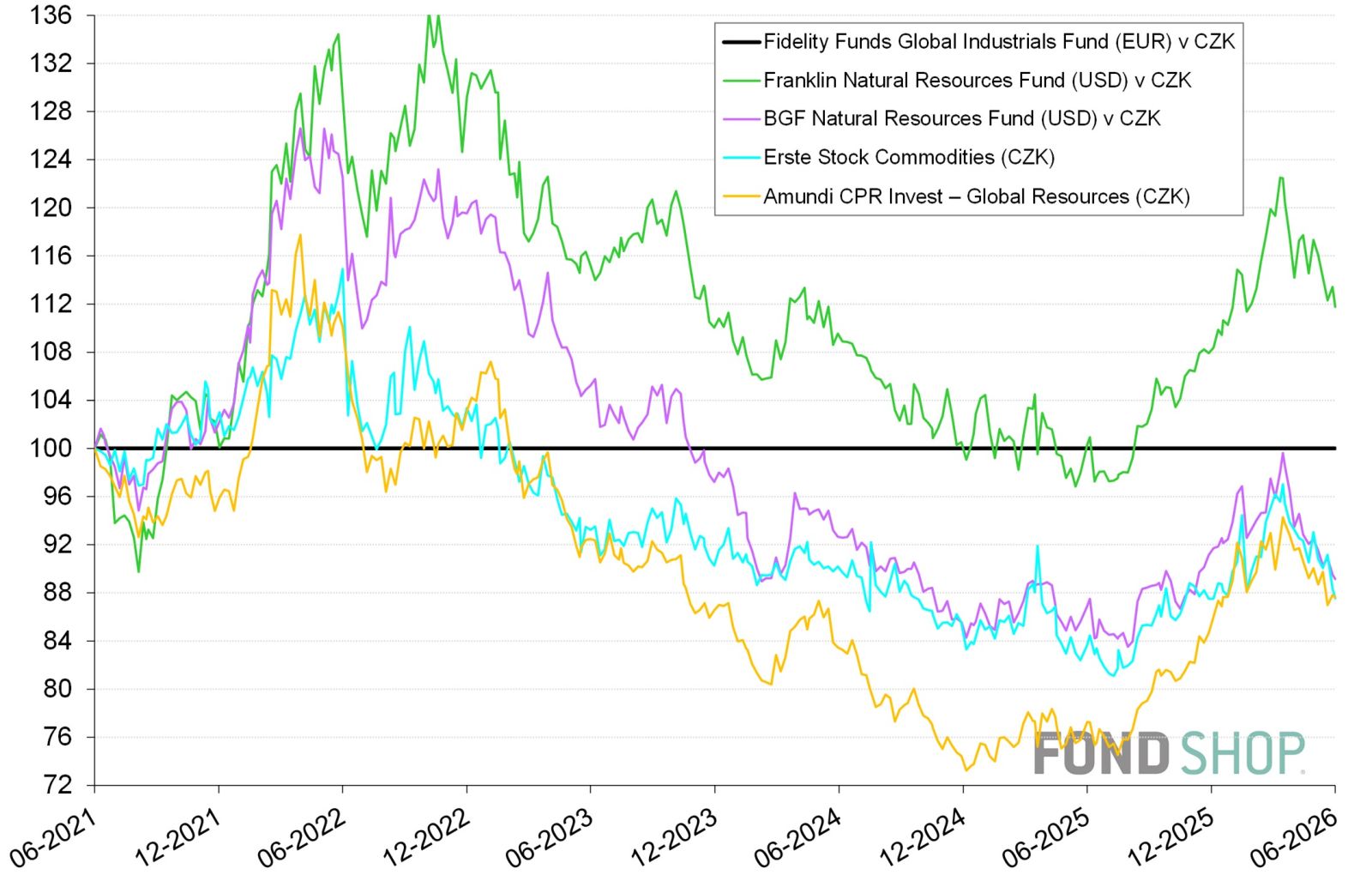

Překonává benchmark a konkurenci zdolává poměrem výnos / riziko

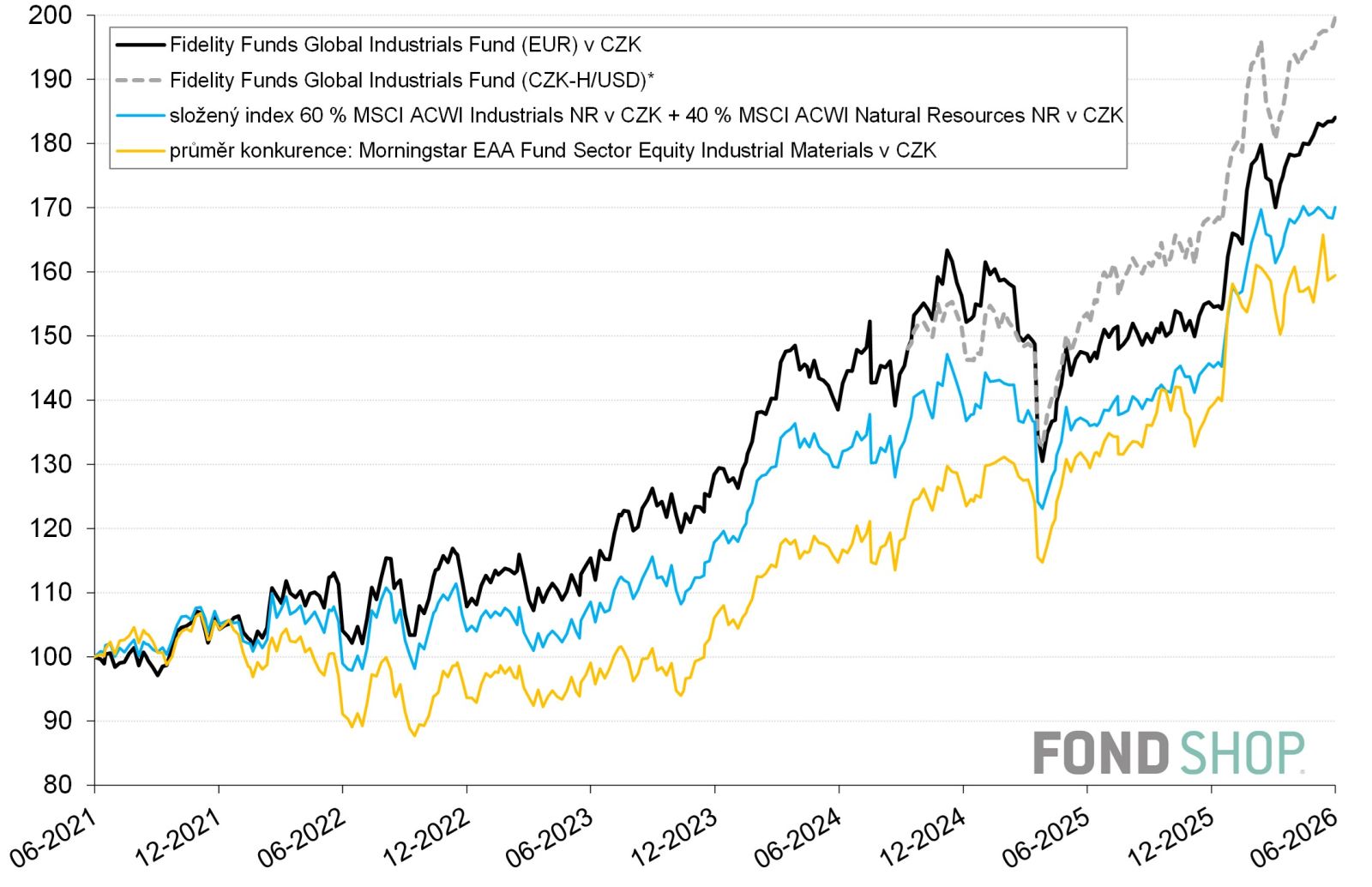

Grafy 3 a 4 srovnávají 5letou korunovou či do koruny přepočtenou výkonnost

- portrétovaného fondu v nejdéle existující eurové i měnově zajištěné korunové třídě (proti dolarové),

- složeného tržního indexu 60 % MSCI ACWI Industrials NR + 40 % MSCI ACWI Natural Resources NR, který napodobuje nedostupný benchmark,

- a průměru konkurence sektorových globálních akciových fondů zaměřených na poskytovatele průmyslových materiálů.

Fidelity Funds Global Industrials Fund ve sledovaném období od poloviny června 2021 s přehledem zdolal oba ukazatele. To je při nezanedbatelné nákladovosti TER 1,9 % ročně cenné zvláště vůči složenému tržnímu indexu. Za svůj náskok navíc portrétovaný fond nemusel zaplatit podstatně vyšší volatilitou. Do jeho příznivého výsledku se nejspíš promítá kvalitní výběr konkrétních akciových titulů a schopnost portfolio managementu generovat kladnou alfu, vyjadřující systematickou tendenci k nadvýkonnosti nad trhem. Úspěch ještě více vyniká ve srovnání s průměrem konkurence, kde hraje důležitou roli i jedinečná investiční strategie, která se spoléhá na diverzifikovanější rozkročení hned do tří sektorů GICS.

Nicméně slabou stránku projevil fond v roce 2025, kdy pod tíhou negativního investičního sentimentu v důsledku drsných Trumpových cel utrpěl nadměrný pokles a přišel tak o významnou část svého náskoku vytvořeného hlavně do roku 2024. V absolutním měřítku loni handicapovalo do koruny přepočtenou výkonnost eurové třídy také dramatické oslabení dolaru. Nápravu však poskytla nedlouho existující korunová třída, která je proti tomuto měnovému riziku zajištěna a v minulém roce si vedla daleko lépe.

fond* | průměr konkurence | |

výkonnost v CZK | ||

| 1 rok (od 17. 6. 2025) | 25,0% | 22,2% |

| 2 roky (od 17. 6. 2024) | 32,9% | 39,0% |

| 3 roky (od 19. 6. 2023) | 59,5% | 60,9% |

| 5 let (od 17. 6. 2021) | 84,1% | 59,5% |

| 5 let p.a. | 13,0% | 9,8% |

| Zdroj: Morningstar, výpočty autora *Použit korunový přepočet eurové třídy. | ||

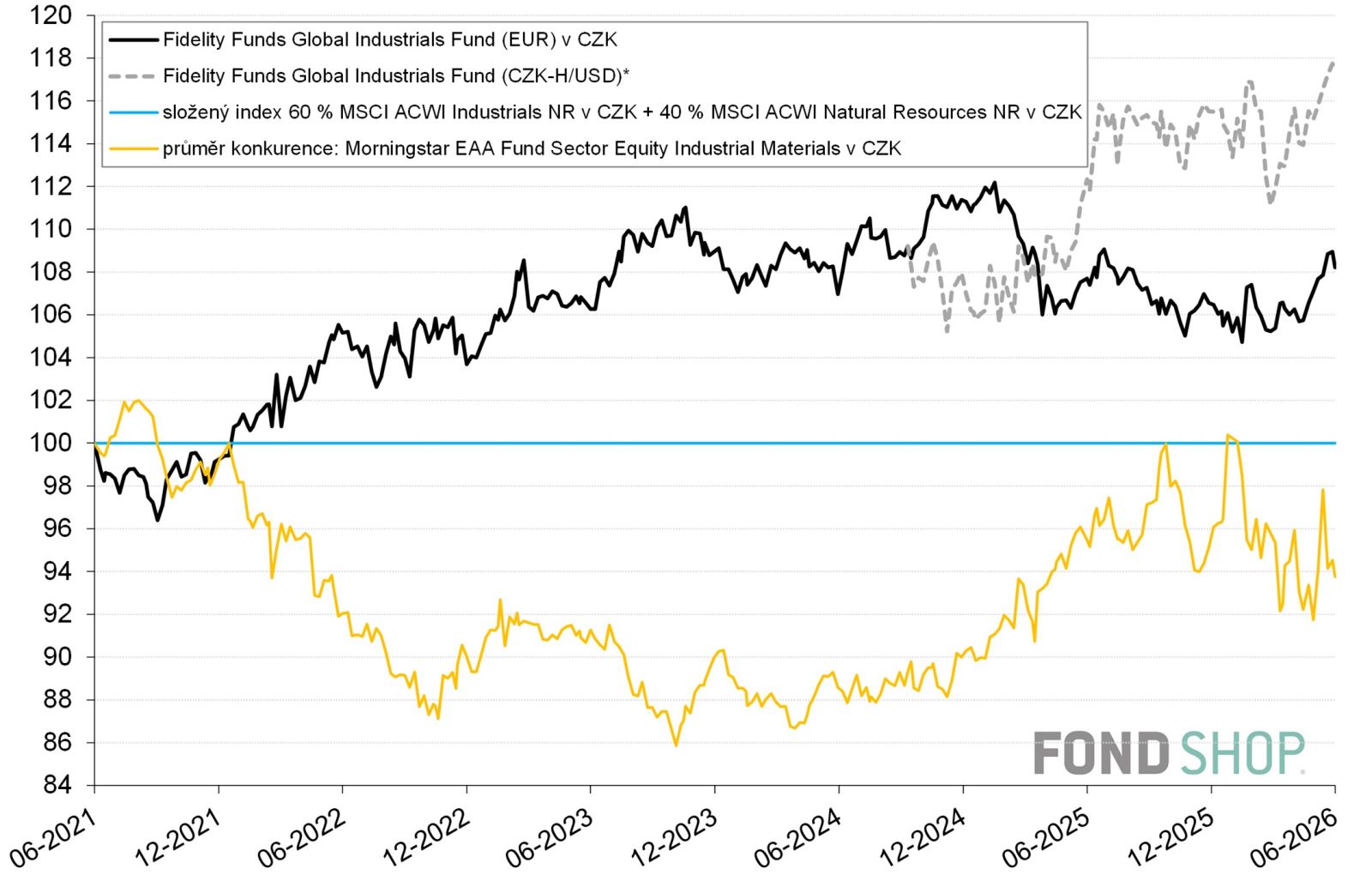

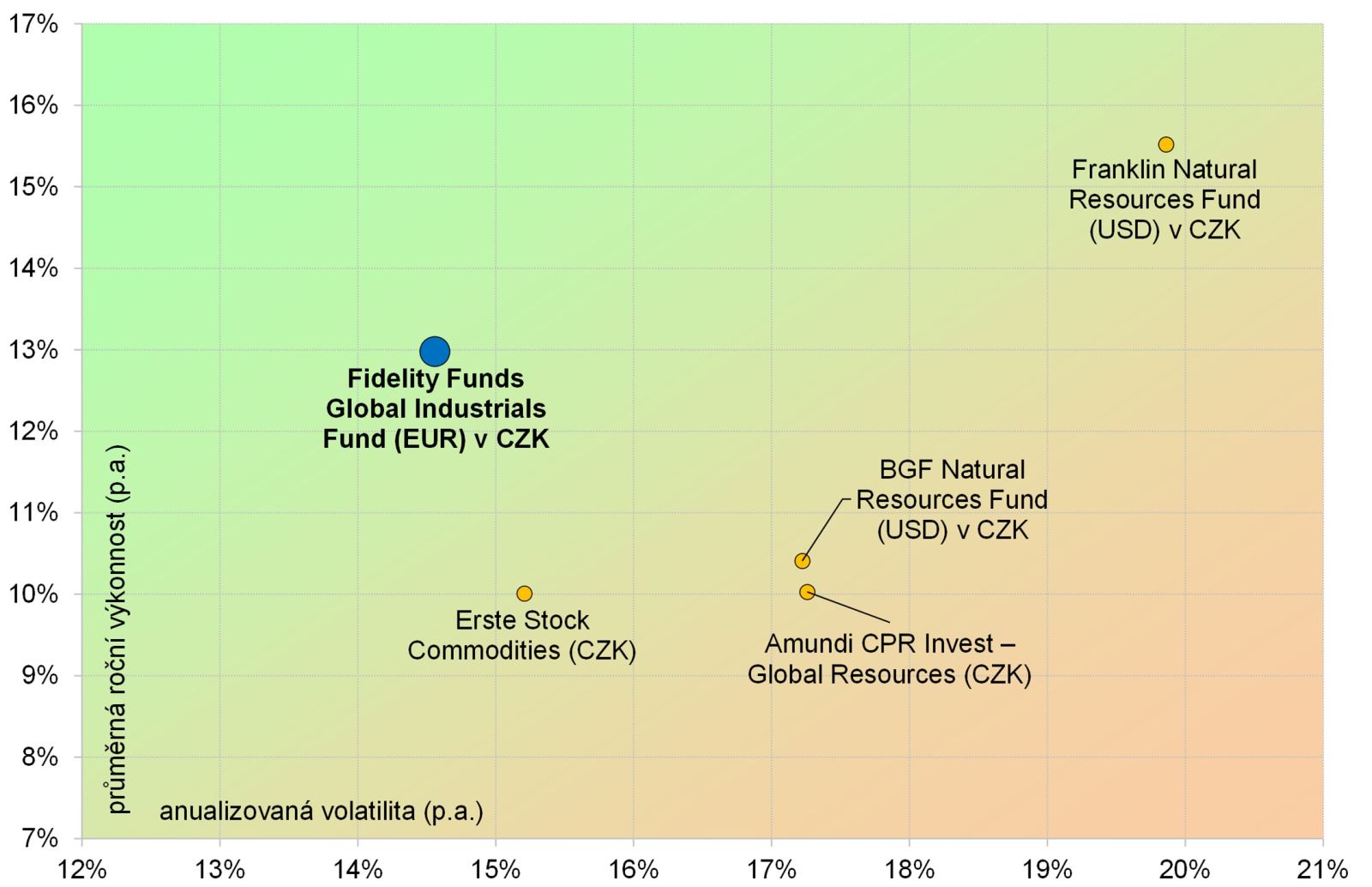

Grafy 5 až 6 ukazují výtečné korunové počínání portrétovaného fondu na poli rizikově vážené výkonnosti za posledních 5 let ve srovnání se vzdálenými konkurenty. Ti v různých poměrech dominantně investují do sektorů surovin a energií, zatímco průmysl výrazně upozaďují nebo dokonce ignorují. Vítězný Franklin Natural Resources Fund si svůj silný náskok vydobyl zejména v posledním roce a za cenu mnohem vyšší volatility než u fondu Fidelity Funds Global Industrials. Ve svém portfoliu preferuje Severní Ameriku (77 %) a energie (51 %) proti surovinám (38 %) nad poměry všech ostatních konkurentů. Graf 7 pak potvrzuje, že portrétovaný fond vychází jako nejvýhodnější volba z hlediska poměru výnos / riziko.

Fidelity Funds Global Industrials Fund dává smysl pro dlouhodobého dynamického investora, který už má základ akciové složky svého portfolia postavený jinde a hledá doplňkovou, aktivně řízenou expozici na cyklické sektory reálné ekonomiky spojené s komoditami nebo jejich zpracováním. Kombinace průmyslu se surovinami a energiemi do tohoto vymezení zapadá, a navíc spolu s kvalitním výběrem jednotlivých titulů vytváří unikátní investiční strategii, kterou u konkurence nenajdeme. Portrétovaný fond dává naději na slušné výsledky i do budoucna a může tvořit určitou protiváhu investicím do technologických akcií, které nemusí obstát během prohlubování nákladových inflačních tlaků nebo vzestupu úrokových sazeb.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.