První zasedání, první překvapení. Nový šéf Fedu otočil očekávání trhu

Finanční trhy

3 minuty

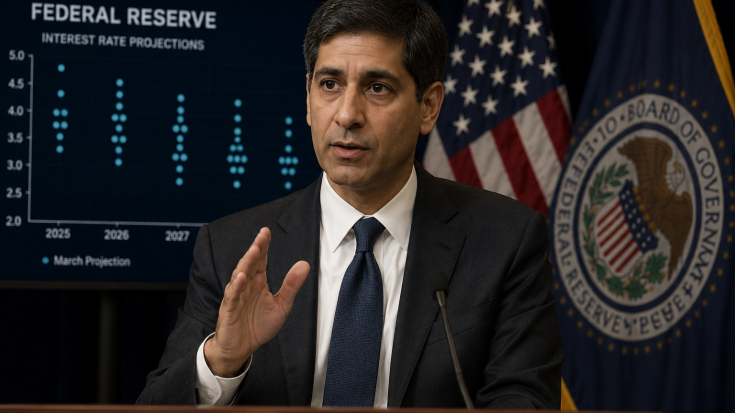

Fed na svém červnovém zasedání rozhodl o ponechání úrokových sazeb ve stávajícím pásmu 3,50-3,75 %. Poprvé od loňského června bylo toto rozhodnutí jednomyslné. Trhy však překvapil jestřábí postoj Fedu. V aktualizované projekci očekává 9 z 18 participantů růst úrokových sazeb do konce letošního roku, přičemž 6 z nich by jako vhodné vidělo dokonce dvě 25bodové zvýšení. Trhy pak zacenily zvýšení sazeb o 25 bazických bodů okolo října.