Další IPO horečka na Wall Street? Historie velkých emisí varuje před euforií

IPO jsou znovu jedním z největších investičních témat trhu. SpaceX, OpenAI, Anthropic nebo již proběhlá Czechoslovak Group lákají investory příběhem revolučních technologií a obrovského růstového potenciálu. Historie velkých burzovních debutů ale ukazuje, že prvotní euforie často rychle vyprchá a slepé nakupování hned po IPO bývá pro drobné investory překvapivě riskantní.

IPO, tedy vstupů firem na burzu, je dnes všude plno. A investoři často okamžitě zbystří. SpaceX, OpenAI, Anthropic, před časem výrobce čipů Cerebras, nebo zůstaneme-li v Evropě například český obranný gigant Czechoslovak Group. Kolem těchto firem vzniká obrovské nadšení a mnoho drobných investorů má pocit, že pokud nenakoupí hned při vstupu na burzu, uteče jim životní příležitost. Historie ale ukazuje, že realita bývá často podstatně složitější.

Právě velká a mediálně sledovaná IPO totiž často přicházejí na trh ve chvíli, kdy je sentiment extrémně pozitivní a valuace velmi natažené. Investoři nekupují jen firmu samotnou, ale hlavně příběh kolem ní. A právě to bývá problém. Akademické studie i historická data dlouhodobě ukazují, že řada IPO po prvotní euforii následně zaostává za trhem.

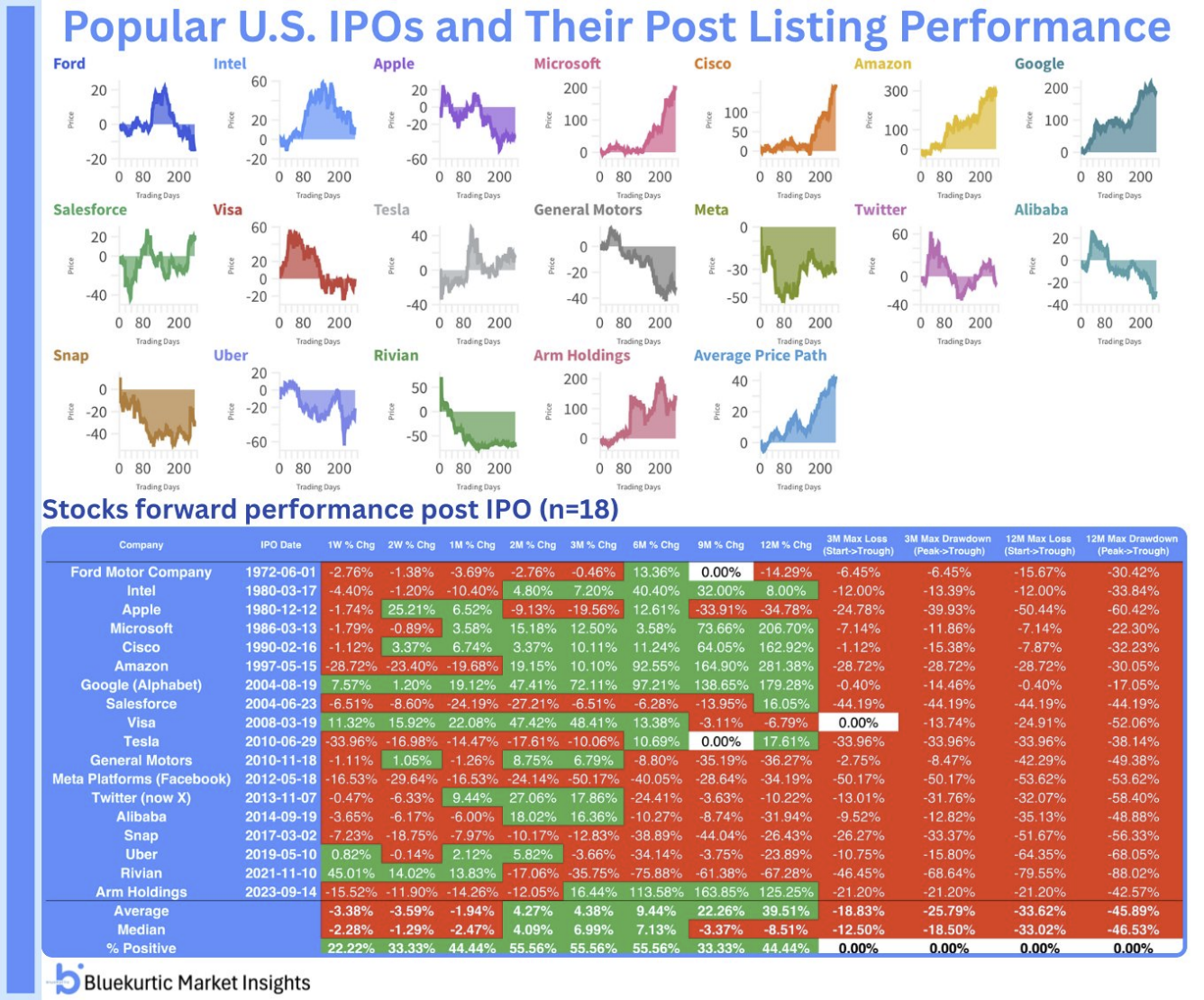

Ostatně podívejme se například na velká IPO na americké burze. Data Bluekurtic Market Insights toto ukazují poměrně dobře. Na první dobrou vše zní vlastně skvěle. Průměrný roční výnos po IPO byl kolem 40 %, no nekupte to. Otázkou samozřejmě je, kolik z tohoto růstu udělal už první den, ale to nechme stranou.

Problém je ale ještě jinde. Jak se říká, když si dám nohy do trouby a hlavu do mrazáku, bude mi v průměru dobře. Průměr prostě zkresluje. Proto je tady medián, tedy střední hodnota, které jsme se věnovali v samostatném článku. A medián pro IPO velkých amerických společností skončil za stejnou období úplně jinak, zhruba na –8,5 %. Tedy ve ztrátě. Několik obrovských vítězů tak vytáhlo statistiku nahoru, zatímco řada firem si vedla výrazně hůře.

Amazon, Microsoft nebo Google prostě poněkud zkreslují celkový obrázek. Ano, některé IPO se nakonec staly jedněmi z nejlepších investic historie. Jenže řada firem podobný scénář nikdy nenapodobila.

Dnešní IPO trh může být navíc ještě rizikovější než v minulosti. U společností jako OpenAI nebo SpaceX se očekávání dostávají téměř do sci-fi rozměrů. Investoři často předpokládají prakticky neomezený růst trhu, dominanci AI nebo revoluci v kosmickém průmyslu. Jenže podobné příběhy Wall Street milovala i v minulosti. Dot-com bublina, SPAC horečka nebo některé elektromobilové IPO ukázaly, že mezi skvělou technologií a skvělou investicí bývá občas rozdíl.

To samozřejmě neznamená, že velká IPO nedávají smysl vůbec, nebo že zmíněné společnosti nemohou uspět, povětšinou mají validní funkční a mnohdy revoluční technologii. Problém je spíše načasování.

Historicky se často ukazovalo, že mnohem lepší výsledky přinášelo počkat několik měsíců po IPO, až opadne prvotní euforie, skončí lock-up období pro první investory a trh začne firmu oceňovat střízlivěji. Pár let stará data za samotné burzy Nasdaq například uvádí, že tři roky po IPO zaostávají za trhem téměř dvě třetiny nových emisí.

Z pohledu drobného investora tak možná nejde ani tolik o otázku „zda IPO koupit“, ale spíše „kdy“. U firem typu SpaceX nebo OpenAI bude pravděpodobně extrémně těžké odolat FOMO efektu a mediálnímu šílenství. Jenže právě v těchto chvílích bývá disciplína často důležitější než nadšení.

A nálada se může rychle změnit. Ostatně stačí se podívat na nedávné IPO společnosti Czechoslovak Group. V ČR bylo takřka všude a vše vypadalo skvěle. Po vstupu na burzu panovala kolem evropského obranného sektoru obrovská euforie a akcie CSG po debutu prudce rostly. Firma se svezla na vlně optimismu kolem zbrojního průmyslu, růstu evropských armádních výdajů i geopolitického napětí. Jenže během několika měsíců či vlastně spíše týdnů se nálada investorů výrazně otočila. Akcie spadly pod IPO cenu a následně je zasáhl i nepříznivý report od Hunterbrook, po kterém titul během krátké doby odepsal zhruba čtvrtinu hodnoty. Až silné výsledky a obhajoba managementu část důvěry investorů obnovily.

Co si z toho všeho může investor odnést? Rozhodně to, že IPO prostě není nic zaručeného.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.