SpaceX je od včerejška v Nasdaq-100. Kvůli největšímu IPO se přepisovala pravidla, přesto je jeho váha překvapivě malá

Nasdaq letos změnil metodiku tak, aby se do indexu mohlo dostat největší IPO historie. Výsledek? SpaceX je od 7. července 2026 v Nasdaq-100, ale paradoxně s vahou menší, než by možná řada investorů čekala. Zatímco Nasdaq či FTSE hledaly cestu, jak firmu co nejrychleji zařadit, správce indexu S&P 500 jako jediný řekl: pravidla platí pro všechny stejně.

Když se 7. 7. 2026 otevřel americký akciový trh, stala se společnost SpaceX oficiálně součástí indexu Nasdaq-100. Vše se odehrálo ani ne měsíc po vstupu společnosti na burzu, tedy rekordně rychle. Pro investory je to významná událost. Ne snad proto, že by se do indexu dostala další velká technologická firma, ale protože kvůli ní správce indexu prakticky přepsal pravidla.

Trochu s nadsázkou bych řekl, že když se firma nevešla do metodiky Nasdaq, změnila se metodika. Ne firma. Ještě před několika měsíci by totiž dnešní zařazení vůbec nebylo možné. Nasdaq letos zavedl hned několik zásadních změn. Nově se při posuzování velikosti společnosti započítává celá tržní kapitalizace včetně nelistovaných akcií, vznikl zrychlený režim Fast Entry pro největší IPO a zároveň byla upravena pravidla pro společnosti s velmi nízkým free floatem.

Oficiální vysvětlení zní následovně. Velké technologické firmy dnes zůstávají soukromé mnohem déle než dříve a na burzu přicházejí až jako mnohabilionové společnosti. Na tom možná něco je, přesto si ovšem nejde nevšimnout, že všechny letošní změny až nápadně dobře zapadly právě do příběhu SpaceX. A že postava Elona Muska kolem sebe umí udělat pořádně rušno.

Nasdaq ale nebyl jediný. FTSE Russell letos rovněž zavedl rychlejší zařazování velkých IPO a SpaceX už tak od konce června najdeme také v indexech FTSE All-World nebo Russell 1000. V MSCI metodiku měnit nemuseli, protože podobný režim pro velká IPO používají už řadu let, a SpaceX proto zařadili podle svých standardních pravidel.

Jen jeden jediný správce významných indexů letos tlaku odolal, byl jím S&P Dow Jones Indices.

Po několikaměsíční veřejné konzultaci totiž v S&P oznámili, že pro S&P 500, S&P MidCap 400 ani S&P SmallCap 600 pravidla měnit nebudou. Žádné výjimky kvůli velikosti firmy. Žádné zkrácení čekací doby. Žádné úlevy pro společnosti s nízkým free floatem nebo ztrátovým hospodařením.

Osobně právě tento přístup považuji za nejférovější. Buď mají pravidla platit pro všechny stejně, nebo je nutné přiznat, že jde spíše o doporučení než o pravidla. Na druhou stranu „business je business“ a svérázných věcí se dnes na trzích děje celá řada. Stačí se podívat třeba na obchody Donalda Trumpa, o kterých jsme se rozepsali v samostatném článku.

Dva biliony dolarů... a váha jedno procento

Na celé situaci je ale nejzajímavější úplně jiný paradox. SpaceX po IPO osciluje kolem tržní kapitalizace přibližně 2 bilionu dolarů, což z ní dělá zhruba šestou nejhodnotnější veřejně obchodovanou společnost v USA. Člověk by tedy čekal, že se okamžitě zařadí mezi největší pozice indexových ETF, kde se váha společností jako Nvidia, Alphabet, Microsfot nebo třeba Amazon pohybuje někde kolem 4 % až 7 %.

Jenže není tomu tak. Počáteční váha SpaceX v Nasdaq-100 je aktuálně jen kolem 1,3 %. A ještě výrazně méně je to v jiných širokých indexech. V Russell 1000 jde o cca 0,17 %, v MSCI USA o zhruba 0,13 %. V globálním FTSE All-World je to kolem 0,09 %. A v MSCI World přibližně 0,08 %.

To je ve srovnání s Applem, Microsoftem nebo Nvidií skutečně jen zlomek jejich současných vah.

Důvod? Free float

Jak může mít firma s hodnotou přes dva biliony dolarů v indexech tak malou váhu? Protože většina akcií společnosti se na burzu zatím vůbec nedostala.

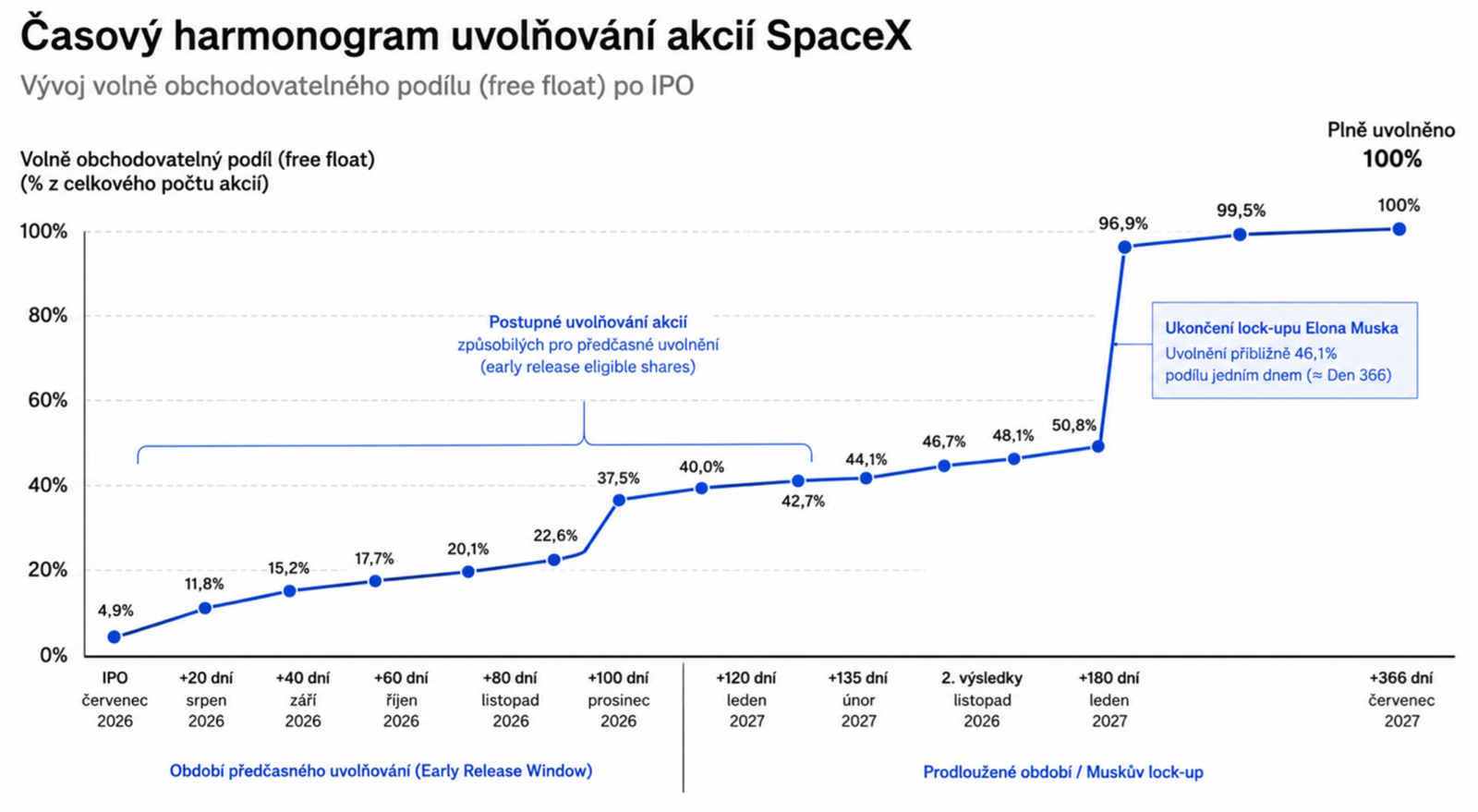

Po IPO bylo veřejně obchodováno přibližně 639 milionů akcií Class A, zatímco celkový počet akcií přesahuje 13 miliard kusů. Na trhu se tedy pohybuje méně než pět procent celé společnosti. Elon Musk si navíc ponechal přibližně 84 % hlasovacích práv.

Co je free float a proč je tak důležitý?

Free float představuje podíl akcií společnosti, které jsou skutečně volně obchodovatelné na burze. Naopak akcie držené zakladateli, managementem, strategickými investory nebo státem se do free floatu většinou nezapočítávají, protože se s nimi běžně neobchoduje.

Pro správce akciových indexů je free float zásadní. Mnoho akciových indexů totiž vybírá společnosti a váží jejich podíl v indexu právě na základě velikosti free floatu.

Jaký je standard v USA?

Většina velkých amerických společností vstupuje na burzu s free floatem mezi 15 % až 30 %, přičemž u firem zařazených v indexu S&P 500 se běžně pohybuje výrazně výše. U dlouhodobě obchodovaných společností často přesahuje 80 % až 90 %, protože zakladatelé a původní investoři postupně své podíly prodávají.

SpaceX je v tomto ohledu výjimkou. Po IPO je veřejně obchodováno méně než 5 % všech akcií, což je na firmu s kapitalizací přes dva biliony dolarů mimořádně nízká hodnota.

Právě proto Nasdaq současně se zrychleným vstupem zavedl také novou brzdu. U společností s nízkým free floatem totiž pro výpočet váhy používá maximálně trojnásobek hodnoty volně obchodovaných akcií. Výsledkem je zvláštní kompromis. SpaceX se do indexu dostala mimořádně rychle, ale současně dostala zatím jen velmi malou váhu.

Vážení podle free float používají standardně i další poskytovatelé indexů a proto je výsledek všude podobný.

Nebude to trvat věčně

Pokud jste fanoušek SpaceX, pak to nejzajímavější přijde až v dalších měsících a letech. Velká část akcií je dnes uzamčena v tzv. lock-upech. Ty budou postupně končit, free float poroste a společně s ním poroste i váha SpaceX ve všech hlavních indexech.

To znamená, že dnešních zhruba 1,3 % v Nasdaq-100 rozhodně není konečný stav i kdyby se cena akcie a tedy i tržní kapitalizace společnosti vůbec neměnila. S tím, jak bude společnost postupně uvolňovat další akcie na trh, její váha prostě poroste. A právě proto se jí investoři využívající pasivní ETF prakticky nevyhnou. Dnes možná představuje jen desetiny procenta portfolia. Časem to ale může být úplně jiný příběh.

S koncem lock-upů se mimochodem pojí jedno další riziko. V srpnu a prosinci letošního roku se otevře možnost prodeje části zaměstnaneckých akcií, zatímco obří balík Elona Muska zůstane uzamčen až do června 2027. Jak jste bezesporu četli, IPO SpaceX udělalo z více než 4 000 zaměstnanců společnosti dolarové milionáře, zatím ale hlavně na papíře.

Část z nich proto bude zřejmě chtít zisky proměnit v hotovost, ať už kvůli bydlení, dřívějšímu odchodu z práce nebo prosté diverzifikaci majetku. To může na trh přivést výrazně více akcií a vytvořit tlak na cenu. Nemusí jít o výprodej, pokud bude poptávka dost silná, ale samotné očekávání nových prodejů mohou investoři začít zaceňovat už předem.

Proč zatím není v S&P 500?

Jediným opravdu významným indexem, kde SpaceX zatím chybí, je S&P 500. Důvod je jednoduchý. V S&P letos odmítli změnit pravidla. Firma musí mít za sebou minimálně 12 měsíců obchodování, dostatečný investovatelný free float a především kladný účetní zisk podle standardů GAAP za poslední čtvrtletí i poslední čtyři čtvrtletí dohromady. Jinak má smůlu, tak to je a žádný mediální tlak to zatím, díkybohu, nezměnil.

SpaceX přitom podle prospektu zakončila rok 2025 čistou ztrátou téměř 5 miliard dolarů a ve ztrátě skončilo také první čtvrtletí letošního roku. Nejdřívější možný termín vstupu tak připadá na červen 2027. Ani tehdy ale nebude mít společnost nic jistého, protože S&P 500 není automatický index a konečné slovo má výbor správce indexu.

Ať už byla letitá pravidla změněna oprávněně, nebo spíše ohnutá, protože se to zrovna hodilo, faktem prostě je, že se SpaceX, i se svou, podle některých analytiků notně nafouknutou valuací, stala součástí řady indexů. A tím pádem i ETF, které s velkou pravděpodobností držíte. Jen na Nasdaq-100 je navázáno více než 200 investičních produktů s majetkem přes 800 miliard dolarů. Klíčový S&P 500 nicméně zatím chybí.

Vzhledem k současné váze SpaceX v indexech je její dopad na celkovou výkonnost těchto indexů v zásadě zanedbatelný, takže není moc co řešit. V čase ovšem tato váha s velkou pravděpodobností poroste. Ani tehdy ale nebude mít smysl nic moc dělat. Diverzifikaci si indexy zachovají, jen v nich prostě s větším zastoupení bude další společnost, která budí nemalé emoce.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.