S&P 500 zavřel dveře SpaceX. Musk tvrdě narazil na hranice indexového investování

SpaceX Elona Muska se stal středobodem sporu o to, zda mají mít největší technologické firmy nárok na rychlejší vstup do klíčových akciových indexů. Zatímco Nasdaq otevřel dveře dokořán, S&P 500 vzkázal jasné ne. Ve hře přitom nejsou jen prestižní indexy, ale potenciálně stovky miliard dolarů pasivního kapitálu.

Ještě před několika týdny se zdálo, že Elon Musk dokáže přepsat další pravidlo Wall Street. Po úpravách pravidel indexu Nasdaq 100 se totiž začalo spekulovat, že by SpaceX mohl být zařazen i do dalších hlavních akciových indexů prakticky okamžitě po svém vstupu na burzu.

Jenže zatímco Nasdaq se rozhodl pravidla výrazně uvolnit, S&P Dow Jones Indices nyní oznámil pravý opak. Nejznámější akciový index světa S&P 500 zůstává Muskovi uzavřený a SpaceX si na případné zařazení bude muset počkat. A to možná docela dlouho.

Pro Elona Muska jde o poměrně citelnou komplikaci. Jedním z největších lákadel zařazení do indexu totiž už dnes nejsou jen prestiž či marketing, ale obrovské množství pasivního kapitálu, který může rázem přitéct do společnosti.

Na samotný index S&P 500 jsou navázány fondy a ETF spravující biliony dolarů. Jakmile se firma do indexu dostane, správci těchto fondů jsou nuceni její akcie nakupovat bez ohledu na aktuální cenu. To často vytváří dodatečnou poptávku a podporuje růst kurzu. A právě proto se kolem letošního IPO SpaceX, na který jsme se podrobně podívali v našem velkém přehledu, rozhořel nezvykle intenzivní boj o pravidla indexů.

Proč S&P 500 řekl Muskovi rázné ne

V S&P Dow Jones Indices během posledních měsíců konzultovali s investory několik možných změn pravidel. Ve hře bylo zkrácení minimální doby obchodování po IPO, zmírnění požadavků na free float i případné úpravy podmínek ziskovosti. Nakonec však provozovatel indexu dospěl k závěru, že velikost firmy sama o sobě nestačí.

V S&P výslovně uvedli, že výjimky z požadavků na finanční životaschopnost, délku obchodování nebo investovatelný podíl akcií by neměly být udělovány pouze na základě tržní kapitalizace. Jinými slovy, ani firma za téměř dva biliony dolarů nemá nárok na zvláštní zacházení.

Klíčovou překážkou je především ziskovost. Pro vstup do S&P 500 musí společnost vykázat zisk podle účetních standardů GAAP za poslední čtvrtletí i za součet posledních čtyř čtvrtletí. SpaceX však v roce 2025 vykázal čistou ztrátu 4,94 miliardy dolarů, přestože její tržby meziročně vzrostly o 33 % na 18,67 miliardy dolarů.

To je poměrně zajímavý paradox. Zatímco mnoho investorů dnes vnímá SpaceX jako jednu z nejúspěšnějších technologických firem světa, podle tradičních pravidel S&P 500 zatím nesplňuje základní podmínku pro vstup mezi americkou burzovní elitu.

Nasdaq zvolil opačný přístup

Zatímco S&P hájí konzervativní přístup, Nasdaq se rozhodl vydat přesně opačným směrem. Na jaře schválil nová pravidla, která umožňují mimořádně rychlé zařazení velkých IPO do indexu Nasdaq 100. Společnosti splňující požadovanou velikost mohou být do indexu zařazeny již po 15 obchodních dnech od vstupu na burzu.

Tato změna byla prakticky okamžitě označena za „Lex SpaceX“. Vedle SpaceX totiž mohou z nových pravidel profitovat i další technologičtí giganti čekající na vstup na burzu, například OpenAI nebo Anthropic.

Pro investory to znamená, že fondy sledující Nasdaq 100 budou pravděpodobně nuceny nakupovat akcie SpaceX velmi krátce po IPO. Jak jsme již psali, vzhledem k tomu, že veřejnosti bude nabídnuta pouze relativně malá část akcií, může tak vzniknout výrazný tlak na cenu.

Právě to je jeden z důvodů, proč rozhodnutí S&P vyvolalo tolik pozornosti. Vznikla totiž situace, kdy dva nejvýznamnější americké indexové domy zaujaly zcela odlišný postoj k téže otázce.

Souboj o budoucnost indexů

Celá debata přitom dalece přesahuje samotný SpaceX. Ve skutečnosti jde o střet dvou pohledů na fungování moderních finančních trhů. Na jedné straně stojí zastánci tradičních pravidel. Ti argumentují, že indexy mají reprezentovat stabilní a ověřené firmy, nikoliv poskytovat automatickou podporu novým emisím. Podle nich by rychlé zařazování obřích IPO mohlo vést k umělému nafukování cen a přenášení rizik na běžné investory prostřednictvím pasivních fondů.

Na druhé straně stojí názor, že dnešní technologičtí giganti zůstávají v soukromých rukou mnohem déle než firmy v minulosti. Když pak konečně vstoupí na burzu, mají často hodnotu přesahující bilion dolarů. Jejich absence v hlavních indexech proto podle zastánců změn vede k tomu, že indexy přestávají věrně odrážet skutečnou strukturu ekonomiky.

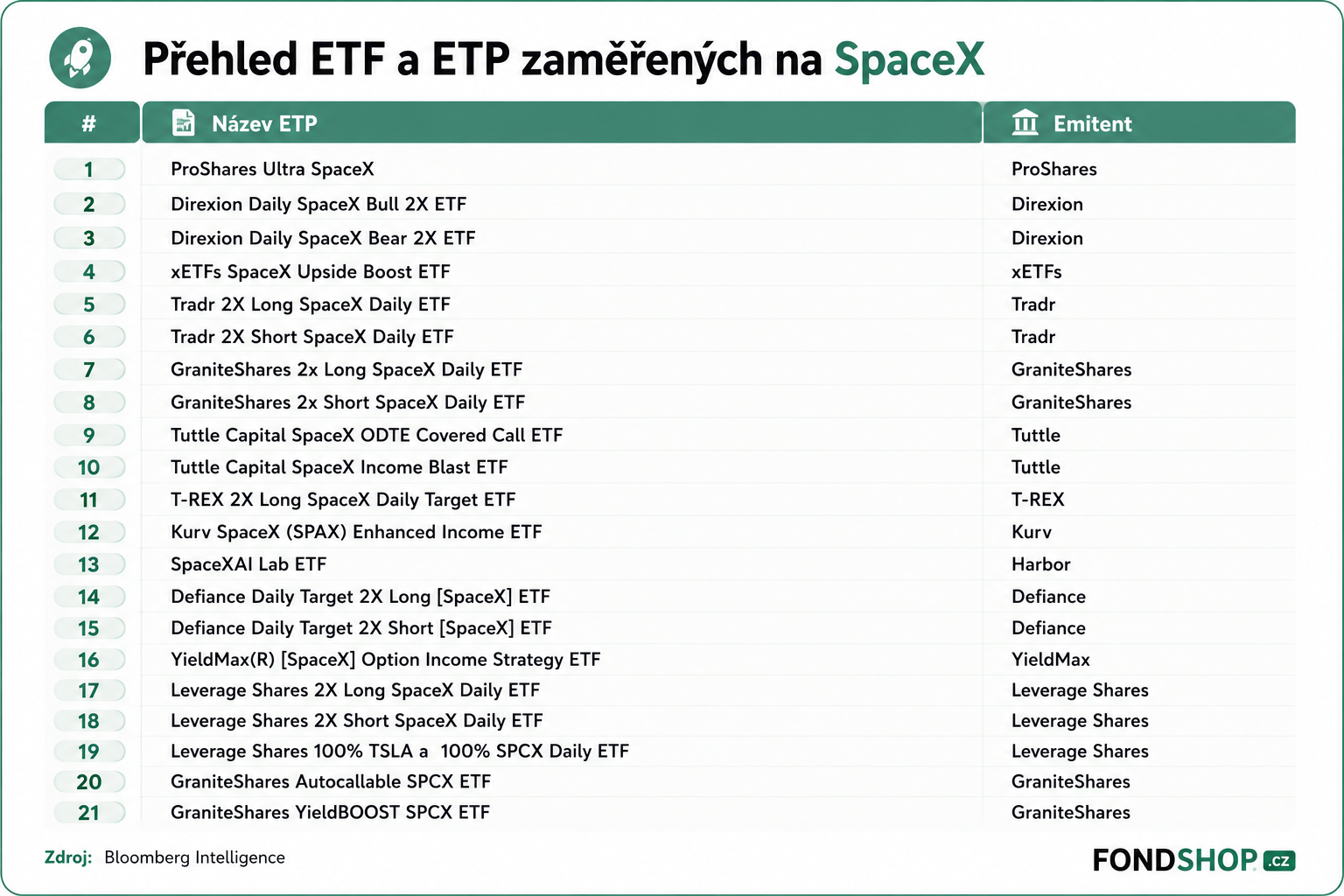

ETF na SpaceX bude spousta

Pokud by se někdo bál, že díky rozhodnutí S&P bude SpaceX zastoupeno v málo ETF, tak to opravdu nehrozí. Ještě před samotným vstupem SpaceX na burzu totiž začíná vznikat doslova záplava ETF produktů navázaných výhradně na akcie této společnosti.

Podle dat Bloomberg Intelligence bylo na začátku června evidováno již více než dvacet ETF a ETP produktů zaměřených na SpaceX, v různém stavu schvalovacího řízení u SEC.

Pohled na tato ETF je přitom vyloženě zábava. Na trhu se objevují pákové ETF sázející na růst i pokles akcií SpaceX, opční strategie generující výnos z opcí, covered call fondy nebo dokonce produkty kombinující expozici na SpaceX a Teslu.

Samotný vznik tolika produktů ještě před IPO ukazuje, jak mimořádná očekávání Wall Street od SpaceX má. Pro správce ETF totiž nejde jen o sázku na jednu firmu, ale také o možnost přilákat investory na jeden z nejsledovanějších příběhů současnosti.

Historie však zároveň ukazuje, že prudký nárůst tematických fondů a ETF často bývá jedním z průvodních znaků investiční horečky. Když se kolem určitého aktiva začnou objevovat pákové ETF, inverzní ETF, opční strategie a různé další „income“ produkty ještě předtím, než firma stihne odžít první měsíce na burze, vypovídá to možná více o náladě investorů než o samotné společnosti.

Co to znamená pro investory

Ale zpět k rozhodnutí S&P neměnit kvůli Elonovi Muskovi pravidla. Znamená to, že investoři držící různá a velmi populární ETF na S&P 500 nebudou „nuceni“ nakupovat SpaceX bezprostředně po IPO. Pokud se firma do indexu někdy dostane, bude muset nejprve splnit stejné podmínky jako ostatní společnosti.

Naopak investoři v ETF například na Nasdaq 100 se s vysokou pravděpodobností stanou „akcionáři“ SpaceX velmi rychle. To může vytvořit zajímavou situaci, kdy budou mít dva nejvýznamnější americké indexy po určitou dobu výrazně odlišnou expozici vůči jedné z nejdiskutovanějších firem současnosti.

Celý příběh krásně ukazuje, jak obrovský význam dnes mají indexové fondy a ETF. Ještě před deseti lety by otázka několika měsíců čekání na zařazení do indexu byla spíše technickým detailem. Dnes může rozhodnutí indexového výboru ovlivnit miliardy dolarů kapitálových toků a krátkodobě i cenu akcií jedné z největších firem světa. SpaceX tedy tak trochu rozpoutal bitvu o budoucí podobu akciových indexů.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.