Velký přehled IPO SpaceX. Největší vstup na burzu historie, nebo past na drobné investory?

SpaceX míří na burzu s valuací, která nemá v historii obdoby. Jenže za raketami, Starlinkem a vizí kolonizace Marsu se skrývá i extrémně drahé ocenění, masivní ztráty AI divize, minimální vliv akcionářů a struktura IPO, která může vyvolat obří FOMO mezi drobnými investory i ETF. Je SpaceX skutečně revoluční investiční příležitost, nebo spíše dokonale postavený burzovní hype?

Kolem IPO Muskovy společnosti SpaceX je v poslední době hodně živo. A není divu, pokud vše dopadne podle předpokladů, půjde o opravdu obří záležitost. 20. května 2026 navíc nastala hodně očekáváná věc. Veřejné otevření formuláře S-1 společnosti SpaceX. V tom momentě už nejde o spekulace, SpaceX skutečně podala veřejnou registraci u SEC.

Prospekt i navazující reporting odhalují řadu pro investory důležitých informací. Dnešní SpaceX je ekonomicky z velké části příběhem Starlinku, zatímco nově přikoupená xAI masivně pálí hotovost. Řízení firmy je extrémně pro-Muskovské a celá nabídka je postavena tak, aby co nejvíce přitáhla retailové investory i peníze indexových ETF.

Co dnes skutečně víme ze S-1 a co v něm stále chybí?

Formulář S-1, který SpaceX zveřejnila, eviduje rovnou 110 dokumentů a příloh. Neoficiální ale zatím zůstává finální velikost emise. Ani veřejné podání tak stále neobsahuje definitivní valuaci ani konečné cenové rozpětí akcií. Prospekt je tak sice venku, ale cenovka ještě ne.

Formulář S-1 je oficiální registrační dokument, který firmy v USA podávají americké Komisi pro cenné papíry, tedy U.S. Securities and Exchange Commission (SEC), když chtějí vstoupit na burzu prostřednictvím IPO. Obsahuje detailní informace o firmě, jejím byznysu, financích, rizicích, managementu, vlastnické struktuře i plánovaném prodeji akcií.

Obecně se nicméně má za to, že SpaceX míří na Nasdaq pod tickerem SPCX, roadshow k IPO má začít 4. června a samotný prodej akcií by mohl odstartovat kolem 11. června, s obchodním debutem krátce poté.

Například agentura Reuters opakovaně uvádí, že firma cílí na získání přibližně 75 miliard USD nového kapitálu při valuaci celé společnosti okolo 1,75 bilionu USD. Pokud by se tyto parametry, které se objevují už nějakou dobu i jinde, skutečně potvrdily, nešlo by jen o překonání historických rekordů, ale o jejich naprosté přepsání.

Byznys pod kapotou

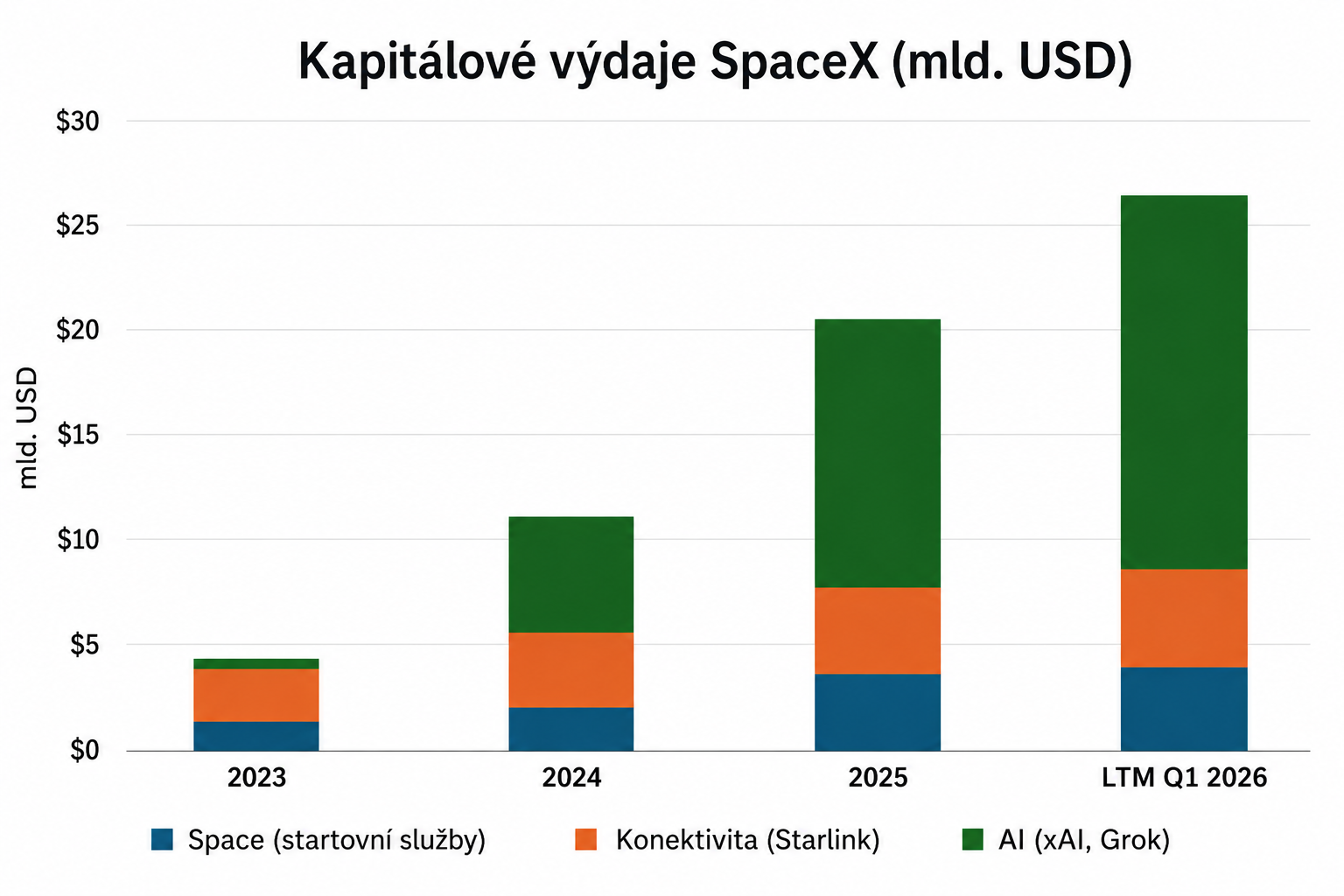

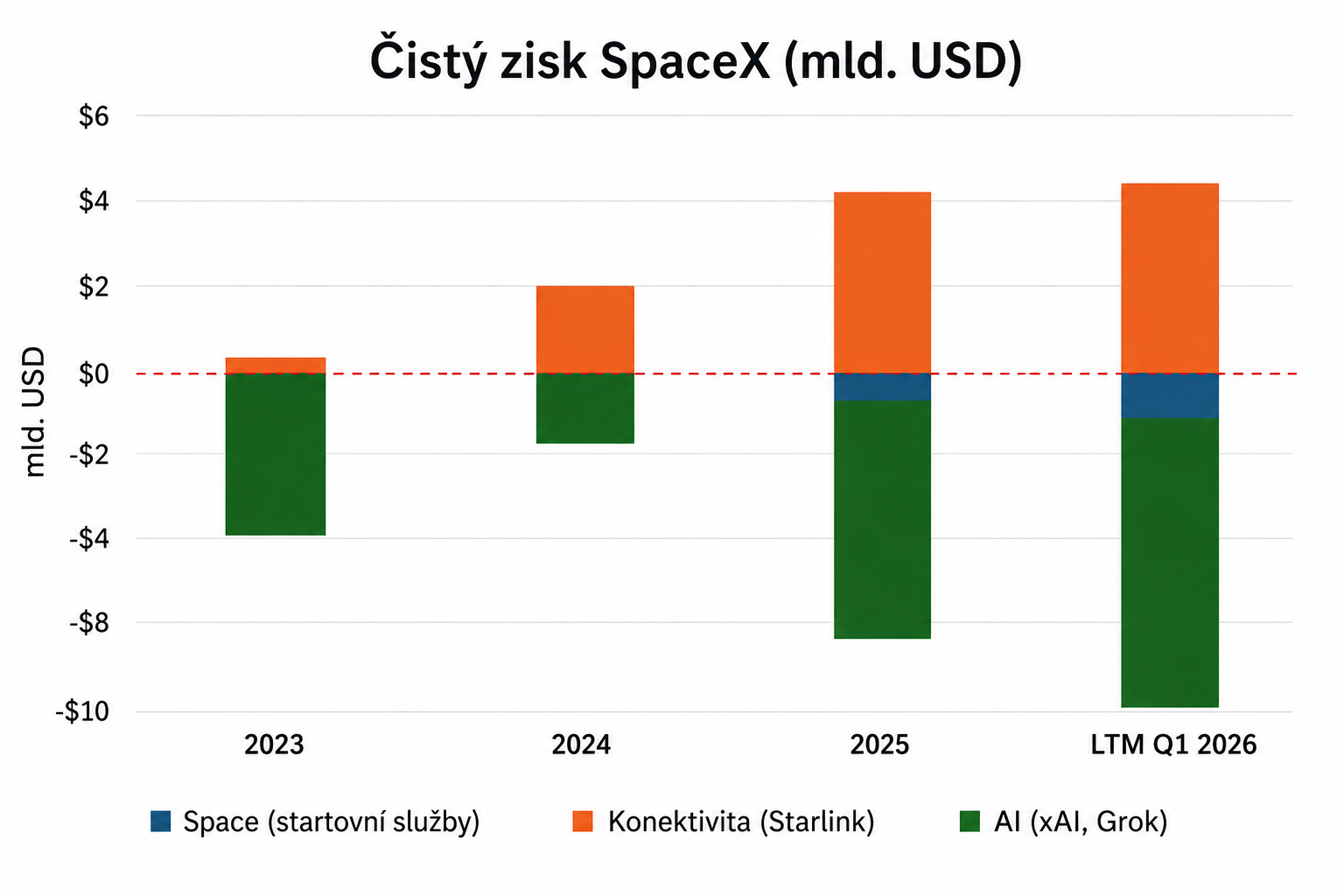

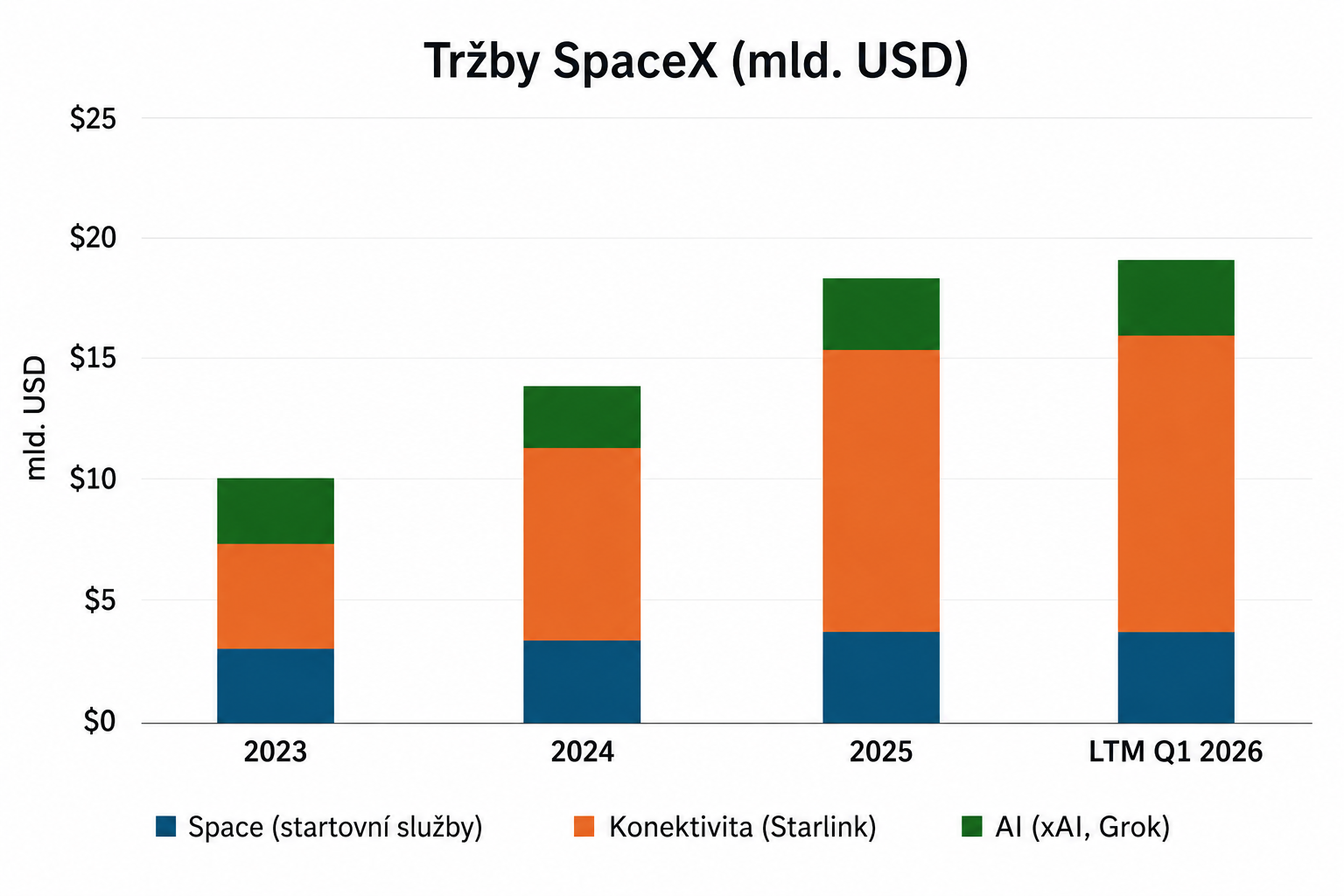

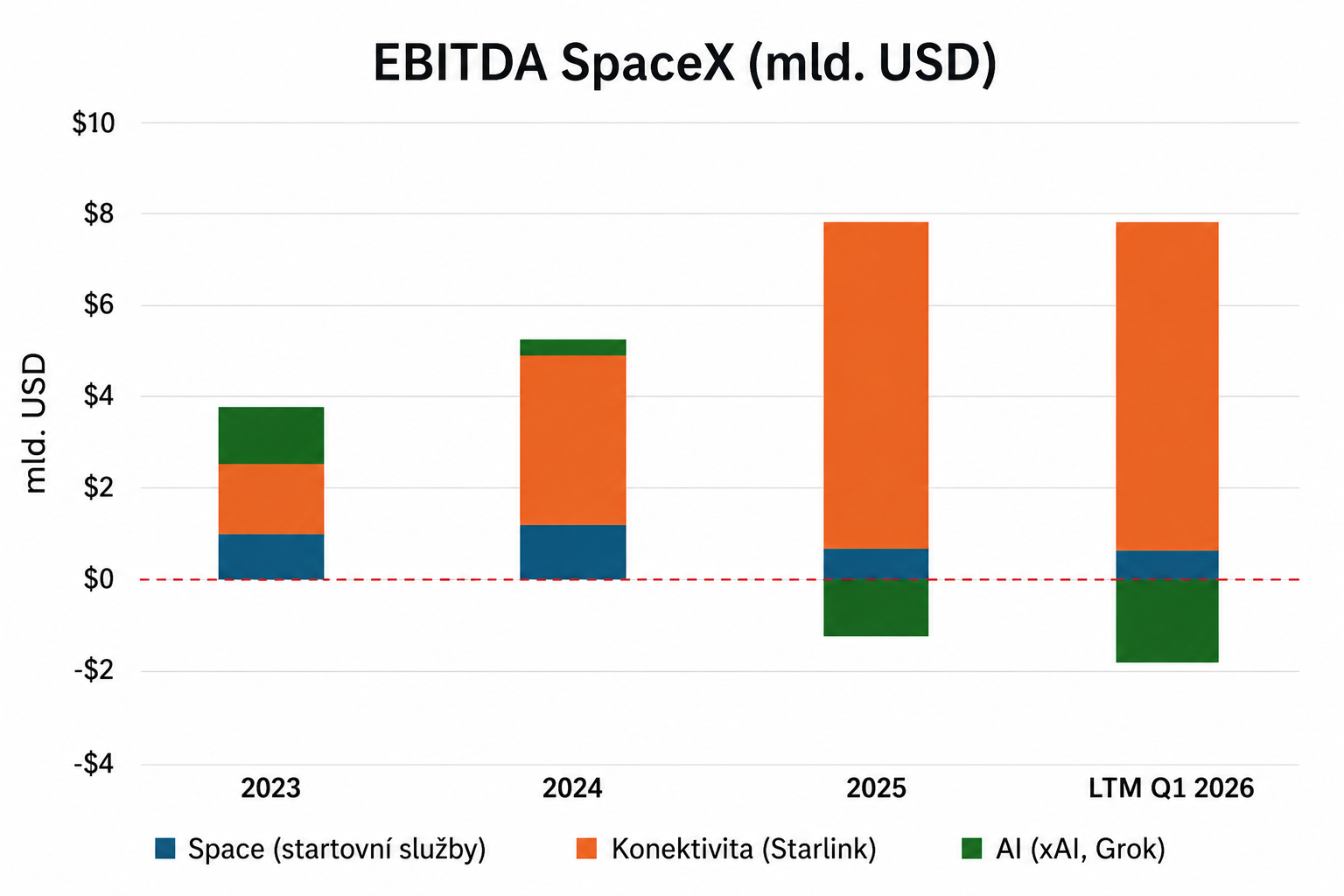

Většina lidi si SpaceX spojí s raketami, což není vyloženě špatně. Nicméně není to ani úplně pravda. SpaceX vykázala za rok 2025 tržby přibližně 18,7 miliardy USD. Jenže z toho asi 11,4 miliardy USD pocházelo z byznysu okolo Starlinku, zhruba 4,1 miliardy USD z „vesmírných operací“ a přibližně 3,2 miliardy USD z AI divize. Celá skupina přitom skončila za rok 2025 ve ztrátě kolem 4,9 miliardy USD a v prvním kvartálu 2026 pak při tržbách 4,69 miliardy USD vykázala provozní ztrátu asi 1,94 miliardy USD.

Starlink je satelitní internetová síť, která využívá tisíce malých satelitů na nízké oběžné dráze Země k poskytování vysokorychlostního internetu prakticky kdekoliv na světě. Na rozdíl od tradičního satelitního internetu funguje Starlink s výrazně nižší latencí díky tomu, že satelity obíhají mnohem blíže Zemi. Služba cílí hlavně na oblasti se slabou nebo žádnou internetovou infrastrukturou, ale stále více se využívá i v armádě, letectví, lodní dopravě nebo při krizových situacích.

Je tedy poměrně zjevné, že minimálně z pohledu tržeb je dnes právě Starlink ekonomickým motorem celé skupiny. Například Reuters uvádí, že samotná internetová divize Starlinku vydělala v roce 2025 na provozní úrovni přibližně 4,42 miliardy USD. Jen za první kvartál roku 2026 pak část firmy zaměřená na satelitní konektivitu vytvořila provozní zisk kolem 1,19 miliardy USD.

The Wall Street Journal zároveň uvádí, že Starlink měl ke konci března kolem 10 tisíc satelitů na oběžné dráze a přibližně 10 milionů uživatelů. Právě tato služba generovala více než polovinu celkových tržeb skupiny. Jinými slovy, bez Starlinku by dnešní příběh SpaceX vypadal výrazně slaběji.

K další zajímavé události došlo v únoru tohoto roku, kdy SpaceX oficiálně koupila xAI. Pro připomenutí, už samotný příběh kolem xAI je řekneme poměrně netradiční. Elon Musk nejprve v roce 2022 koupil Twitter, který následně přejmenoval na X a pokusil se z něj vytvořit „everything app“ po vzoru čínského WeChatu. Jenže podle řady odhadů a reportů zůstává samotné X finančně problematické a výrazně ztrátové, mimo jiné kvůli propadu reklamních příjmů po Muskově převzetí.

Následně Musk založil xAI, kterou začal úzce propojovat právě s platformou X, zejména kvůli datům, distribuci a trénování AI modelů typu Grok. A právě tuto AI divizi pak v roce 2026 spojil se SpaceX. Výsledkem je konglomerát, kde se dnes vedle raket a Starlinku míchá sociální síť, AI infrastruktura i velmi drahé ambice kolem datacenter a umělé inteligence.

Problém je tak ten, že xAI je zatím především extrémně drahá sázka na budoucnost. Reuters uvádí, že AI divize vykázala v roce 2025 provozní ztrátu kolem 6,4 miliard USD a celá skupina směřovala do AI přibližně 12,7 miliard USD CAPEXu (kapitálových výdajů) z celkových 20,7 miliard USD. Jinými slovy, Starlink dnes vydělává, ale xAI tyto zisky ve velkém spotřebovává.

Zajímavé navíc je, že se v prospektu a komentářích objevují i poměrně netradiční a lehce prapodivně působící zdroje budoucích příjmů. SpaceX například uvádí, že Anthropic souhlasil s placením přibližně 1,25 miliardy USD měsíčně za výpočetní kapacitu až do května 2029, včetně přístupu do datacenter Colossus a Colossus 2 v Tennessee.

Pokud by dohoda vydržela po celé období, mohlo by jít o více než 40 miliard USD budoucích tržeb. Zároveň ale kontrakt umožňuje oběma stranám ukončit spolupráci s pouhou 90denní výpovědní lhůtou. Anthropic tvrdí, že výkon potřebuje pro obsluhu rostoucí AI klientely, zatímco SpaceX prezentuje dohodu jako způsob, jak vydělávat na dočasně nevyužité AI infrastruktuře. Celé to ovšem zároveň působí jako další příklad toho, jak se ve SpaceX začínají míchat rakety, satelitní internet, AI modely, datacentra i cloudový byznys do jednoho obřího a poměrně komplikovaného konglomerátu.

V samotném formuláři S-1 se navíc objevuje tolik ambiciózních vizí, vedlejších projektů a futuristických plánů, že by jen jejich rozbor vydal na desítky a desítky stran. Za všechny lze zmínit třeba těžbu nerostů na asteroidech nebo odhad celkového adresovatelného trhu, který si podle prezentace SpaceX firma vyčísluje až na 28,5 bilionu USD. Pro představu, to je více než ekonomiky Německa, Japonska, Indie a Velké Británie dohromady a přibližně 66krát více než velikost celé české ekonomiky. A právě tady je potřeba zůstat nohama na zemi. Jak se říká, papír snese všechno a některé pasáže oficiálního dokumentu včetně adresovatelného trhu nepůsobí ani tak jako klasický prospekt pro investory, ale spíše jako velmi ambiciózní prodejní prezentace technologického startupu.

K tomu se přidávají i klasická koncentrační rizika. Například WSJ uvádí, že asi 20 % tržeb SpaceX v roce 2025 pocházelo od amerických federálních agentur, tedy od zákazníků typu NASA, Pentagon nebo zpravodajských služeb. MarketWatch zase upozorňuje, že anonymizovaný „Customer A“ tvořil 25,2 % tržeb v roce 2023, 24,2 % v roce 2024 a stále ještě 20,9 % v roce 2025. U firmy prezentované jako diverzifikovaný konglomerát budoucnosti je to významná připomínka, že současné cash flow je stále mnohem koncentrovanější, než naznačuje marketingový příběh.

Je SpaceX drahá?

Přesnou cenu, za kterou chce SpaceX na burzu vstoupit, ještě v době psaní tohoto textu neznáme, nicméně počítejme s nejčastěji reportovanou valuací 1,75 bilionu USD. V tom případě se SpaceX při tržbách 18,7 miliardy USD za rok 2025 obchoduje přibližně za 93,6násobek ročních tržeb. Zaokrouhleně tedy asi za 94 P/S. To je extrémně vysoké číslo i v rámci technologického sektoru.

Pro srovnání, NVIDIA se dnes pohybuje zhruba kolem 25 až 35násobku tržeb, Microsoft přibližně kolem 12 až 15 a Amazon kolem 3 až 5násobku tržeb. SpaceX tak v žádném případě není o ocenění dnešního byznysu, ale je především sázkou na budoucí monopolní scénáře kolem Starship, Starlinku, xAI a orbitální AI infrastruktury. To neznamená, že SpaceX je špatná firma. Znamená to ale, že investor při této valuaci neplatí za současný výkon, ale za víru v Muskovu vizi téměř bez diskontu.

Zajímavý je i pohled na samotnou konstrukci IPO. Pokud by firma skutečně získala 75 miliard USD při valuaci 1,75 bilionu USD, veřejnosti by prodala jen cca 4,3 % společnosti. To je mimořádně nízký tzv. free float na tak obří emisi.

V praxi to znamená, že SpaceX může být zároveň největším IPO historie a zároveň firmou s velmi omezeným skutečně obchodovaným podílem. Taková kombinace často vede k tomu, že je o omezený počet akcií obrovský zájem, což může cenu krátkodobě výrazně vyhnat nahoru. Současně ale roste i riziko prudkých výkyvů a velmi divokého obchodování hned v prvních dnech po vstupu na burzu.

Pokračování článku je dostupné pro předplatitele

Odemkněte si exkluzivní obsah webu FOND SHOP

V článku se dále dozvíte:

- Jak může extrémně nízký free float vyvolat po IPO obří cenové výkyvy

- Proč mohou ETF a indexové fondy nakupovat SpaceX bez ohledu na valuaci

- Co znamená Muskových 85 % hlasovacích práv pro běžné akcionáře

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.