Vyšší výnosy, vyšší riziko: nová realita dluhopisů

Globální finanční prostředí se na první pohled jeví jako příznivé. Finanční podmínky se uvolnily, trhy rostou, likvidity je dostatek a rizikové prémie zůstávají nízké. Pod klidným povrchem se však podle podzimní Zprávy o globální finanční stabilitě MMF (GFSR) skrývají posuny a strukturální posuny na dluhopisových trzích. Ocenění aktiv jsou napjatá a citlivá na korekci, zejména v prostředí zpomalující ekonomiky a vysoké koncentrace kapitálu v určitých segmentech. Případný pokles trhů by se navíc mohl přelít do reálné ekonomiky skrze oslabení spotřeby.

Tradiční role státních dluhopisů jako stabilního měřítka (benchmarku) a dokonalé zástavy je pod tlakem, což činí celý finanční systém náchylnějším k náhlým šokům.

Napětí na dluhopisových trzích

Zadlužení ve vyspělých zemích roste rychleji, než vlády dokážou nabídnout důvěryhodné strategie jeho zvládání. Nové výdajové tlaky posouvají tržní prostředí do éry trvale vyšších termínových prémií. Některým rozvíjejícím se ekonomikám se pak nedaří držet výnosy dluhopisů pod úrovní inflace a učinit tak financování vládního dluhu udržitelným – aplikovat finanční represi.

Historická zkušenost – od poválečné finanční represe přes inflaci 70. let až po období po roce 2021 – ukazuje, že „bezrizikový výnos“ státních dluhopisů nebyl a není až tak bez rizika. V prostředí vysokého zadlužení a strukturálních inflačních tlaků se státní dluhopisy mění z nástroje ochrany hodnoty v nástroj stabilizace systému. Náklady pak nesou i investoři prostřednictvím záporných reálných výnosů. Inflační daň existuje a pomáhá udržitelnosti dluhu.

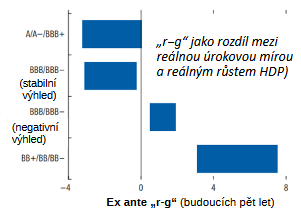

Na některých rozvíjejících se trzích dnes ovšem dlouhodobé reálné úrokové sazby převyšují reálný růst ekonomiky, což podle Zprávy MMF představuje vážné riziko fiskální udržitelnosti. Nejzranitelnější jsou země s nižším ratingem, zejména BB a BBB-, konkrétně Brazílie, Jihoafrická republika, Egypt, Pákistán, Srí Lanka či Ghana. Vysoké náklady na dluh zvyšují riziko kumulace závazků, tlaky na financování a závislost financování na domácím bankovním sektoru. Naopak země s vyšším ratingem a stabilním růstem, jako Čína, Indie, Filipíny nebo Chile, dokážou udržet dluhovou udržitelnost, protože reálný růst převyšuje náklady na obsluhu dluhu.

Graf 1 zachycuje, že země s vysokým ratingem mají záporné „r−g“ a levné financování. To země na hranici investičního pásma mohou mít „r−g“ kladné, zatímco země spekulativní úrovně dosahují hodnot až +8 %, což znamená velmi nesnáz. Data zahrnují 14 významných rozvíjejících se trhů a odhad je pětiletý, varující, že nízký rating a vysoké úroky vytvářejí pro tyto země ekonomickou zátěž.

Pokračování článku je dostupné pro registrované

Odemkněte si exkluzivní obsah webu FOND SHOP

V článku se dále dozvíte:

- Proč rozdíly mezi major EM a frontier markets určují odolnost dluhopisů v krizích.

- Jak vztah mezi růstem, inflací a úroky rozhoduje o udržitelnosti státního dluhu.

- Co znamená rostoucí role fondů a stablecoinů pro stabilitu globálních dluhopisových trhů.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.