Jak těžké je porazit index S&P 500: Nedostižný standard, nebo překonatelná meta?

Americký akciový index S&P 500 patří mezi nejznámější benchmarky. Obsahuje 500 amerických akcií s nejvyšší tržní kapitalizací. A díky rozmachu ETF mohou do něj investoři velmi snadno a s minimálními náklady investovat. Jako benchmark tento index dlouhodobě slouží na srovnávání výnosů manažerů fondů nebo i samotných portfolií individuálních investorů. Přes 90 % manažerů přitom fond nedokáže tento benchmark porazit na patnáctiletém horizontu. A portfolia individuálních investorů na tom nejsou o moc lépe. Proč tomu tak je a jaké jsou možnosti pro investory, kteří chtějí vyšší výnosy?

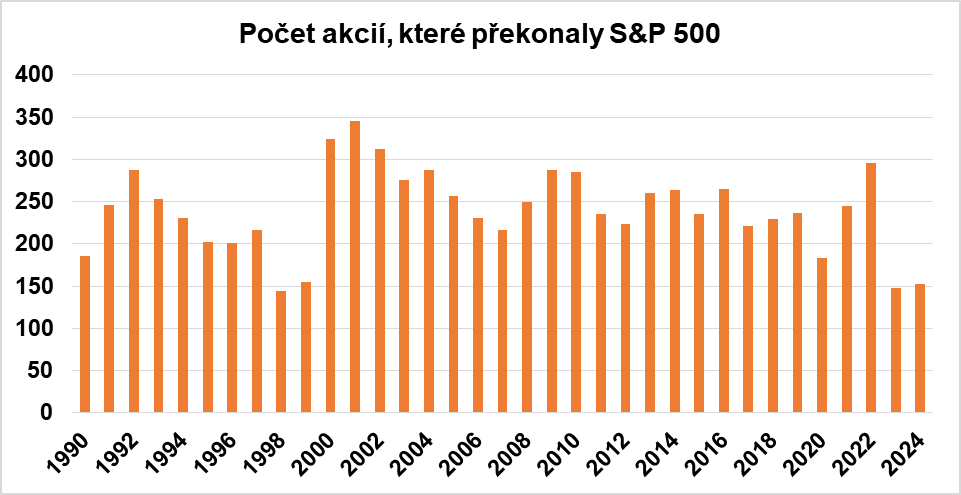

Dlouhodobě se v průměru každý rok podaří jenom 240 společnostem pokořit index S&P 500. V posledních letech to dokonce bylo pouze 150 společností. Váhy v indexu jsou podle tržní kapitalizace společností v indexu. Několik málo výkonných velkých společností tak může celý index potáhnout vzhůru, i když jiným společnostem se tolik nedaří. Pokud bychom náhodně vybírali akcie z indexu a z nich sestavili portfolio, tak bychom častěji našli portfolia, která za indexem zaostávají ještě před započtením poplatků.

Pokračování článku je dostupné pro předplatitele

Odemkněte si exkluzivní obsah webu FOND SHOP

- Aktuální a srozumitelné informace z oblasti investování a finančního plánování.

- Neomezený přístup k obsahu webu, včetně archivních a prémiových článků.

- Autentický zdroj rad, tipů a know-how pro úspěšné investiční rozhodování.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.