Bankovní rada ČNB vyčkává, geopolitická nejistota sílí

Bankovní rada České národní banky na svém měnověpolitickém zasedání dne

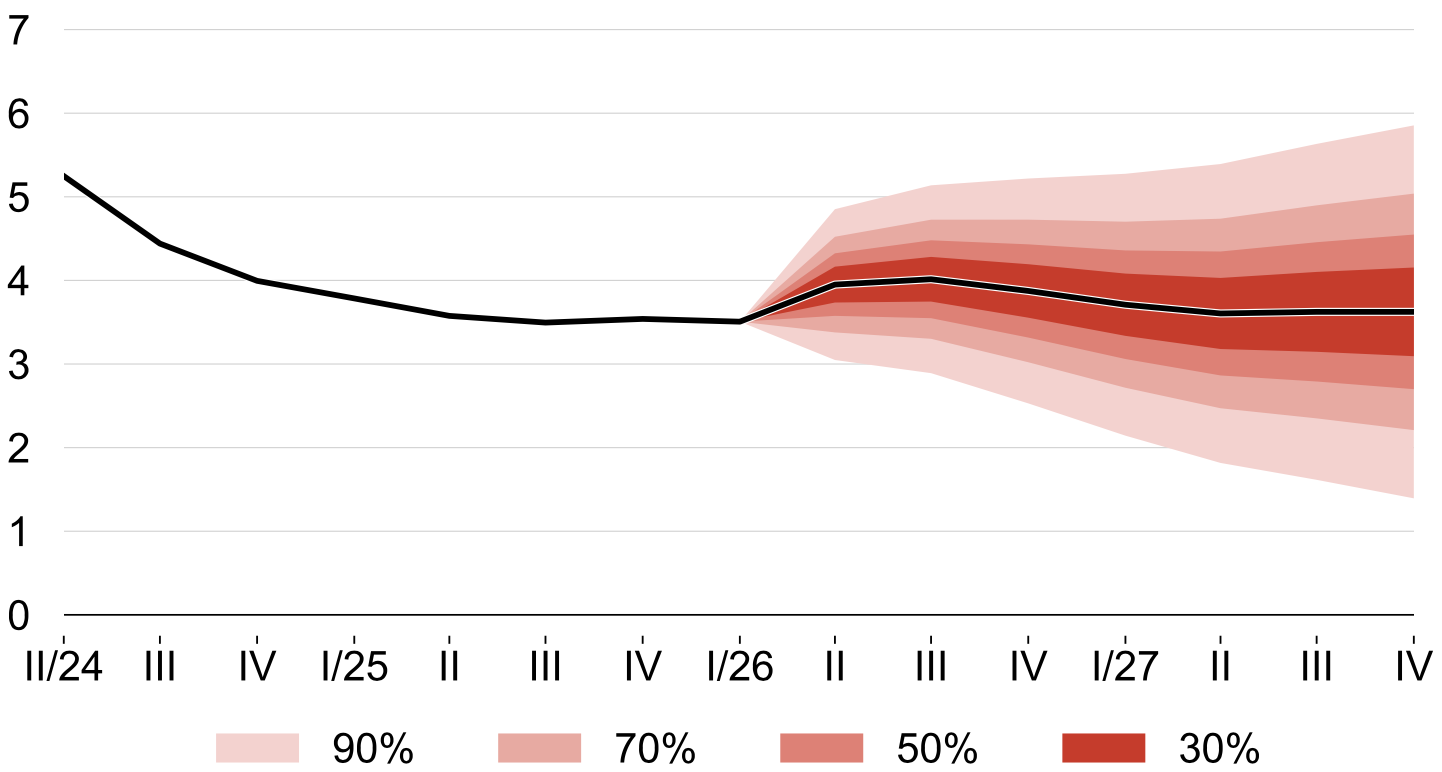

7. května 2026 ponechala úrokové sazby beze změny. Dvoutýdenní repo sazba tak nadále činí 3,50 %, diskontní sazba 2,50 % a lombardní sazba 4,50 %. ČNB pokračuje v opatrném a nadále relativně restriktivním nastavení měnové politiky, jelikož se aktuálně vyskytujeme v podmínkách velké nejistoty, především díky konfliktu na Blízkém východě.

Rozhodnutí bankovní rady bylo v souladu s očekáváním trhu. Guvernér Aleš Michl na tiskové konferenci opět zdůraznil, že prioritou ČNB zůstává dlouhodobé ukotvení inflace poblíž 2% cíle a zachování důvěryhodnosti měnové politiky. ČNB bude nadále monitorovat situaci na Blízkém východě, dále kroky ostatních světových centrálních bank a jejich propis do české ekonomiky.

V domácí ekonomice nadále přetrvávají proinflační tlaky, a to především v sektoru služeb, v oblasti mezd a cen energií. K růstu množství peněz v ekonomice zároveň přispívá zrychlující dynamika úvěrové aktivity. Tuzemský trh práce navíc zůstává i nadále napjatý, což se promítá do pokračujícího zvýšeného růstu mezd.

Centrální banka se tak nachází v relativně příznivé pozici, která jí umožnuje pokračovat ve vyčkávací strategii a postupně vyhodnocovat rizika spojená s konfliktem na Blízkém východě.

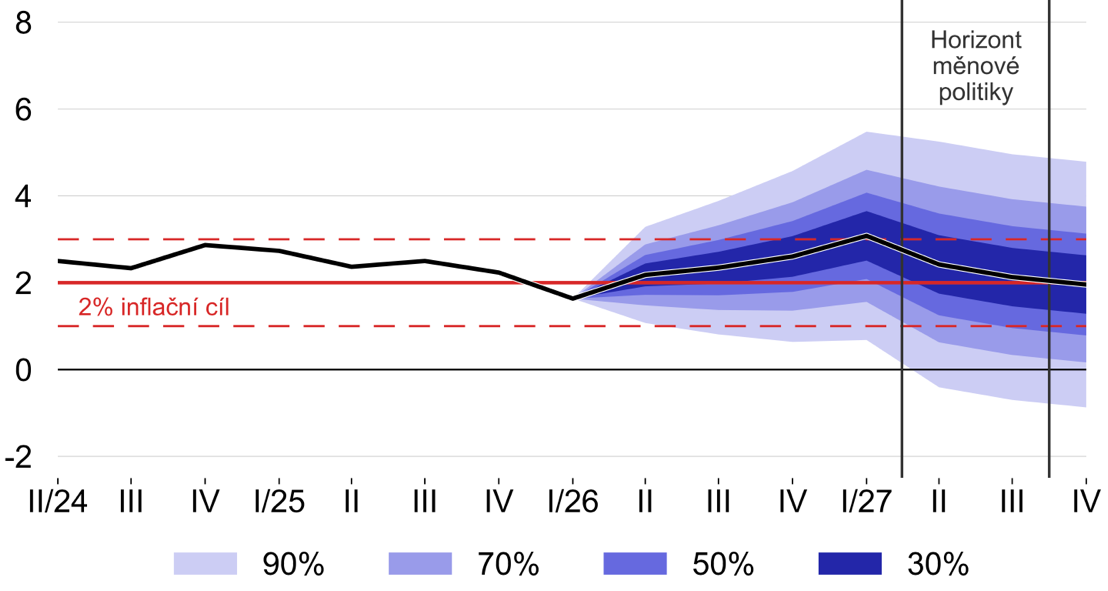

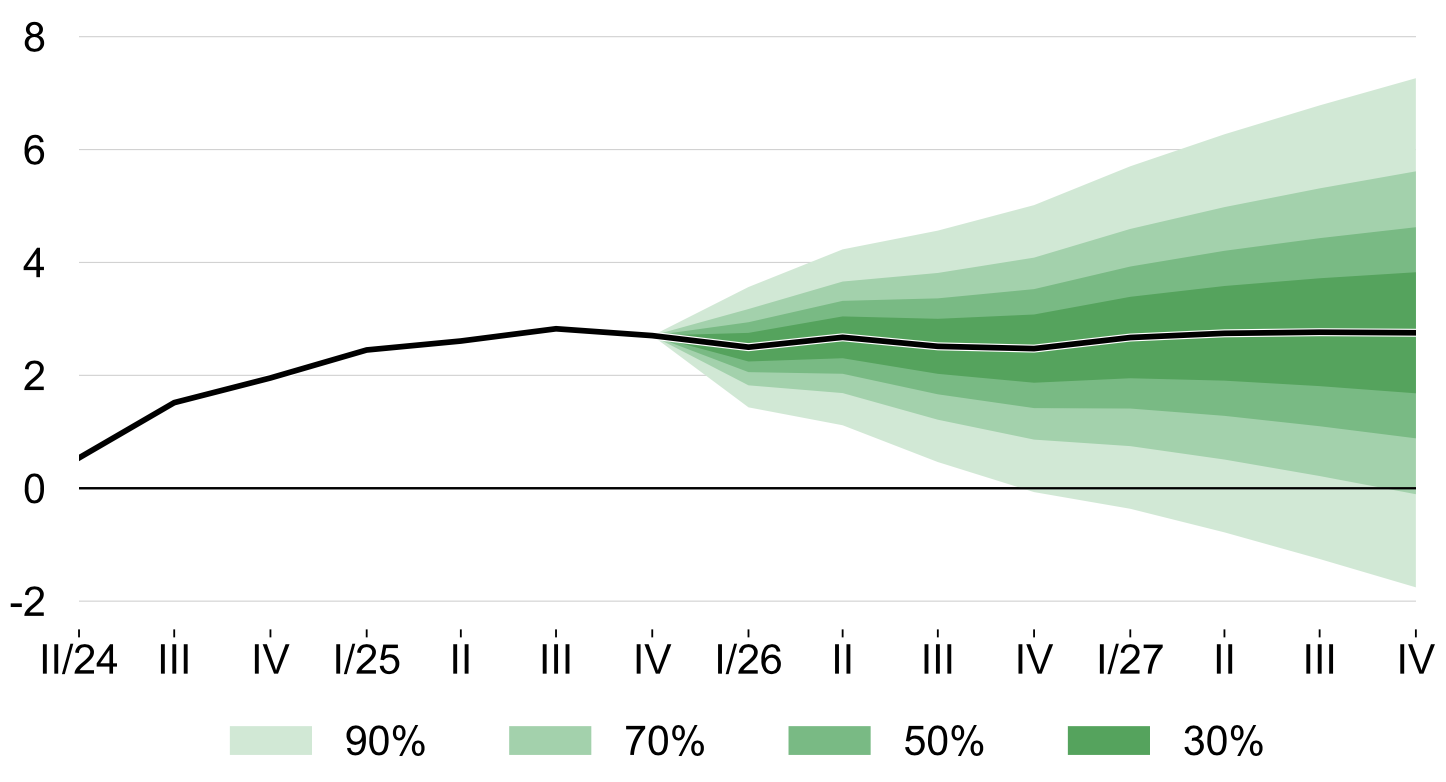

Podle nové jarní prognózy se inflace bude pohybovat do konce roku 2026 v horní polovině tolerančního pásma a v průměru dosáhne 2,2 %. V nadcházejícím roce 2027 očekává bankovní rada inflaci v průměrné výši 2,4 %. Hrubý domácí produkt podle výhledu ČNB vzroste v letošním roce o 2,5 %, v příštím roce pak dokonce

ve výši 2,7 %.

Protiinflačně může působit slabší výkonnost některých evropských ekonomik a korekce cen aktiv v prostředí zvýšené nejistoty a vysokého zadlužení části vyspělých zemí. Česká národní banka tyto faktory bude nadále sledovat a vyhodnocovat jejich vývoj a v souladu s tím nastavovat měnovou politiku ČR.

Guvernér Aleš Michl na své nedávné pracovní cestě ve Spojených státech amerických zdůraznil potřebu udržet reálné úrokové sazby v kladné výši, ne však příliš vysoko. S nově aktualizovanou prognózou je konzistentní nárůst krátkodobých tržních úrokových sazeb ve druhém čtvrtletí letošního roku. V příštím roce se podle prognózy předpokládá opětovný pokles úrokových sazeb.

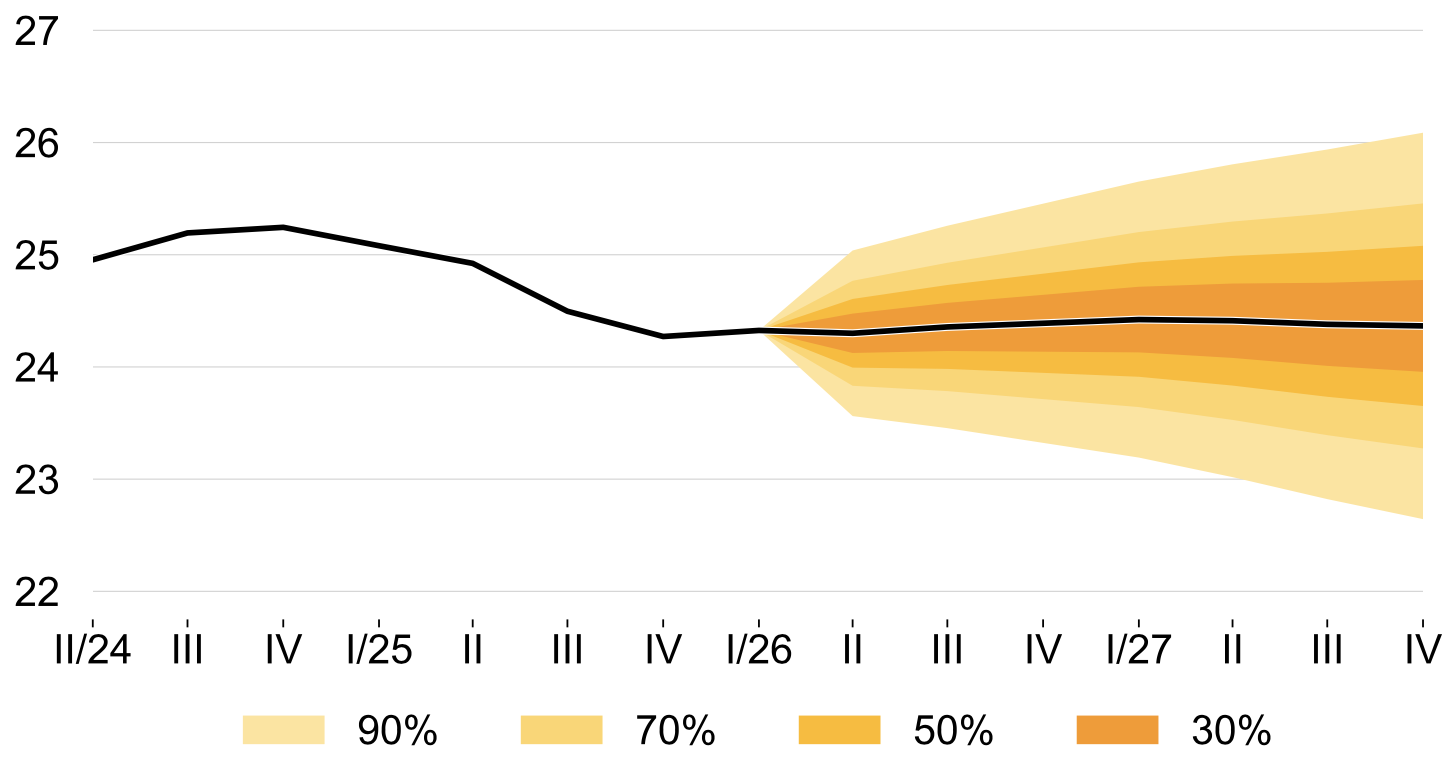

Výhled na českou korunu je na horizontu měnové politiky přibližně stabilní, v letošním roce se očekává průměrný měnový kurz ve výši 24,3 EUR/CZK, v nadcházejícím poté o desetinu vyšší na úrovni 24,4 EUR/CZK.

Celkově lze květnové zasedání bankovní rady ČNB hodnotit jako pokračování opatrného a relativně restriktivního přístupu k měnové politice v prostředí zvýšené geopolitické i ekonomické nejistoty. Další směřování měnové politiky bude záviset na vývoji geopolitické situace, vývoji zahraničních ekonomik a globálních inflačních tlaků, přičemž ČNB si nadále ponechává prostor reagovat na případná rizika.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.