České HDP pod očekáváním: problém není doma, ale venku

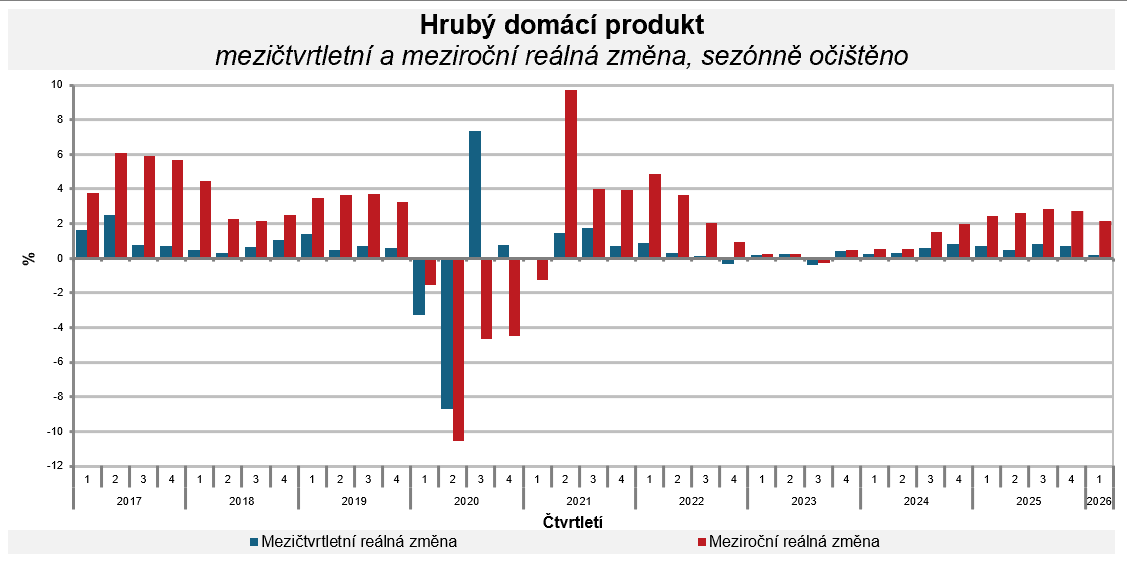

Česká ekonomika vstoupila do roku relativně slabým tempem. Reálné HDP v prvním čtvrtletí mezikvartálně vzrostlo pouze o 0,2 %, tedy výrazně pod úrovní, která odpovídá očekávání potenciálu ekonomiky, a to přibližně 0,5-0,6 %. Na první pohled jde o zklamání, detailnější pohled na strukturu růstu však naznačuje, že situace není tak negativní, jak by se mohlo zdát.

Podle údajů ČSÚ byl meziroční růst HDP o 2,1 % tažen výhradně domácí poptávkou, zejména spotřebou domácností a tvorbou hrubého fixního kapitálu, naopak negativní příspěvek měl zahraniční obchod. Právě zde je potřeba hledat hlavní vysvětlení slabšího mezikvartálního výkonu. Česká ekonomika se tak dostává do situace, kdy vnitřní poptávka roste, ale její dopad na HDP je tlumen vývojem vnější bilance.

Klíčovou roli sehrály investice, které byly podle statistiků hlavním tahounem růstu. Ty jsou však v české ekonomice tradičně silně dovozně náročné, zejména v oblasti strojů a technologického vybavení. Vyšší investiční aktivita tak přirozeně vede k růstu dovozů, což zhoršuje saldo zahraničního obchodu a tlumí růst HDP. Jinými slovy, část ekonomické aktivity „uniká“ do zahraničí, aniž by se plně promítla do domácího produktu.

Vedle investic mohl hrát roli i faktor předzásobení. V prostředí zvýšené geopolitické nejistoty a volatility na energetických trzích české firmy zvýšily zásoby klíčových vstupů, aby se ochránily před případnými výpadky. Tento proces opět zvyšuje dovozní náročnost ekonomiky a krátkodobě zhoršuje obchodní bilanci, aniž by nutně signalizoval slabost poptávky.

Vývoj na energetických trzích zatím nepředstavuje přímé vysvětlení slabšího růstu, ale naznačuje potenciální rizika do dalších kvartálů. Ceny zemního plynu v Evropě od vypuknutí americko-íránského konfliktu vzrostly o více než 90 % během 20 dní, a to z 31,96 EUR/MWh na 61,85 EUR/MWh. Poté následovala korekce způsobená očekáváním deeskalace konfliktu a cena evropského zemního plynu se tak podívala pod hranici 40 EUR/MWh. To příliš dlouho nevydrželo a postupná eskalace konfliktu pak opětovně začala hnát ceny evropského zemního plynu vzhůru. Jak je vidět, trh se zemním plynem přesně reflektuje vývoj dění na Blízkém východě.

Evropa je silně závislá na dovozu zemního plynu a výše jeho ceny se propisuje do makroekonomických dat a očekávání. Zvýšené ceny energetických surovin mají téměř přímý propis do potenciálně vyšší inflace a inflačních očekávání, a tedy i ekonomického vývoje jednotlivých států, včetně České republiky samotné. Zatím se však tento faktor výrazně neprojevil a nemá přímé vysvětlení na slabší růst české ekonomiky.

Pokračování článku je dostupné pro předplatitele

Odemkněte si exkluzivní obsah webu FOND SHOP

V článku se dále dozvíte:

- Jak geopolitické napětí během 20 dní zdvojnásobilo ceny plynu v Evropě

- Proč ceny leteckého paliva kolem 180 USD stále zatěžují dopravní sektor

- Co naznačuje kombinace růstu služeb a poklesu průmyslu pro další kvartály

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.