Pojistit, či nepojistit: proč je pojištění jedním z nejvýnosnějších byznysů vůbec

Platíte tisíce ročně za pocit bezpečí, který má ve skutečnosti hodnotu jen pár stovek. Pojišťovny to vědí naprosto přesně a staví na tom jeden z nejziskovějších byznysů. Nemá smysl přemýšlet, jestli pojištění mít, ale které konkrétní riziko má smysl přenést a které si zbytečně draze kupujete. Jedno jediné pravidlo přitom rozhoduje o tom, zda na pojistkách dlouhodobě tratíte, nebo je využíváte ve svůj prospěch.

Pojištění patří mezi nejdéle fungující a zároveň nejstabilnější segmenty finančního systému, což není náhoda, ale důsledek přesně definovaného matematického modelu. Český pojistný trh v roce 2025 překročil objem 220 miliard korun předepsaného pojistného, přičemž meziroční růst se pohyboval kolem osmi procent, jak vyplývá z aktuálních statistik Česká asociace pojišťoven. Tento objem představuje masivní tok kapitálu od domácností směrem k institucím, které jej dále spravují, investují a pouze část vracejí zpět ve formě pojistných plnění.

Zásadní je, že tento systém dlouhodobě generuje zisk. Pojišťovny si v prostředí rostoucích škod udržují silnou kapitálovou pozici a stabilní ziskovost. Pro čtenáře z toho plyne zásadní závěr hned na začátku: pojištění je hlavně o obchodu, ve kterém má jedna strana dlouhodobou statistickou výhodu.

Jak pojištění skutečně funguje: anatomie finančního toku

Aby bylo možné pochopit, kdy pojištění dává smysl, je nutné rozebrat jeho základní mechaniku. Pojištění funguje jako systém kolektivního sdílení rizika, kde jednotlivci přispívají do společného fondu a z něj jsou následně hrazeny škody. Tento princip je jednoduchý, avšak jeho implementace je sofistikovaná.

Pojišťovna nejprve stanoví cenu pojistky na základě rozsáhlých statistických modelů, které zohledňují historická data o škodách, pravděpodobnosti událostí i chování klientů. Tyto modely vytvářejí týmy aktuárů, tedy specializovaných matematiků, jejichž práce spočívá v odhadu budoucnosti na základě minulosti. Výsledná cena pojistky obsahuje několik složek současně: očekávanou výši škod, náklady na distribuci produktu, provozní náklady a ziskovou marži. Cena základní pojistky se zjednodušeně modeluje takto:

Cena pojistky=E (škoda) + náklady + riziková přirážka

Kde:

- E (škoda) = pravděpodobnost × výše škody

- náklady = provize + administrativa + IT + distribuce

- riziková přirážka = zisk + kapitálová rezerva

Reálný produkt: jak to vidíte v praxi (např. pojištění auta)

U povinného ručení nebo havarijního pojištění vidíte „cenový algoritmus“ v praxi: Pojišťovna bere v úvahu například:

- věk řidiče (mladší = vyšší riziko)

- místo bydliště (Praha vs. okres)

- typ auta (BMW vs. Fabia)

- historie škod (bonus/malus)

- roční nájezd kilometrů

Tato data se převádí na pravděpodobnost škody. Například zjednodušený model:

- pravděpodobnost nehody: 3 %

- průměrná škoda: 80 000 Kč → očekávaná škoda: 2 400 Kč

K tomu se přičte:

- provize (např. 20–40 %)

- provoz

- zisk

Proto reálná cena není 2 400 Kč, ale třeba 4 000–6 000 Kč.

Z veřejných dat České národní banky o finanční stabilitě vyplývá, že pojišťovny dlouhodobě pracují s poměrem mezi vyplacenými škodami a vybraným pojistným pod hranicí sta procent, což znamená, že na každou korunu vybraného pojistného připadá méně než jedna koruna vyplacených škod. Pro běžného klienta to znamená, že v průměru zaplatí více, než kolik dostane zpět. Tento fakt není chybou systému, ale jeho základní podmínkou existence.

Očekávaná hodnota: jediný nástroj, který odděluje racionalitu od intuice

Očekávaná hodnota představuje klíčový koncept, bez kterého nelze pojištění pochopit. Vyjadřuje průměrný výsledek, který by nastal při opakování stejné situace mnohokrát. V kontextu pojištění jde o součin pravděpodobnosti škody a její velikosti.

Uvažujme konkrétní situaci: mobilní telefon v hodnotě 20 000 korun. Pokud je pravděpodobnost jeho zničení nebo odcizení jedno procento ročně, očekávaná roční ztráta činí 200 korun. Pokud pojistka stojí 2 400 korun ročně, klient platí dvanáctinásobek očekávané ztráty.

Tento nepoměr není výjimečný. Naopak odpovídá realitě trhu. Výroční zprávy velkých globálních pojišťoven, například Allianz, ukazují, že tzv. combined ratio se dlouhodobě pohybuje pod hranicí sta procent. To znamená, že pojišťovna vybere více, než kolik vyplatí na škodách. Z pohledu jednotlivce je tedy očekávaná hodnota většiny pojistek záporná. Přesto lidé pojištění kupují. Důvod leží mimo matematiku.

Averze ke ztrátě: proč lidé ignorují čísla

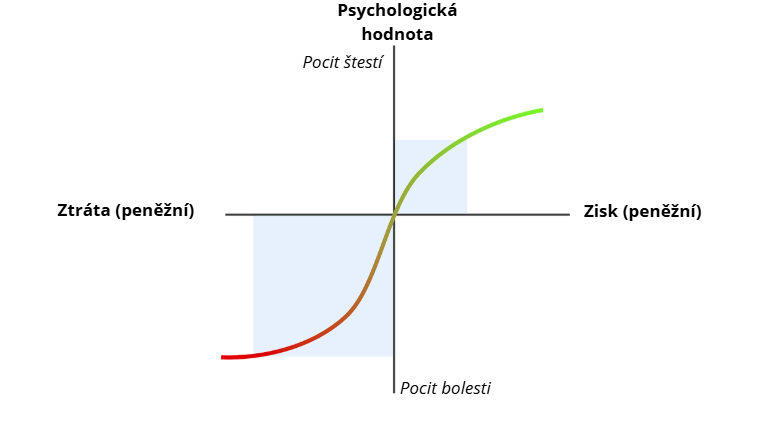

Lidské rozhodování není čistě racionální. Behaviorální ekonomie ukazuje, že lidé vnímají ztráty výrazně silněji než zisky. Tento jev byl popsán již v roce 1979 v článku, jejichž autory jsou Daniel Kahneman a Amos Tversky. Autoři ukazují, že subjektivní dopad ztráty je přibližně dvojnásobný oproti stejně velkému zisku.

Zásadní v tomto grafu je, že ztráta bolí přibližně dvakrát více než stejně velký zisk potěší. V praxi to vede k tomu, že lidé drží ztrátové investice příliš dlouho v naději, že se „vrátí na nulu“, zatímco ziskové pozice prodávají předčasně, aby si uchovali dobrý pocit. Místo racionálního maximalizování výnosu tak často dochází k opačnému efektu: malé zisky se realizují rychle, zatímco ztráty narůstají. A právě z toho plyne jednoduché poučení — rozhodnutí by se neměla řídit minulou nákupní cenou, ale tím, jaký potenciál má dané aktivum do budoucna.

Tato asymetrie také vysvětluje, proč jsou lidé ochotni platit výrazně více, než odpovídá matematické hodnotě rizika. Pojištění v tomto smyslu neprodává finanční produkt, ale psychologický komfort. Klient si kupuje jistotu, že nepříjemná událost nebude mít fatální dopad na jeho životní úroveň.

Z investičního pohledu však tato psychologická složka vede k systematickému přeplácení. Lidé si často pojišťují drobná rizika, která by byli schopni pokrýt z vlastních rezerv, a současně podceňují rizika, která by je mohla skutečně zničit.

Jak odhadnout pravděpodobnost bez dat pojišťovny

Pojišťovny disponují rozsáhlými databázemi, které jednotlivci nemají. Přesto existují způsoby, jak se k realistickému odhadu přiblížit. Jedním z nich je analýza ceny pojistky. Cena obsahuje informaci o tom, jak pojišťovna vnímá riziko. Pokud je pojistné vysoké, nemusí to nutně znamenat vysokou pravděpodobnost škody, ale často to odráží vysoké náklady nebo marže.

Dalším přístupem je práce s vlastní historií. Pokud klient za deset let nezažil žádnou škodu, jeho individuální pravděpodobnost je nižší než průměr populace. Tento fakt má zásadní dopad na ekonomickou výhodnost pojištění.

Třetím zdrojem jsou veřejná data. Například statistiky kriminality publikované Policií České republiky ukazují relativně nízkou pravděpodobnost krádeží v přepočtu na jednotlivce. Podobně data o přírodních katastrofách nebo dopravních nehodách umožňují vytvořit realistický obrázek o rizicích.

Kdy pojištění dává smysl: hranice mezi nepříjemností a katastrofou

Pojištění má své pevné místo v situacích, kdy potenciální ztráta přesahuje finanční možnosti jednotlivce. Typickým příkladem je nemovitost. Požár nebo povodeň mohou způsobit škody v řádu milionů korun. Podobně pojištění odpovědnosti chrání před škodami, které mohou vzniknout třetím osobám. Tyto škody mohou dosahovat vysokých částek, zejména pokud jde o újmu na zdraví. Další klíčovou oblastí je pojištění příjmu. Výpadek schopnosti pracovat představuje jedno z největších finančních rizik. Je třeba si uvědomit, že invalidní důchod pobírají stovky tisíc lidí. Ve všech těchto případech má pojištění smysl, protože chrání před ztrátami, které by nebylo možné pokrýt vlastními silami.

Strategie vlastní pojišťovny: jak přemýšlí kapitál

Racionální přístup k pojištění spočívá v oddělení malých a velkých rizik. Malá rizika lze efektivně pokrýt z vlastních rezerv. Velká rizika je vhodné přenést na pojišťovnu. Tento princip využívají velké firmy i institucionální investoři. Místo placení řady drobných pojistek si vytvářejí rezervní fondy, které slouží k pokrytí běžných škod. Tento přístup je dlouhodobě efektivnější, protože eliminuje negativní očekávanou hodnotu pojistek. Pro jednotlivce to znamená jednoduchou strategii: systematicky odkládat část prostředků, které by jinak směřovaly do pojistného, a využít je k pokrytí menších ztrát.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.