Fed dostává nečekaný prostor: co přinesla klíčová data k inflaci a trhu práce?

Po dlouhém čekání trhy získaly zásadní data k americkému trhu práce a inflaci. Poslední oficiální statistiky, které v obou případech vychází zpravidla na měsíční bázi, pocházely ze září. Za říjen a listopad nebyly totiž v důsledku shutdownu americké vlády standardně zveřejněny. Investoři či představitelé centrálních bank, kteří byli v tomto období odkázáni na dílčí indikátory a data ze soukromého sektoru, tak nyní získali přesnější představu o aktuálním stavu americké ekonomiky i o pravděpodobném dalším směřování měnové politiky Fedu.

Data k trhu práce potvrdila jeho oslabující trend. V listopadu sice americká ekonomika zaznamenala vyšší než očekávaný růst pracovních míst (+64 000 oproti průměrnému očekávání agentury Bloomberg okolo +50 000), v říjnu byla situace razantně odlišná. Zatímco očekávaná úroveň byla dle Bloombergu okolo -25 000, v realitě došlo dle oficiálních dat ke ztrátě 105 000 pracovních míst. Tak silnou ztrátu neočekával žádný z 68 ekonomů, kteří k odhadům Bloombergu přispívají.

Tento výrazný pokles byl hnán zejména propuštěním 157 000 zaměstnanců ve veřejném sektoru, za kterým se zpožděním stály personální škrty dnes již bývalého „Úřadu pro efektivitu vlády“ (DOGE). Ten po nástupu Trumpa inicioval a určitý čas i řídil miliardář Elon Musk. Situaci příliš nelepší ani skutečnost, že dle odhadů Fedu jsou oficiální data v posledních měsících systematicky nadhodnocena o přibližně +60 000 pracovních míst měsíčně. Pokud by tedy tato teze byla aplikována na nejnovější data, americká ekonomika by za poslední 2 měsíce ztratila okolo 160 000 pracovních míst.

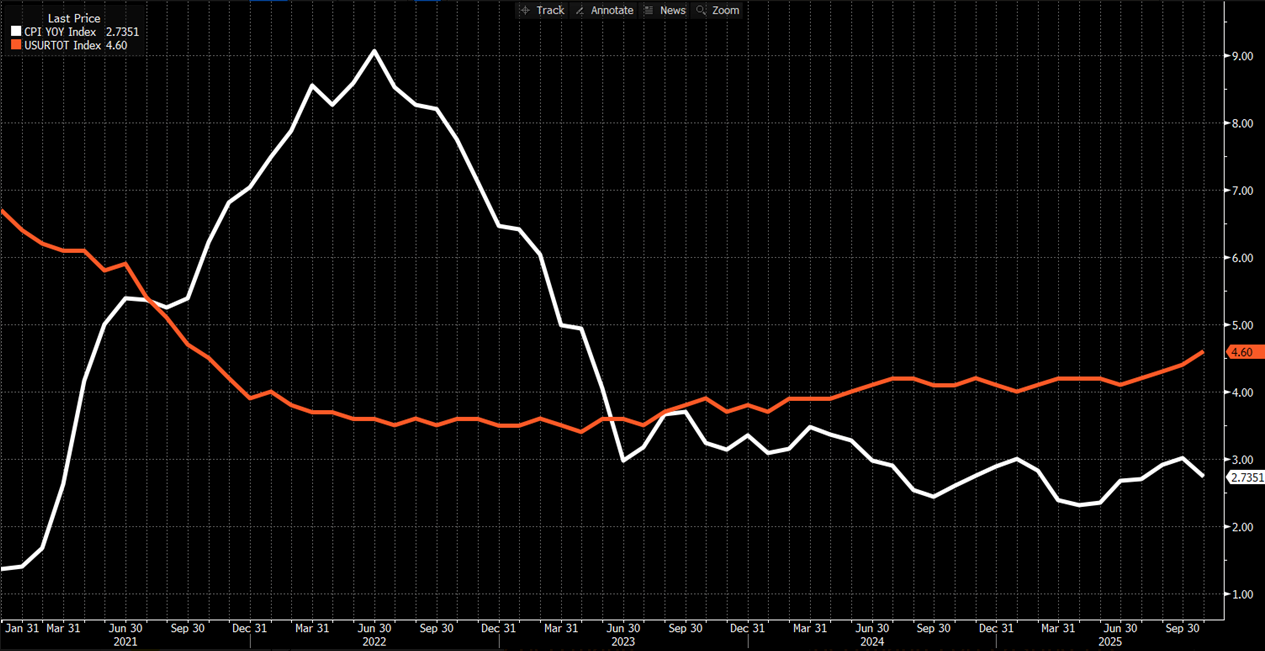

Nad očekávání špatný výsledek byl zaznamenán také v rámci míry nezaměstnanosti. Zatímco ekonomové očekávali úroveň 4,40-4,50 %, oficiálně byla vykázána hladina 4,60 %. To je nejvyšší míra za poslední 4 roky, resp. bez vlivu covidu nejvyšší od února 2017. Říjnová data zveřejněna nebyla.

Naproti tomu nad očekávání dobrý výsledek byl zaznamenán na poli inflace. Zatímco trh očekával úroveň meziroční inflace v listopadu na +3,1 %, zveřejněná data ukázala výsledek +2,7 %. Takto nízkou úroveň neočekával ani jeden ze 48 ekonomů podílejících se na odhadu agentury Bloomberg (viz příloha 4). Jedná se o nejnižší úroveň za posledních bezmála 5 let. Jádrová inflace oproti +3,0% očekávání v listopadu činila +2,6 %.

Trhy po zveřejnění obou data setů reagovaly pozitivně. Balíček nových dat je určitou „dobrou zprávou“ pro nejednotný Fed. To z toho pohledu, že balancovat setrvale zvýšenou inflaci a postupně oslabující trh práce není lehký úkol. Nyní se však ukazuje, že trh práce je v horší kondici, ale inflace se zároveň lepší, což je klíčové. Fed má tak výrazně více volnosti pro snižování sazeb, aby právě trh práce podpořil, a na inflaci se může ohlížet o něco méně. Je však důležité zmínit dva body.

Zaprvé se u inflace jedná sice o velmi pozitivní, ale zatím pouze jeden vynikající výsledek. To tedy automaticky neznamená, že takto pozitivní budou i ty v příštích měsících. Je tak potřeba euforii kontrolovat. Druhou, dobrou zprávou je, že do lednového zasedání Fedu bude zveřejněn další set oficiálních dat, které poskytnou lepší rozhled. Na lednové zasedání přisuzují trhy zhruba 20% šanci na snížení sazeb. V roce 2026 by mělo dle současného tržního očekávání dojít na 2 snížení, první je přitom plně zaceněno v polovině roku.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.