Zasedání Fedu a ECB: centrální banky stále nemají jasno

Na konci dubna se ve středu a čtvrtek uskutečnila měnověpolitická zasedání dvou klíčových centrálních bank, Fedu a ECB. Níže přinášíme komentář obou meetingů včetně investičních implikací.

Fed

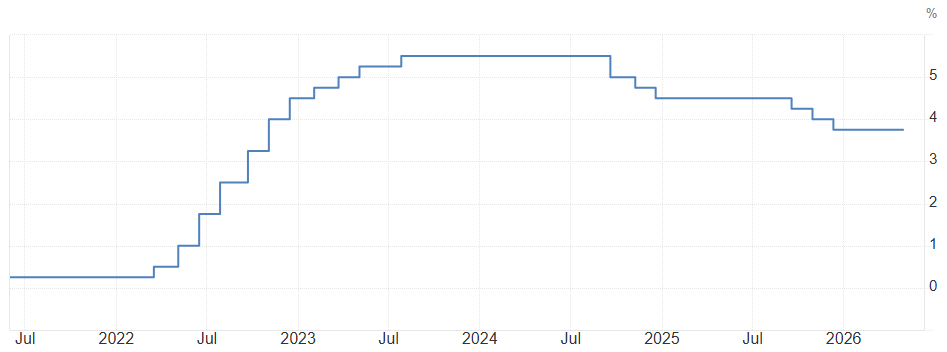

Fed na svém dubnovém zasedání rozhodl o ponechání sazeb ve stávajícím pásmu 3,50-3,75 %, trhy toto rozhodnutí očekávaly. Jedná se již o třetí zasedání v řadě bez změny nastavení monetární politiky, ke které naposled došlo v závěru loňského roku. Jedná se také o poslední zasedání Jeroma Powella v čele Fedu, ten však dle svých slov zůstane i nadále řadovým členem FOMC. Pomyslné žezlo by měl od poloviny května, v případě potvrzení Senátem, převzít Kevin Warsh.

Zasedání poukázalo na prohlubující se rozdělenost FOMC. Proti schválenému postoji se tentokrát distancovali 4 z 12 členů, nejvíce od roku 1992. Je však důležité zmínit, že 3 ze 4 těchto členů podpořili samotné rozhodnutí o ponechání sazeb v současném pásmu, vymezili se však oproti holubičí rétorice v doprovodném prohlášení. Těmito členy byla Hammack (prezidentka pobočky Fedu v Clevelandu), Kashkari (Fed Minneapolis) a Logan (Fed Dallas).

Zbylým disentním členem byl již klasicky Stephen Miran, který hlasoval pro 25bodobé snížení. Na dubnovém zasedání nebyla představena aktualizovaná prognóza, a tedy ani výhled jednotlivých členů ohledně optimální výše sazeb (dot-plot). Trhy však do konce roku zaceňují s více než 80% pravděpodobností ponechání sazeb v současném pásmu, pravděpodobnost jednoho zvýšení a snížení je pak srovnatelná.

Pokračování článku je dostupné pro registrované

Odemkněte si exkluzivní obsah webu FOND SHOP

V článku se dále dozvíte:

- Jak rozdílně reagují akciové a dluhopisové trhy na vývoj konfliktu a inflace

- Proč mohou investice do AI infrastruktury nadále podporovat firemní kapitálové výdaje

- Jaký dopad může mít délka konfliktu na ceny energií a měnovou politiku centrálních bank

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.