Akciové investice se díky Trumpovi vyplácí měnově zajišťovat

Zajišťování měnového rizika do koruny má neoddiskutovatelné přínosy u cizoměnových konzervativních aktiv, jejichž výkonnost by pohyby devizových kurzů značně rozkolísaly. U dynamických investic je měnové zajištění obecně sporné, jenže letošní radikální změna hospodářské politiky USA prosazovaná novou Trumpovou administrativou zvyšuje užitečnost tohoto přístupu také na akciových trzích.

Mnohé tuzemské investory letos znepokojilo kolísání hodnoty cizích měn proti koruně, schopné pořádně zamávat s výkonností jejich portfolia. Drsnou „jobovkou“ se stalo prudké oslabení dolaru, které spolu s propadem akciového trhu USA do 8. dubna 2025 znásobilo ztráty leckterého fanouška Ameriky, neuvažujícího dosud o zajišťování měnového rizika. Tento přístup proto nyní získává větší pozornost v kontextu nevyzpytatelných kroků Trumpovy administrativy na poli obchodních válek i federální rozpočtové politiky. Převratné dění totiž zpochybňuje postavení dolaru i dalších měn, např. japonského jenu.

Zcela rozdílný efekt měnového rizika na konzervativní a akciové investice

U nekorunových konzervativních investic mohu zajišťování měnového rizika jednoznačně doporučit, protože vrtochy devizových kurzů zkrátka vždy silně přehluší stabilní (dolarový nebo eurový) vývoj nástrojů peněžního trhu i bonitních dluhopisů s investičním ratingem. Prostý přepočet výkonnosti do koruny by zkrátka popřel jejich konzervativní charakter. Nejlepší je proto zaměřit se přímo na korunové dluhové cenné papíry nebo korunové dluhopisové fondy, které (v rozhodující míře) zajišťují měnové riziko.

K jeho potlačení se přikláním i u investic do rizikovějších dluhopisů s vysokým výnosem (high yield) nebo z rozvíjejících se trhů (emerging markets). Dotyčné dluhopisy totiž mají v sobě zabudovaný slušný výnos do splatnosti, jehož dosažení může nepříznivý vývoj devizových kurzů ohrozit. Opět zde poskytují lepší možnosti korunové dluhopisové fondy než v koruně nedostupná ETF.

Ovšem u akciových investic, které se vyznačují srovnatelnou kolísavostí s devizovými kurzy, je rozhodování o poznání složitější. Jestliže v minulých letech bylo často správné měnové riziko ignorovat, v současném ekonomickém prostředí poznamenaném regionalizací (deglobalizací) a aktuálním oslabením důvěry v USA neuškodí ho alespoň částečně zajišťovat. Podívejme se na celou situaci v doprovodných grafech.

Dolar už není bezpečný přístav, ale měřítko důvěryhodnosti americké ekonomiky

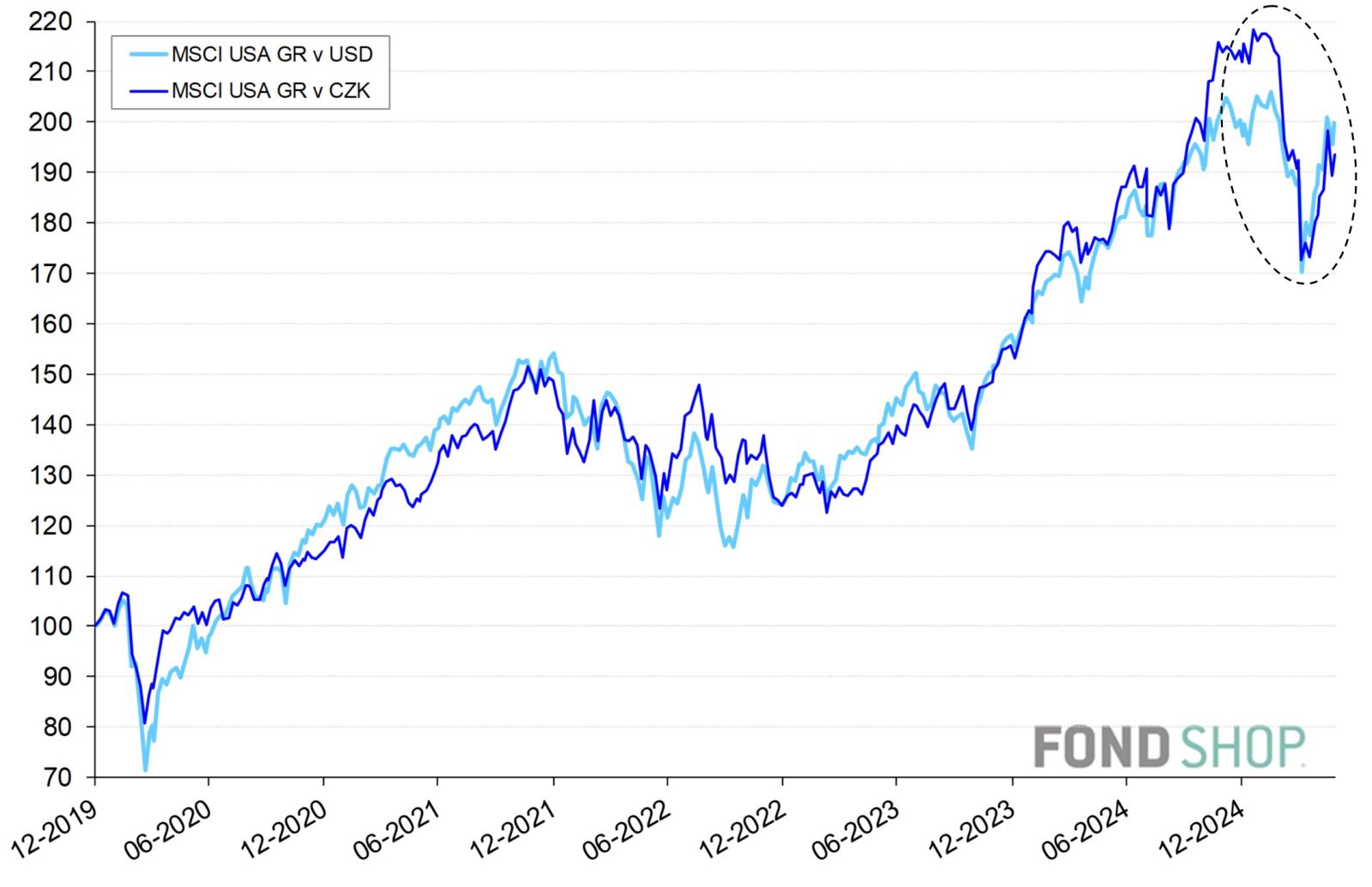

Začneme právě americkým akciovým trhem, jehož výkonnost zobrazuje graf 1 od pandemického roku 2020, a to jak původně v dolaru, tak i po přepočtu do koruny devizovým kurzem CZK/USD. Je pravda, že do roku 2023 působilo měnové riziko převážně jako tlumič kolísavosti amerických akcií. Zatímco během jejich poklesu (při nástupu covidové pandemie v roce 2020 nebo příchodu stagflace v roce 2022) docházelo častěji k posilování dolaru a korunové ztráty tak byly mírnější než dolarové, růstové etapy amerických akcií (od jara 2020 do podzimu 2021, od podzimu 2022 do léta 2023) doprovázelo spíše oslabování dolaru zmenšující jejich korunové zisky.

Avšak v roce 2024 a hlavně letos se situace změnila. Zhodnocování akciového trhu USA (do ledna 2025) s podporou masivního rozvoje umělé inteligence a nakonec i prvotního nadšení ze zvolení Donalda Trumpa americkým prezidentem se neobešlo bez posilování dolaru vůči koruně. No a následný propad od února do první dekády dubna 2025 kvůli panice z Trumpových cel šel ruku v ruce s výrazným oslabováním dolaru. Měnově nezajištěný korunový investor se tedy najednou ocitl „na horské dráze“, když mu vývoj kurzu CZK/USD zesiloval (původní dolarovou) výkonnost amerických akcií v dobrém i špatném. Všimněme si, že dolarový vývoj indexu MSCI USA GR již stihl kompenzovat většinu svého propadu z letošního maxima, ale korunový nikoliv.

Uvedený posun fungování dolaru z tlumiče na zesilovač výkyvů amerického akciového trhu pro korunového investora souvisí s výraznou změnou role této světové rezervní měny. Dlouho totiž sloužila jako tzv. bezpečný přístav, do něhož investoři utíkali během zvýšené averze k riziku, kdy akciové trhy po celém světě klesaly. Nyní ale tuto funkci zastává lépe zlato nebo dokonce bitcoin. A dolar nově vystupuje jako měřítko důvěryhodnosti americké ekonomiky, což se projevuje tím, že často posiluje a oslabuje shodně s americkými akciemi. Hlavní podíl na popsané změně má Donald Trump, který svou nevyzpytatelnou politikou nejen v oblasti ekonomiky a obchodní politiky mnohokrát překročil Rubikon ve srovnání s předchozími americkými prezidenty. Netají se ostatně záměrem předělat od základu světový ekonomický řád. Protože Trumpův pobyt v Bílém domě bude nejspíš trvat ještě 3,5 roku, neočekávám, že by se dolar opět brzy stal spolehlivým bezpečným přístavem. Měnová politika centrální banky Fed se v této souvislosti dostává na druhou kolej.

Evropský akciový trh měnové riziko netrápí

O poznání klidnější obrázek přináší graf 2, který zobrazuje výkonnost (západo)evropského akciového trhu od roku 2020 v původních lokálních měnách (euru, libře, franku…) i po přepočtu do české koruny. Měnové riziko zde na (letošní) korunovou výkonnost téměř nepůsobí, k čemuž přispívá stabilnější vývoj kurzu koruny k evropským měnám než k dolaru. Nicméně poněkud horší výkonnost evropských akcií v koruně oproti té v lokálních měnách nastala od podzimu 2022 do jara 2023. Tehdy koruna posílila díky odhodlání ČNB držet úrokové sazby podstatně výše než ECB i BoE, nemluvě o SNB. Karta se však brzy obrátila a v 11měsíčním období od dubna 2023 koruna pro změnu značně oslabila, protože se ČNB začala připravovat na snižování úrokových sazeb o mnoho měsíců dříve než západoevropské centrální banky. Vzniklý handicap korunové výkonnosti evropských akcií se tím dorovnal.

Značně redukované korunové zisky japonských a EM akcií

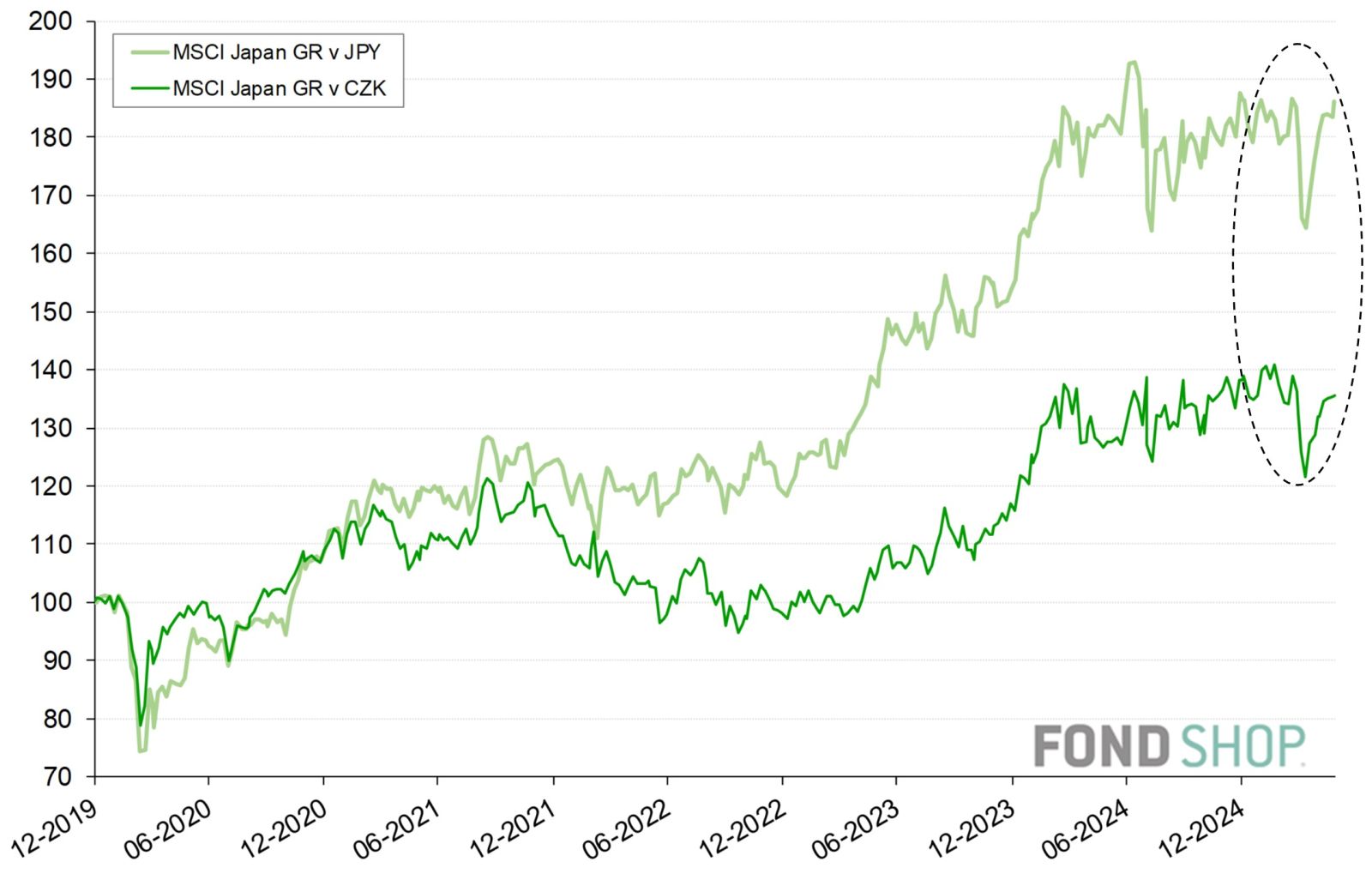

Podle grafu 3 se měnové riziko negativně podepsalo na japonském akciovém trhu, jemuž citelně srazilo korunovou výkonnost. Může za to výrazné oslabování jenu (proti koruně) po většinu sledovaného 5letého období, konkrétně od podzimu 2020 až do jara 2024. Tento trend se navíc v posledních měsících od března 2025 začíná obnovovat. Jestliže v minulosti byly hlavním důvodem churavějícího jenu výrazně nižší úrokové sazby BoJ než ČNB, v současnosti vystupuje (i v důsledku fiskálních problémů USA) do popředí vnímání Japonska jako nejzadluženějšího státu vůbec. Důvěra v jen oslabuje i proto, že si BoJ kvůli masivnímu zadlužení země nemůže dovolit příliš zvedat úrokové sazby navzdory aktuální japonské inflaci 3,6 % y/y. Avšak pokud jde o krátkodobou kolísavost, vychází přepočet japonského akciového indexu do koruny lépe díky exportnímu charakteru této ostrovní ekonomiky.

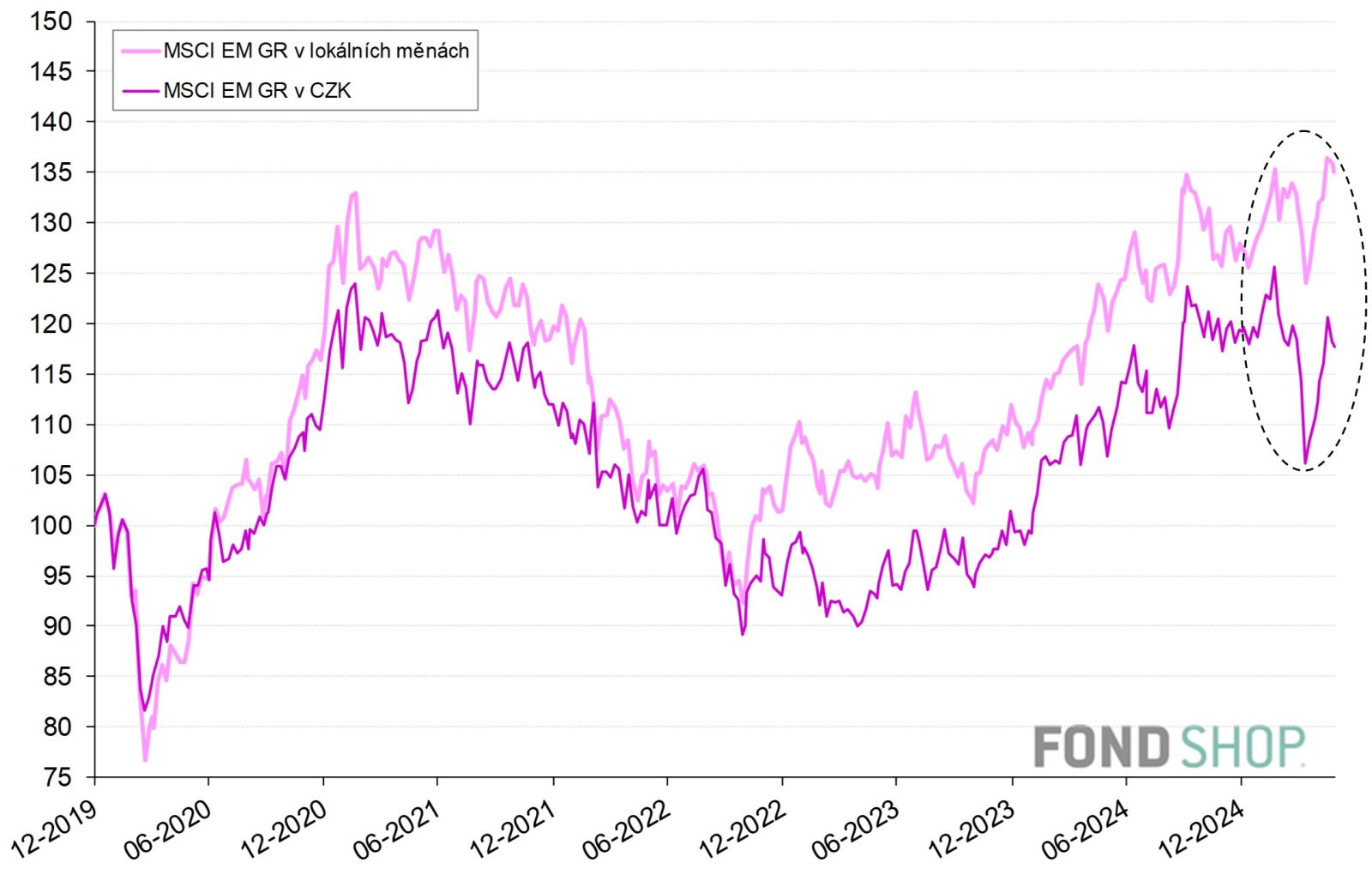

Ani globální rozvíjející se akciové trhy nemají v otázce měnového rizika na růžích ustáno, jak vyplývá z grafu 4. Některé, typicky latinskoamerické měny totiž nadměrně kolísají a prohlubují případné ztráty svých akciových trhů, kdežto jiné, hlavně asijské měny zase omezují výkyvy svých kurzů k dolaru a spolu s ním proto letos citelně oslabily vůči koruně. To korunovým investorům zhoršuje výsledky indexu MSCI EM GR na poli výkonnosti i kolísavosti.

Měnové zajišťování akciových investic stouplo na významu

Nedávný překotný vývoj na finančních trzích, za nímž stojí obrat v hospodářské politice USA i přísnější pohled na nadměrnou zadluženost dosud kredibilních zemí, zvyšují podle mého názoru důležitost zajišťování měnového rizika akciových investic. Zejména pokud směřujeme akciovou složku vlastního portfolia mimo Evropu nebo globálně, je na místě nepodceňovat v ní kolísavost devizových kurzů. Ačkoliv na rozvíjející se trhy neexistuje moc měnově zajištěných akciových produktů (do koruny), na Japonsko a USA nebo celý svět již najdeme dostatek v koruně vedených akciových fondů, které měnové riziko zajišťují.

I když popsané tendence naznačují spíše trvalejší vývoj než krátkodobé excesy, může přesto u nich dojít ke korekcím. Dokážu si např. představit, že Trumpovu administrativu budou motivovat doplňovací volby do Kongresu USA na podzim 2026 ke zmírnění některých ekonomických kroků, pokud nepřinesou dostatečnou popularitu u republikánských voličů. Na americkém akciovém trhu se proto přikláním k částečnému zajišťování měnového rizika. Tím se otevírá prostor i k zapojení odpovídajících ETF.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.