Private equity je krásné aktivum i bez sebeklamu (díl 2)

V prvním dílu tohoto článku jsme se zaměřili základní informace o složené roční míře růstu a vnitřní míře návratnosti, resp. CAGR a IRR. Ukázali jsme si jejich rozdíly na konkrétních příkladech a přidali odkaz na funkční model, pomocí kterého si můžete jednoduše spočítat výnosnost vlastního portfolia.

Jakmile si investor ujasní, že IRR není totéž co CAGR, narazí na další, praktičtější otázku: jak tedy private equity vůbec férově porovnat s otevřeným fondem nebo indexem? Nestačí vědět, že čísla nejsou srovnatelná – je potřeba umět je přepočítat do podoby, která dává smysl pro plánování portfolia i dlouhodobých cílů. Právě tady začíná práce s časováním cashflow, se skutečným „časem v trhu“ a s tím, co většina investorů při hodnocení výnosů intuitivně podceňuje. A přesně na to se v článku zaměříme.

Jak si investor udělá ekvivalent CAGR pro private equity fond, aby se to dalo srovnat s otevřeným fondem nebo indexem?

Jsou dvě rozumné cesty. Zaprvé: nasimulovat plán „volání“ a „výplat“ a spočítat, jak roste celková hodnota z pohledu investora. Zadruhé jít na to naopak. Zeptat se, jestli by stejné cashflow investované do veřejného indexu dopadlo lépe, nebo hůř než do private equity fondu. Obě metody nutí řešit to, co lidé rádi ignorují – časování cashflow. Pak můžete zjistit, že veřejný fond, který má za 10 let výkonnost 9,6 % z jednorázové investice, by měl někdy IRR 15 % kdyby simuloval stejné cashflow, jaké vykázal private equity fond.

Jak vypadá typický životní cyklus PE fondu a proč se mluví o J-curve?

Fond si první roky kapitál „volá“ (investuje). V této fázi jsou výnosy často nízké nebo záporné (poplatky, náklady transakcí, opatrné oceňování). Pak začne firmy prodávat, realizovat exity a přicházejí výplaty z fondu zpět, tzv. distribuce. To nejsou dividendy, protože distribuce znamená výplatu hodnoty z exitů (prodejů), včetně zisku. Takže J-curve je tedy křivka vývoje hodnoty fondu v čase ve tvaru písmena J: nejdřív dolů, pak později nahoru.

Jaká čísla by měl investor u private equity sledovat a jak spolu souvisejí?

Nad rámec IRR je minimum trojice: TVPI (celková hodnota / zaplacený kapitál), DPI (vyplaceno / zaplaceno) a RVPI (zbytková hodnota / zaplaceno). Platí TVPI = DPI + RVPI. Klíčová otázka je, jestli je TVPI realizované, nebo jen oceněné. Pokud je RVPI vysoké, velká část je stále jen „na papíře“ (ve fondu).

Je fér očekávat, že private equity musí dlouhodobě porážet public equity?

Slovo „musí“ je nebezpečné. Existuje argument pro prémii za likviditu a komplexitu. Ale to není garantované a často ji sežerou poplatky a špatný výběr manažera. V některých periodách může private equity veřejné trhy jen dorovnávat, jindy je překonat. Velký vítr do plachet představuje hlavně to, když kvalitní manažer kupuje po pečlivé analýze kvalitní firmy s růstovým potenciálem za výrazně levnější cenu, než jaká je valuace na public equity. Pak si myslím, že je fér očekávat, že zhodnocení bude s vysokou mírou jistoty opravdu vyšší. Klíč je ptát se: platím (a zamykám likviditu) za skutečný talent, nebo jen za vysokou „beta“ expozici, kterou si umím koupit levněji na veřejném trhu?

A jaké zhodnocení metodou CAGR může očekávat investor na 10letém horizontu v CZK od 5 hlavních složek portfolia: peněžního trhu, bonitních dluhopisů, globálních akcií, private equity a konzervativních nemovitostních fondů?

Berte to jen jako scénáře, ne slib. Tato čísla si můžete najít na internetu obvykle každý kvartál pod heslem „Capital Market Assumptions“. Publikuje je hodně kvalitních analytiků. Když to překryjeme CZK zajištěním, tak pro peněžní trh je to nyní okolo 0,5-1,0 % nad inflaci, je to hlavně dané politikou centrální banky; na 10 let je rozumné uvažovat o nominálním pásmu zhruba 2,5–4,0 % p.a. U bonitních dluhopisů se často pracuje s očekáváním kolem 4–5 % p.a. Globální akcie se v dlouhodobých předpokladech typicky pohybují zhruba 6–9 % p.a. A private equity často vychází v pásmu zhruba 8–11 % p.a., ale s velkým rozptylem mezi manažery. Důležité je porovnávat srovnatelné, viz text výše.

A jak tyto třídy správně namixovat do kvalitního portfolia?

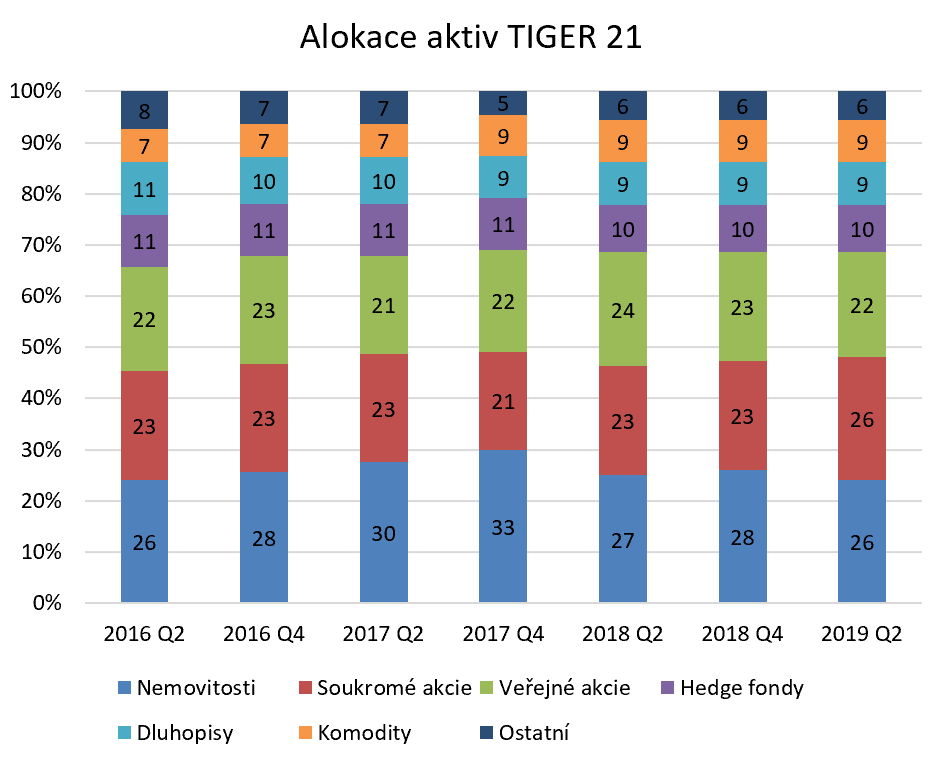

To už si musí udělat každý sám, podle svého apetitu, požadovaného výnosu, tolerovaného rizika apod. Inspirací může být průměrné složení aktiv u investorů, kteří jsou členové klubu Tiger 21, tedy opravdu velmi bohatých investorů. Přestože si každý musí najít svou cestu, mně je velmi sympatické pravidlo čtvrtin, jak ukazuje tento graf:

Závěrem

Private equity může být kvalitní doplněk portfolia, ale jen když investoři chápou, co čísla říkají – a co neříkají. IRR není CAGR a bez znalosti cashflow se z jednoho čísla nedá vyvodit výnos ročně jako u otevřeného fondu. A stejně důležitá je diverzifikace: kombinovat likvidní základ (peněžní trh, dluhopisy, veřejné akcie) s rozumným podílem nelikvidních alternativ tak, aby portfolio ustálo i roky, kdy private equity nevyplácí skoro nic.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.