Proč byste neměli odepisovat dluhopisy: nový pohled na starý nástroj

Navzdory nedávným výzvám – včetně slabších výnosů, strukturálních změn a měnících se korelací s akciemi – si dluhopisy nadále zachovávají jedinečný potenciál pro diverzifikaci, finanční plánování a kombinování výnosů, který čistě akciová portfolia nedokážou plnohodnotně nahradit.

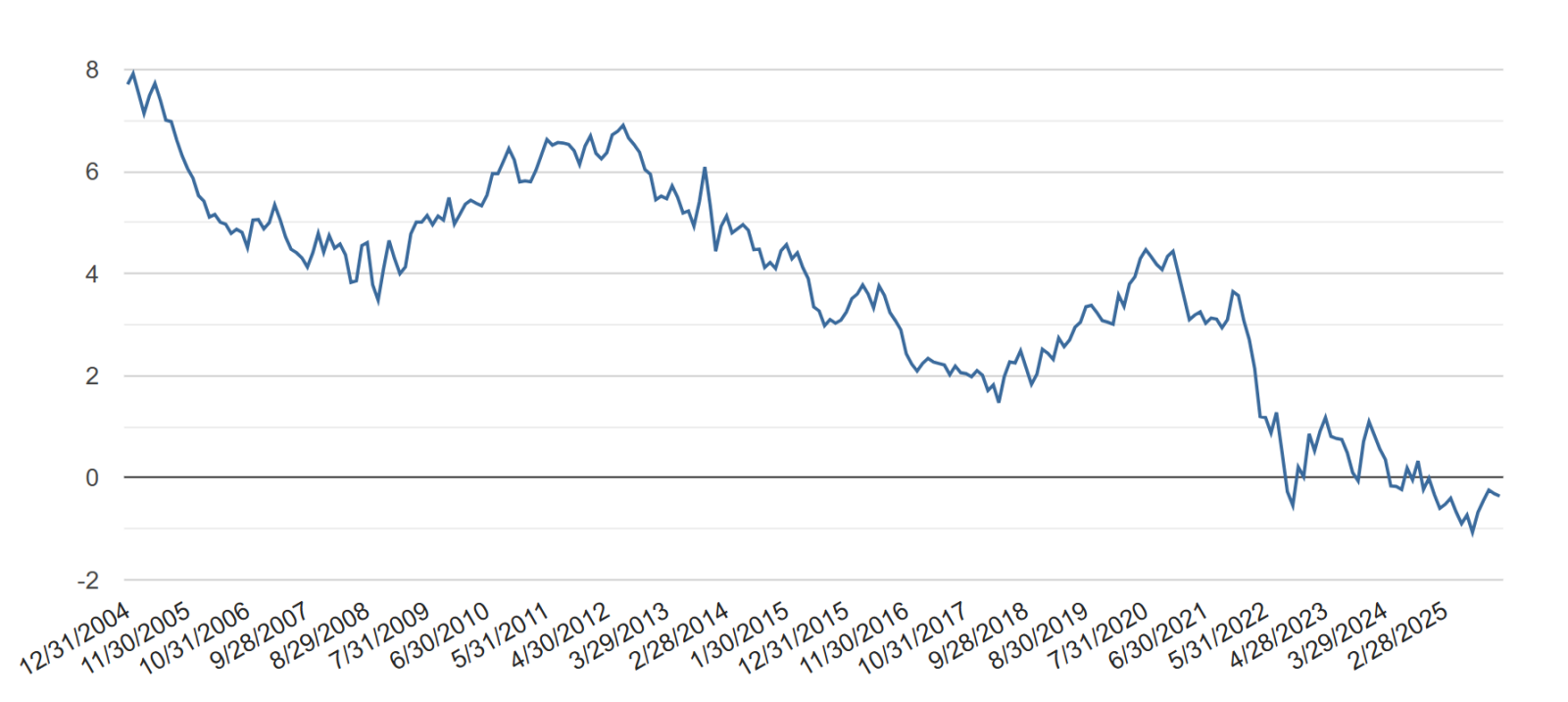

Obecné rozčarování investorů z dluhopisů je sice pochopitelné, ale poněkud zkreslené. V posledních letech totiž mnoho investorů dluhopisový trh zklamal. Růst úrokových sazeb a inflace přinesl zvýšenou volatilitu, zatímco dlouhodobé dluhopisy výrazně zaostávaly – nejen za akciemi, ale často i za hotovostí. V některých obdobích dokonce generovaly negativní výnosy.

Při ploché výnosové křivce se proto může zdát, že durace představuje neodměněné riziko, zejména když výnosy poskytují jen malou protihodnotu a citlivost cen na změny sazeb je vysoká.

Tato skepse je pochopitelná, často však přehlíží jeden zásadní fakt: výnosy dluhopisů fungují jako gravitace pro jejich dlouhodobou výkonnost. Slabé historické výnosy jsou z velké části důsledkem rostoucích úrokových sazeb – což je paradoxně pozitivní zpráva pro budoucnost.

Dluhopisové výnosy se totiž často chovají opačně než jejich minulá výkonnost. Růst sazeb sice snižuje aktuální ceny, zároveň však zvyšuje budoucí výnosy. Jinými slovy, změny úrokových sazeb přesouvají výnosy v čase – buď z přítomnosti do budoucnosti, nebo naopak. Úrokové sazby tak určují časovou hodnotu peněz.

Pokračování článku je dostupné pro registrované

Odemkněte si exkluzivní obsah webu FOND SHOP

V článku se dále dozvíte:

- Jak inflační očekávání ovlivňují duraci dluhopisů a rozhodování investorů v různých obdobích

- Proč vyhýbání se delším splatnostem představuje implicitní sázku na budoucí vývoj inflace

- Jak lze pomocí imunizace portfolia sladit investiční horizont s úrokovým rizikem

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.