Nemovitostní fondy jako „bezpečný přístav“?

Stabilní výnosy, nízká volatilita a pocit jistoty. Otevřené nemovitostní fondy si v českých portfoliích vybudovaly pověst bezpečného přístavu a náhrady za dluhopisy. Jenže právě způsob jejich oceňování může část skutečného rizika skrývat. Podívejme se, proč se vyhlazený vývoj hodnoty nemusí rovnat nízkému riziku, jak silně jsou nemovitosti citlivé na úrokové sazby a proč je dobré mít u této oblíbené třídy aktiv realističtější očekávání.

Nemovitostní fondy jsou v českém prostředí často vnímány jako konzervativní investice s nízkou kolísavostí a stabilním výnosem. Tento obraz byl v posledních letech podporován zejména velmi pozvolným vývojem jejich oceňování, které se i v období výrazných pohybů úrokových sazeb měnilo jen minimálně. Pro řadu investorů tak nemovitostní fondy fungovaly jako jakýsi „bezpečný přístav“, případně náhrada za dluhopisovou složku portfolia.

Co ale vlastně znamená „nízké riziko“ u otevřeného nemovitostního fondu, když se jeho podíly oceňují hlavně podle znaleckých posudků? Smyslem tohoto článku je pomoci investorům nastavit reálnější očekávání: jak velký pokles hodnoty je u nemovitostí v hlubokém stresu „normální“, proč se v klidných letech může riziko jevit menší, než ve skutečnosti je.

Český trh otevřených nemovitostních fondů je navíc relativně mladý: první fondy vznikaly od roku 2007 (REICO/ČS nemovitostní fond) a Conseq Realitní byl založen v lednu 2008, zatímco řada dnes rozšířených fondů vznikla až později (např. INVESTIKA RF v roce 2015). Máme již zkušenost s tím, že i kvalitní konzervativní nemovitostní fond může výrazněji klesnout, a to bez volatility, která by tuto možnost „připouštěla“ předem.

Připomeňme turbulentní roky 2008 až 2009 a jejich propad o 14 % a 7 %. Jen na ně mnoho lidí zapomnělo nebo je vzhledem k věku vůbec nezažilo. V krizích navíc výzkum ukazuje, že investoři často jednají procyklicky: po špatném období přicházejí výraznější odkupy a u fondů s méně likvidními aktivy bývá citlivost odtoků na výkon silnější, protože tento pokles je emočním a nečekaným šokem. A protože posudkové oceňování má tendenci vyhlazovat vykazované výnosy, volatilita vypočtená z měsíčních hodnot NAV může být systematicky podhodnocená.

V článku proto ukážeme, jak s volatilitou u nemovitostních fondů správně pracovat, aby měl investor mentální výbavu být připraven na skutečná rizika této jinak zajímavé třídy aktiv. Nemovitosti totiž sice patří do portfolií skoro každého (nejen) konzervativního investora, ovšem bývají občas spojeny s nerealistickými očekáváními ohledně své „neprůstřelné“ bezpečnosti.

Nemovitosti jako dluhopisy: intuitivní, ale opomíjená analogie

Z ekonomického hlediska lze výnosy z nemovitostí chápat jako relativně stabilní peněžní toky, které jsou diskontovány v čase. V tomto smyslu se chování nemovitostí blíží dluhopisům: hodnota aktiva je dána očekávanými budoucími cash flow a diskontní sazbou, která odráží bezrizikovou sazbu a rizikovou přirážku. Pokud se diskontní sazba mění, měla by se – alespoň teoreticky – měnit i hodnota aktiva.

Přesto se v praxi oceňování nemovitostních fondů od vývoje úrokových sazeb často výrazně odchyluje. Zatímco ceny dluhopisů reagují na změny sazeb prakticky okamžitě, ocenění nemovitostí se obvykle přizpůsobuje pomaleji a méně symetricky. To samo o sobě nemusí znamenat chybu, ale otevírá prostor pro analýzu citlivosti valuací na úrokové prostředí.

Základní myšlenka modelu

Cílem této analýzy není stanovit „správnou“ hodnotu nemovitostních fondů, ani vytvořit alternativní oceňovací model. Smyslem je otestovat, jak by se hodnota fondů vyvíjela, pokud by jejich čistá hodnota aktiv (NAV) reagovala na změny úrokových sazeb podobně jako dluhopis s definovanou dobou splatnosti.

Model tedy pracuje s hypotetickým scénářem, v němž jsou nemovitosti v portfoliu fondů chápány jako dlouhodobá aktiva generující pravidelné cash flow, přičemž jejich tržní hodnota je citlivá na změny diskontní sazby. Výsledkem není predikce budoucího vývoje, ale ilustrace potenciálního úrokového rizika, které v historických datech nemusí být plně patrné.

Co všechno tvoří NAV nemovitostního fondu

Čistá hodnota aktiv nemovitostního fondu není dána pouze hodnotou samotných nemovitostí. Vedle jejich ocenění hrají roli také průběžné příjmy z nájemného a povinná hotovostní složka portfolia. Tyto komponenty mají odlišnou citlivost na vývoj úrokových sazeb a jejich opomenutí by vedlo ke zkreslenému pohledu na celkové riziko fondu.

V analýze jsou proto zohledněny tři základní složky NAV: hodnota nemovitostí modelovaná jako dlouhodobý „dluhopis“, cash flow z nájmů a výnos z hotovostní složky, aproximovaný krátkodobou bezrizikovou sazbou. Tento přístup umožňuje realističtější pohled na to, jak by se hodnota fondu mohla vyvíjet v různých úrokových scénářích. Jako srovnávací základna nám pak poslouží data o skutečném vývoji NAV tří nejvýznamnějších českých (retailových) nemovitostních fondů.

Úrokové scénáře: CZK versus EUR

Analýza pracuje s několika úrokovými scénáři, které se liší jak délkou investičního horizontu, tak použitou referenční sazbou. Vedle krátkodobé 2T repo sazby jsou zvažovány také výnosy českých státních dluhopisů se splatností pět let. Tyto varianty reprezentují rozdílné představy o „ekonomické duraci“ nemovitostního portfolia.

Samostatná pozornost je věnována také scénáři založenému na eurových sazbách. Přestože část ekonomiky nemovitostních fondů – financování, nákupy či nájemné – může být navázána na eurozónu, ocenění korunových podílových listů v konečném důsledku reflektuje úrokové prostředí domácího investora. Porovnání obou přístupů proto slouží spíše jako ilustrace citlivosti než jako konkurenční valuace.

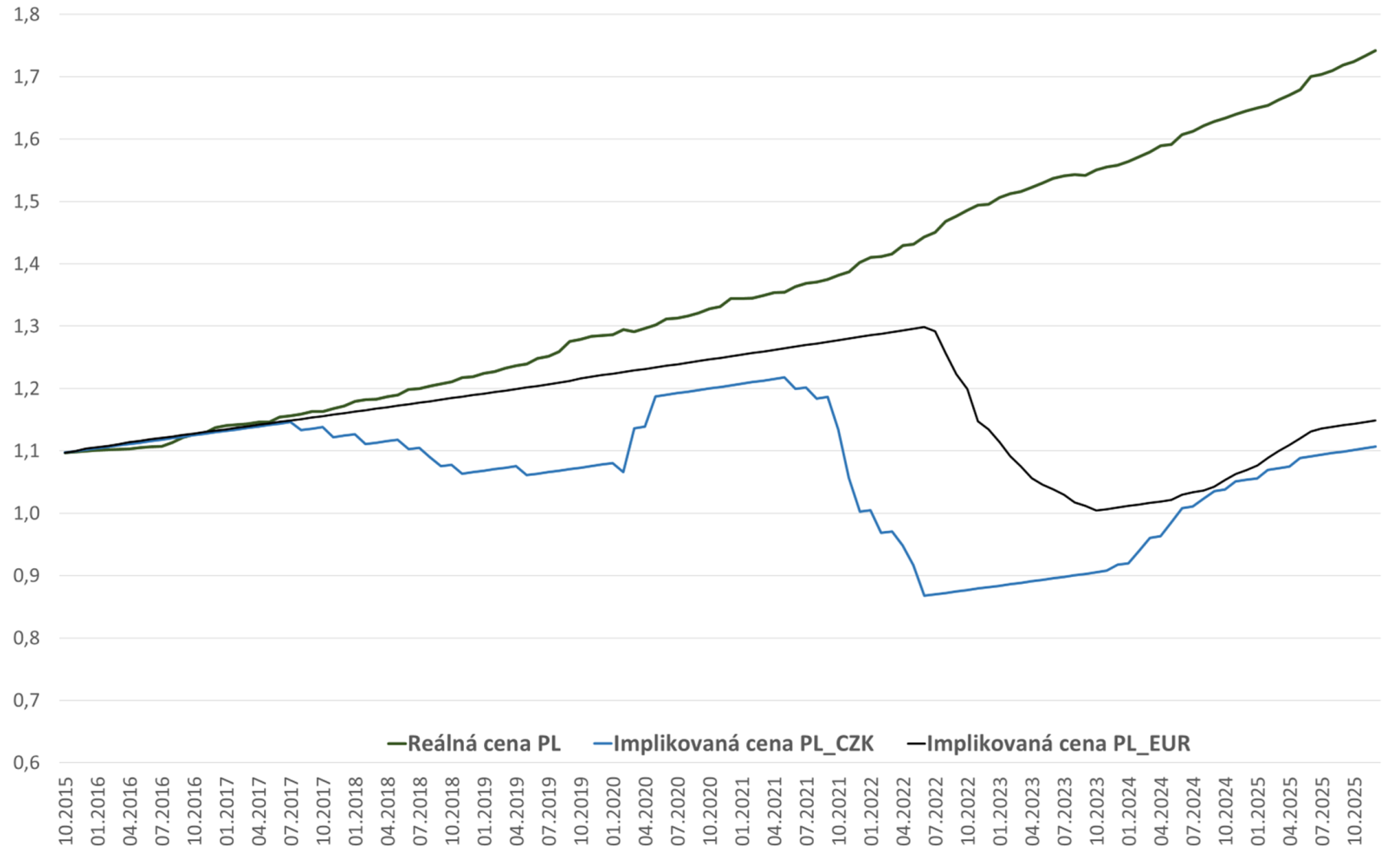

Konzervativní scénář

První scénář kombinuje 5letou držbu nemovitostní složky s 2T repo ČNB, resp. deposite rate ECB coby úrokovou sazbou. Jde o poměrně konzervativní pohled, který nicméně už tak naznačuje výraznou divergenci od reálných historických cen PL.

V grafu je patrný citelný dopad zvýšení sazeb v letech 2021 a 2022. Valuace nemovitosti=dluhopisu v portfoliu by čelila znatelnému poklesu. Přestože by, i vlivem poklesu sazeb, došlo na konci horizontu k návratu na startovní úroveň, výnos takové investice by byl téměř neznatelný, při sice stále limitovaném, ale zhruba desetinásobném nárůstu rizika poklesu oproti historické baseline.

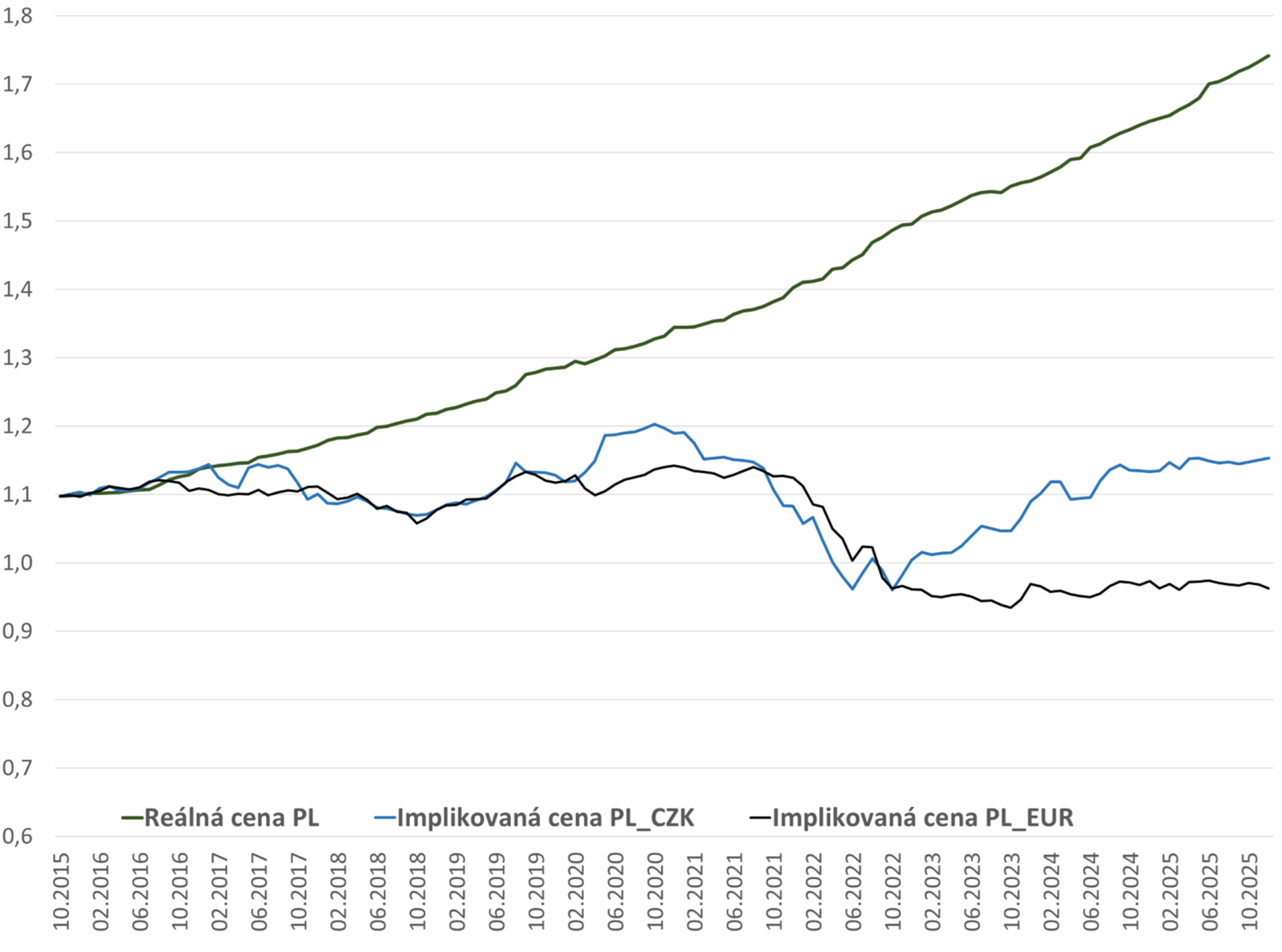

Střední scénář

Druhý scénář reprezentuje vyvážený střed našich úvah. Je postaven na 5leté držbě nemovitostní složky a 5Y GOV yieldu coby ekvivalentu sazeb. Výsledek modelu oproti historickým datům opět shrnuje graf.

I zde se jasně projevuje efekt sazeb na výrazně dramatičtějším průběhu implikované křivky. Desetiletá investice na počátku horizontu by při něm sice skončila v plusu, ale jen relativně drobně – opět při násobně vyšším riziku poklesu. Ačkoli jde nadále o relativně konzervativní výkonnost, šlo by již o docela jiné „zvíře“, než jak ukazuje průběh reálného NAV.

Co výsledky ukazují. A co ne

Výsledky modelu ukazují, že pokud by se ocenění nemovitostních fondů vyvíjelo v souladu s pohybem úrokových sazeb, volatilita jejich hodnoty by byla výrazně vyšší, než naznačuje historický vývoj NAV. Rozdíly mezi jednotlivými scénáři jsou přitom značné a závisí především na zvoleném investičním horizontu a referenční sazbě. K tomu dodejme, že nájemné u nemovitostí není fixní a je obvykle alespoň částečně indexováno na inflaci.

Z reálných dat však vyplývá, že tento růst je pozvolný a zpožděný, zatímco změny diskontních sazeb se do valuace fondu promítají okamžitě. Indexace nájemného tak sice tlumí úrokovou citlivost, nikoli ji však eliminuje – podobně jako u dluhopisu s variabilním kupónem.

Zároveň je však nutné zdůraznit, že model nepředstavuje alternativní ocenění fondů ani návod k investičnímu rozhodování. Slouží především jako analytický experiment, který upozorňuje na potenciální úrokové riziko skryté za relativně hladkým vývojem historických valuací.

Bezpečný přístav s podmínkami

U otevřených nemovitostních fondů se měsíční čistá hodnota aktiv (NAV) často odvíjí od oceňování podle odborných posudků, které se aktualizuje se zpožděním a postupně. V praxi to znamená, že aktuální ocenění je „vážený průměr“ nové tržní informace a předchozího ocenění, takže výnosy jsou vyhlazené: působí klidněji, mají vyšší setrvačnost (serial correlation) a vykázaná volatilita tak vychází uměle nízká. Proto se jako rozumné zjednodušené pravidlo používá, že „skutečná“ volatilita podkladových nemovitostí může být zhruba 2 až 3× vyšší než volatilita vypočtená z měsíčních NAV.

Nejde o dogma, ale o orientační velikost, která odpovídá tomu, co vychází při "odvyhlazení": například studie Devaney (2014) ukazuje, že indexy navázané na transakce bývají typicky 2–4× volatilnější než posudkové indexy, takže posudky běžně tlumí výkyvy. Podobně Investment Property Forum (IPF) uvádí, že podle volby metody mohou úpravy rizika sahat až k téměř trojnásobku oproti neupraveným hodnotám, a současně zdůrazňuje, že vyhlazování systematicky zkresluje nejen samotné riziko, ale i vazby na ostatní třídy aktiv.

Moderní rizikové modely pro soukromé nemovitosti (private real estate) pak přímo pracují s odvyhlazením (desmoothing), protože surová ocenění podhodnocují jak samostatné riziko, tak i korelace (correlations) s ostatními aktivy. Ostatně, ačkoliv se nejedná o stejný typ aktiva, volatilita nemovitostních trustů (REITs) je v komparaci výrazně vyšší. Právě na možný rozsah těchto deformací, které mají významné behaviorální efekty, poukazují modelace provedené výše.

Cílem této úvahy nicméně není zpochybnit smysluplnost nemovitostních fondů jako investičního nástroje, ale nabídnout doplňkový pohled na rizika, která v běžných valuacích zůstávají často skryta. Právě jejich pochopení může investorům pomoci lépe zasadit nemovitostní fondy do celkové struktury portfolia a realisticky posoudit jejich roli v měnícím se úrokovém prostředí.

Implikovaná volatilita rovněž otevírá prostor pro diskuzi nad valuací některých alternativních nemovitostních investic z řad fondů kvalifikovaných investorů (FKI). Jejich téměř násobné výnosy oproti konzervativním retailovým fondům, při determinované výši tržních nájmů, naznačují ještě vyšší potenciální citlivost podkladových aktiv na úrokové změny.

Použitá literatura:

KEY, Tony; MARCATO, Gianluca. Index Smoothing and the Volatility of UK Commercial Property. London: Investment Property Forum (IPF), March 2007.

DEVANEY, Steven. Measuring European property investment performance: comparing different approaches. Journal of European Real Estate Research. 2014,

SHEPARD, Peter. The MSCI Private Real Estate Factor Model. Research Notes. December 2025.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.