Generali Fond korporátních dluhopisů prosazuje unikátní strategii

Korunový dluhopisový fond zaměřený na korporátní dluhopisy z rozvíjejících se trhů s nadvážením střední a východní Evropy. Orientuje se na kratší až střední splatnosti a převážně nižší ratingové stupně na pomezí spekulativního a investičního pásma. Díky své jedinečné strategii nemá přímé konkurenty a vůči těm vzdálenějším zaznamenal příznivý poměr výnos / riziko.

Společnost Generali Investments CEE nabízí tuzemským investorům měnově zajištěné korunové fondy řízené českými portfolio manažery. Mnohé sledují speciální strategie, ať už jde o různé sektorové akciové fondy, zlatý fond nebo níže představený fond korporátních dluhopisů orientovaný na rozvíjející se trhy.

Jedinečné a výrazně aktivně řízené portfolio

Generali Fond korporátních dluhopisů investuje do poměrně výnosných korporátních dluhopisů, které se vyznačují převážně nižší kreditní kvalitou, krátkou až střední splatností a pocházejí dominantně od emitentů z rozvíjejících se trhů. Své pozice diverzifikuje tento fond napříč různými (finančními i nefinančními) sektory a regiony, mezi nimiž poskytuje trvale nadstandardní prostor střední a východní Evropě (včetně Turecka), případně ještě Africe a Blízkému východu. Okrajově může zahrnovat i státní dluhopisy nebo investovat na vyspělých trzích, případně do delších splatností než 5 let. Měnové riziko zajišťuje plně do koruny. V rámci kreditního rizika se vyhýbá emisím s nižším ratingem než B- a podíl těch nehodnocených (avšak s interním ratingem) drží do 10 % NAV.

Díky unikátnímu zaměření na korporátní dluhopisy z rozvíjejících se trhů realizuje přestavený fond odlišnou investiční strategii jak od běžných fondů korporátních dluhopisů, které směřují rozhodující většinu portfolia na vyspělé trhy, tak od dluhopisových fondů orientovaných na rozvíjející se trhy, jež kladou důraz spíše na státní dluhopisy. Nezapadá dost dobře ani do kategorie fondů cílících na korporátní dluhopisy s vysokým výnosem (high yield), oproti kterým sleduje poněkud vyšší průměrný rating portfolia ve stupni BB+, tedy na horní hranici spekulativního pásma. Nepoužívá proto žádný benchmark ani nemá určenu neutrální alokaci portfolia či duraci. Ve snaze omezit volatilitu však většinou zachovává duraci na nízké úrovni – typicky kolem 2 let a dlouhodobě mezi 1 a 3 roky (nejde o striktní limity).

Plusy

- jedinečná investiční strategie

- plné zajišťování měnového rizika do koruny

- příznivý poměr výnos / riziko oproti potenciální konkurenci

Mínusy

- značné geografické či geopolitické riziko při stěžejní expozici na rozvíjející se trhy

- vyšší nákladovost OCF ve srovnání s potenciální konkurencí

Investiční proces vychází z výrazně aktivního řízení portfolia a kombinuje přístupy shora dolů (top-down) pro stanovení preferované geografické, sektorové i durační struktury portfolia a zdola nahoru (bottom-up) pro výběr konkrétních dluhopisových pozic. Doplňuje je predikce celkového sentimentu na finančních trzích (sentiment-driven) za účelem případných krátkodobých změn ve složení portfolia.

Přístup shora dolů využívá makroekonomickou prognózu vývoje jednotlivých ekonomik, politik jejich centrálních bank, příslušných tržních úrokových sazeb a (geo)politických vlivů. Stylem zdola nahoru probíhá důkladná fundamentální analýza korporátních emitentů, v níž hrají významnou roli dosažená úroveň a očekávaná dynamika zadluženosti, ziskovosti i peněžních toků (cash-flow). Fond se v zájmu výnosnosti nevyhýbá ani společnostem s větším kreditním rizikem či nižším ratingem, ovšem preferuje u nich dluhopisy s krátkou dobou do splatnosti nebo udržuje jejich malé zastoupení v portfoliu. Krátkodobá predikce tržního sentimentu pak vychází mj. z pozorování volatility hlavních akciových indexů, od níž se často odvíjejí kreditní prémie korporátních dluhopisů.

| Velikost fondu k 31.3.2025 | 92,6 mil. EUR |

| ISIN | IE00BC7GWJ76 |

| Typ fondu | dluhopisový: korporátní dluhopisy EM |

| Vznik fondu | srpen 2013 |

| Vstupní poplatek | 1,0 % |

| Manažerský poplatek | 1,6 % (OCF 1,89 %) |

| Benchmark | není |

| Minimální investice | 500 CZK |

| ESG: SFDR | článek 6 |

| Zdroj: web společnosti | |

Široká geografická diverzifikace navzdory preferenci trhů CEE

Tabulka 1 ukazuje složení portfolia portrétovaného fondu podle ratingu, základních typů emitentů a měnové denominace z konce března. Z hlediska ratingu dostávají největší prostor dluhopisy v horním stupni spekulativního pásma BB, následované těmi ve spodním stupni investičního pásma BBB. Ve snaze posílit diverzifikaci doplňuje fond rozhodující převahu korporátních dluhopisů o státní dluhopisy rozvíjejících se zemí, např. Rumunska. Pokrývá přitom hlavně dolarové a na druhém místě eurové emise (se zajištěním měnového rizika).

| ratingové stupně | typy emitentů / měny | ||

| peněžní prostředky (hotovost) | 15,7% | peněžní prostředky (hotovost) | 15,7% |

| dluhopisy ve stupni A | 0,7% | státní dluhopisy | 8,7% |

| dluhopisy ve stupni BBB | 20,7% | korporátní dluhopisy | 75,6% |

| dluhopisy ve stupni BB | 57,7% | dluhopisy v měně USD | 50,2% |

| dluhopisy ve stupni B | 3,6% | dluhopisy v měně EUR | 26,6% |

| nehodnocené dluhopisy | 1,6% | dluhopisy v měně CZK | 7,6% |

| celkem | 100,0% | celkem | 100,0%* |

| Zdroj: web společnosti, výpočty autora. *Poznámka: v pravé polovině tabulky dávají součet 100 % první položka s druhou až třetí nebo s čtvrtou až šestou. | |||

Vyšší váha hotovosti je důsledkem výrazného zdefenzivnění portfolia v první polovině března, kdy došlo ke snížení jeho durace z 2,3 na 1,7 roku a navýšení podílu hotovosti k 20 % na úkor dluhopisů, protože tehdejší pokles akciových trhů a celkově zhoršený sentiment vyvolaly očekávání vzestupu rizikových prémií (a cenových ztrát) korporátních dluhopisů. To skutečně nastalo, a když se po 8. dubnu začala volatilita akciových trhů citelně zmenšovat, fond naopak dluhopisy postupně nakupoval. Do konce dubna tak zvedl duraci portfolia k hodnotě 1,9 a podíl hotovosti srazil k 5 %.

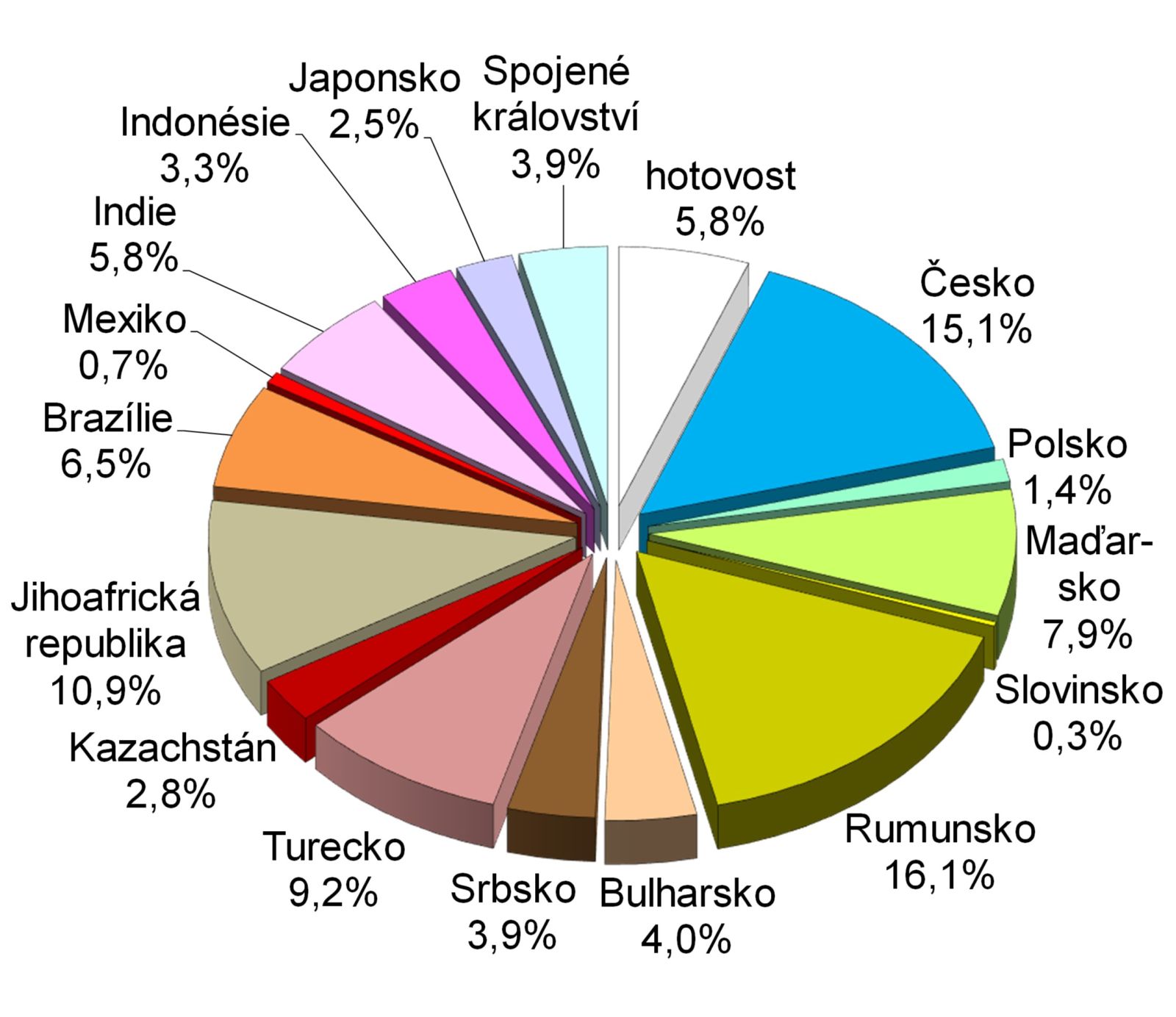

Složení portfolia podle zemí v grafu 1 z konce dubna vypovídá o široké geografické diverzifikaci v rámci sledované strategie. Korporáty z regionu CEE (včetně Turecka a Kazachstánu) sice tvoří přes 60 % NAV, ale nezanedbatelné zastoupení mají také další významné regiony emerging markets – Afrika (11 %), Latinská Amerika (7 %) i Asie (9 %, spolu s Japonskem 12 %). Mezi nejvíce zohledněné dílčí trhy patří Rumunsko, Česko, Jihoafrická republika, Turecko, Maďarsko, Brazílie a Indie.

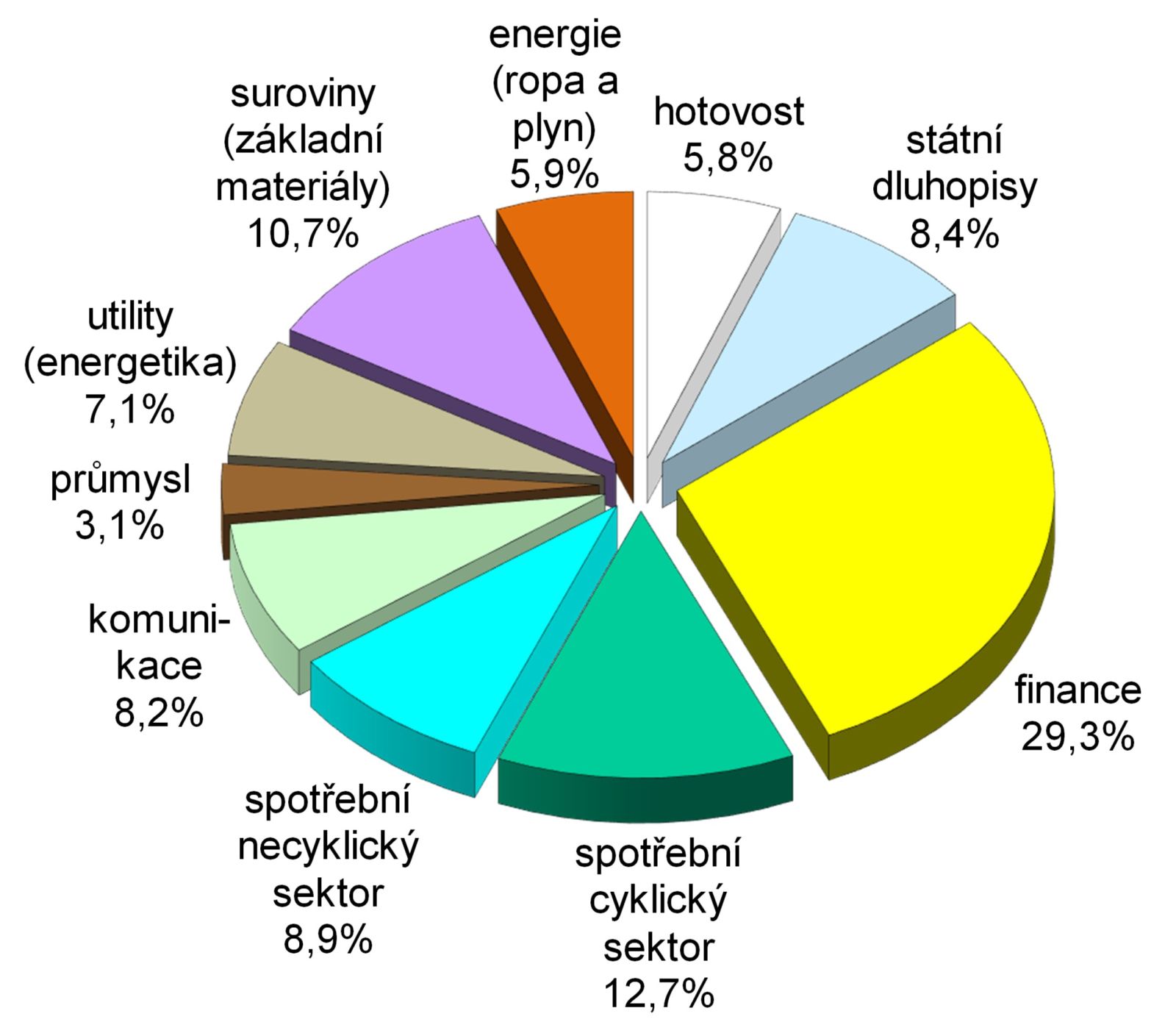

Pokud jde o sektorové složení portfolia z konce dubna v grafu 2, hrají v něm největší roli finance, ačkoliv reprezentují 29% menšinu NAV. Z ostatních sektorů dostávají solidní prostor cyklické spotřební zboží, suroviny, necyklické spotřební zboží, komunikace a utility. To opět svědčí o důkladné diverzifikaci.

Portfolio manažer Daniel Kukačka nyní zastává pozitivní střednědobý výhled „na dluhopisy firem, jejichž oblast podnikání není citlivá na cla“ – jedná se zejména o finanční společnosti ze střední a východní Evropy, turecké telekomy, utility (energetika) napříč regiony nebo evropský zbrojní sektor. Naopak opatrný postoj projevuje obecně vůči delším dluhopisům neinvestičního ratingu kvůli riziku nárůstu defaultních sazeb v důsledku celní války rozpoutané Donaldem Trumpem. „Nepříznivý výhled na firemní fundament máme v sektorech automotive a komodit (kromě segmentu drahých kovů). Proto dluhopisy z těchto sektorů v portfoliu mají velmi krátkou dobu do splatnosti,“ dodává Kukačka.

| název pozice | měna | země | sektor | váha |

| CEC Bank SA 5.625% 11/28/2029 | EUR | Rumunsko | finance | 3,6% |

| Japfa Comfeed TBK PT 5.375% 03/23/2026 | USD | Indonésie | necyklický spotřební sektor | 3,5% |

| Allwyn Entertainment Fin. 7.25% 04/30/2030 | EUR | UK | cyklický spotřební sektor | 3,5% |

| Romania 5.125% 09/24/2031 | EUR | Rumunsko | státní dluhopisy | 3,4% |

| Banca Transilvania 8.875% 04/27/2027 | EUR | Rumunsko | finance | 3,4% |

| Turkcell Iletisim Hizmet 5.8% 04/11/2028 | USD | Turecko | komunikace | 3,4% |

| Periama Holdings LLC/DE 5.95% 04/19/2026 | USD | USA | suroviny | 3,3% |

| Turk Telekomunikasyon AS 7.375% 05/20/2029 | USD | Turecko | komunikace | 3,3% |

| Sasol Financing USA LLC 4.375% 09/18/2026 | USD | JAR | suroviny | 3,2% |

| MBH Bank Nyrt 8.625% 10/19/2027 | EUR | Maďarsko | finance | 3,1% |

| 10 největších pozic celkem* | 33,7% | |||

| Zdroj: web společnosti, Investing.com. *Poznámka: fond celkem zahrnuje minimálně 40 dluhopisových pozic, aktuálně 45 | ||||

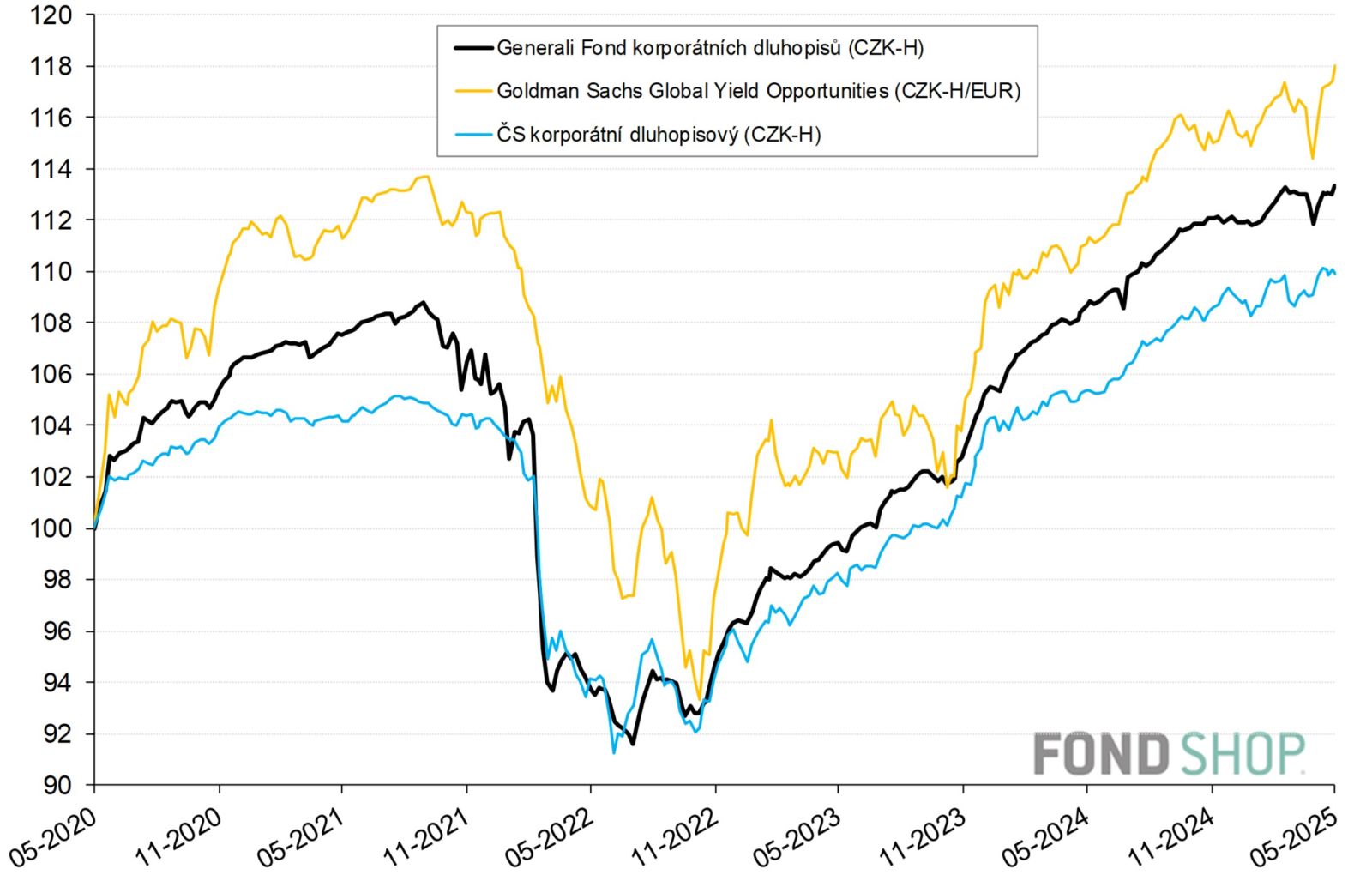

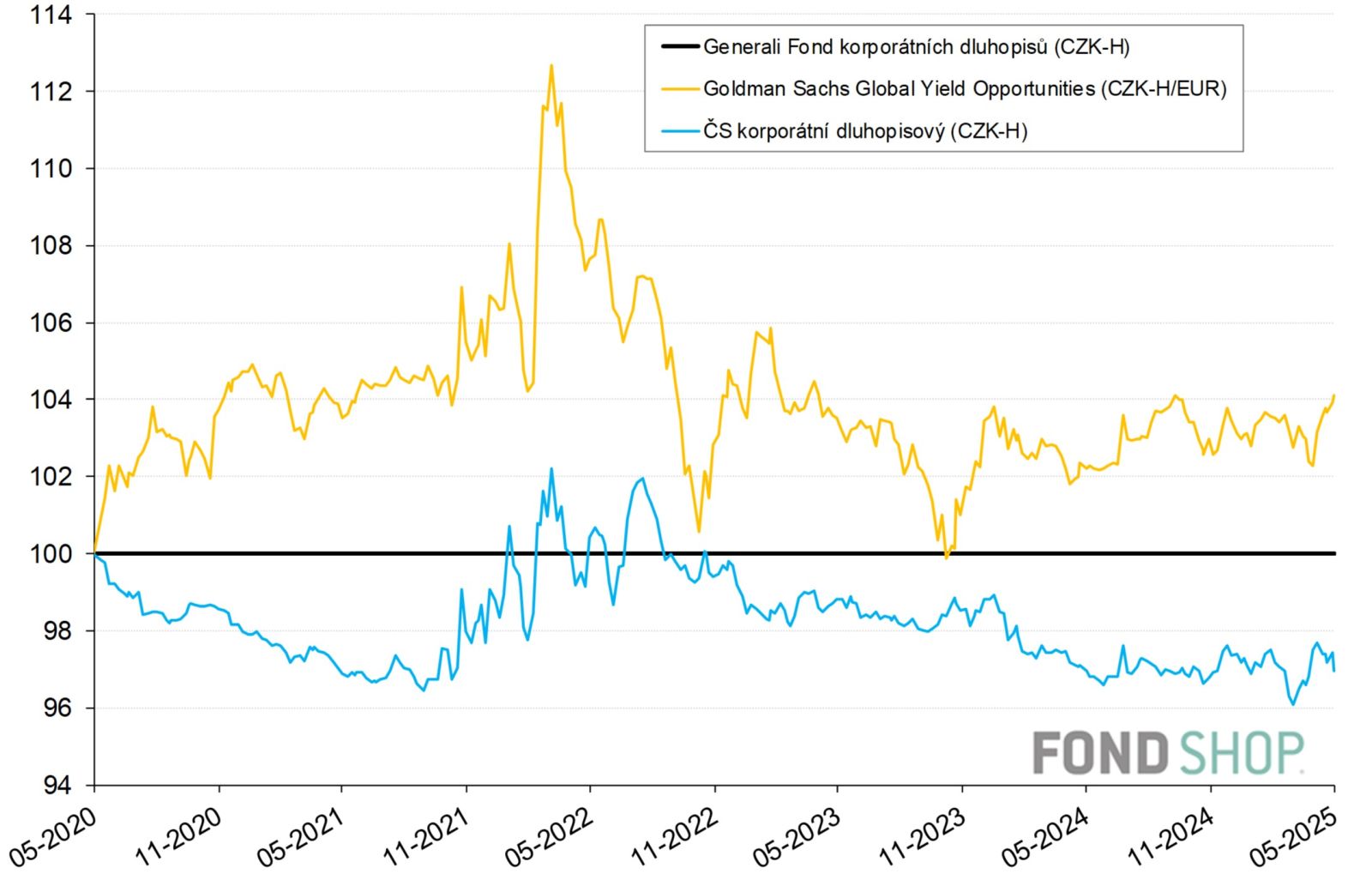

Příznivý poměr výnos / riziko

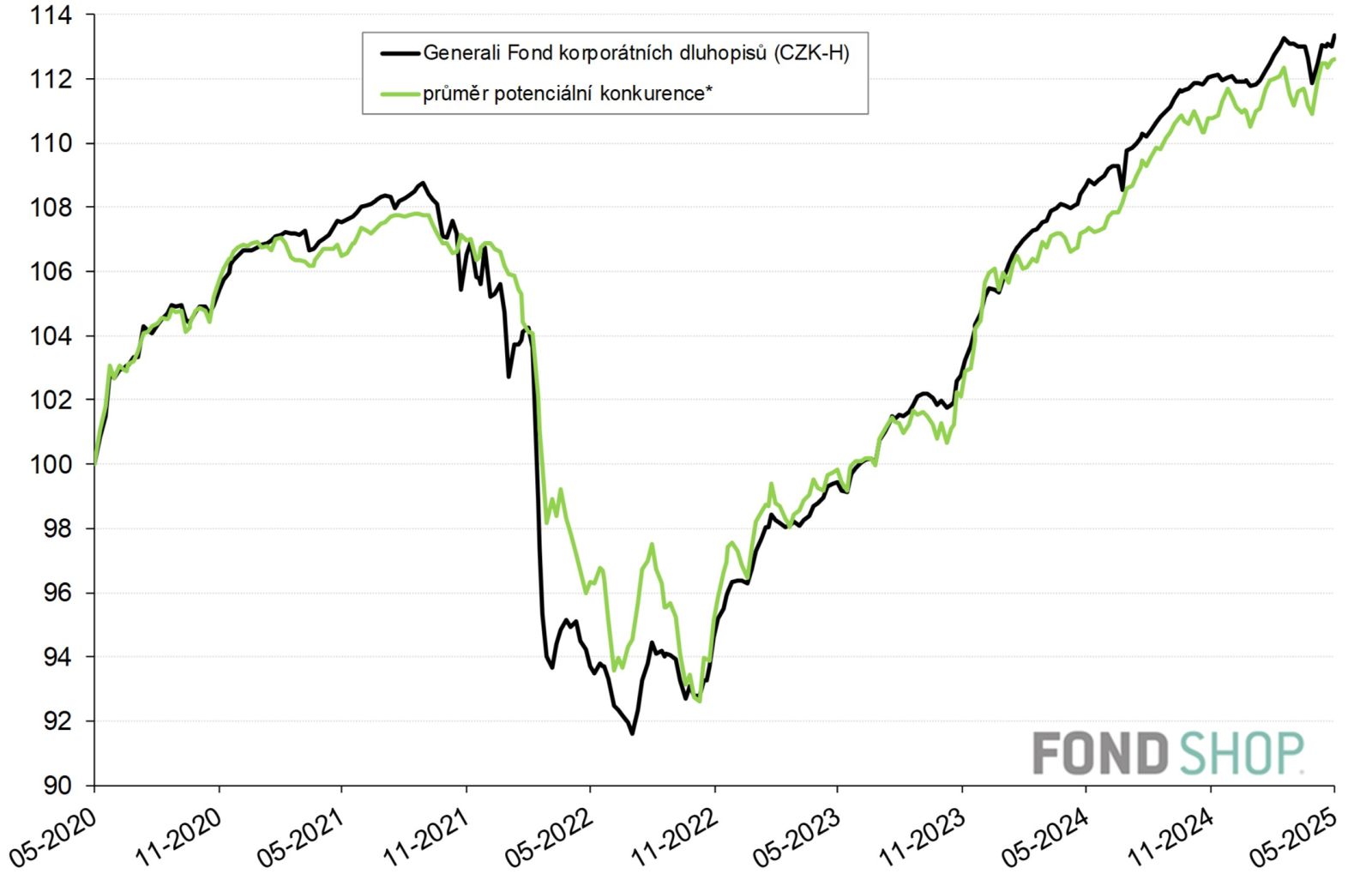

Protože Generali fond korporátních dluhopisů uplatňuje specifickou investiční strategii, srovnávají grafy 3 a 4 jeho korunovou výkonnost za posledních 5 let s průměrem potenciální konkurence, který vymezují dva různé fondy korporátních dluhopisů s měnově zajištěnou korunovou třídou, zobrazené v grafech 5 a 6 (viz dále). Z nich je navíc nadvážen ČS korporátní dluhopisový proti Goldman Sachs Global Yield Opportunities v poměru 2:1, neboť realizuje bližší strategii portrétovanému fondu díky přímému zacílení na korporátní dluhopisy. Veškerá srovnání jsou pouze orientační.

Vůči takto vymezenému průměru potenciální konkurence si Generali fond korporátních dluhopisů vedl velmi podobně až mírně lépe. Určité zakolísání sice pro něj představoval hlubší pokles od listopadu 2021 do března 2022, kdy nastupovala inflační a posléze stagflační vlna, resp. vypukla rusko-ukrajinská válka, avšak své relativní zaostávání dokázal do října 2022 rychle kompenzovat. Jinak si většinou užíval menšího náskoku jak na počátečním rostoucím trhu do září 2021, tak na pozdějším rostoucím trhu od listopadu 2022.

fond | průměr potenciální konkurence | |

Výkonnost v CZK | ||

| 1 rok (od 14.5.2024) | 4,3% | 5,0% |

| 2 roky (od 15.5.2023) | 14,0% | 12,8% |

| 3 roky (od 16.5.2022) | 21,0% | 16,9% |

| 5 let (od 14.5.2020) | 13,3% | 12,6% |

| 5 let p.a. | 2,5% | 2,4% |

Riziko (perioda 5 let do 4/2024) | ||

| Volatilita | 4,3% | 4,6% |

| Beta | 0,79 | průměr |

| Beta bear | 1,00 | průměr |

| Alfa (anualizovaná) | 0,6% | průměr |

| Korelace | 0,83 | průměr |

| Max. pokles – měsíc | -6,2% | -4,0% |

| Max. pokles – rok | -14,8% | -13,1% |

| Max. pokles / nutný růst | -15,1% / 17,8% | -13,6% / 15,7% |

| Výpočty z prodejních cen v CZK, případné dividendy reinvestovány. | ||

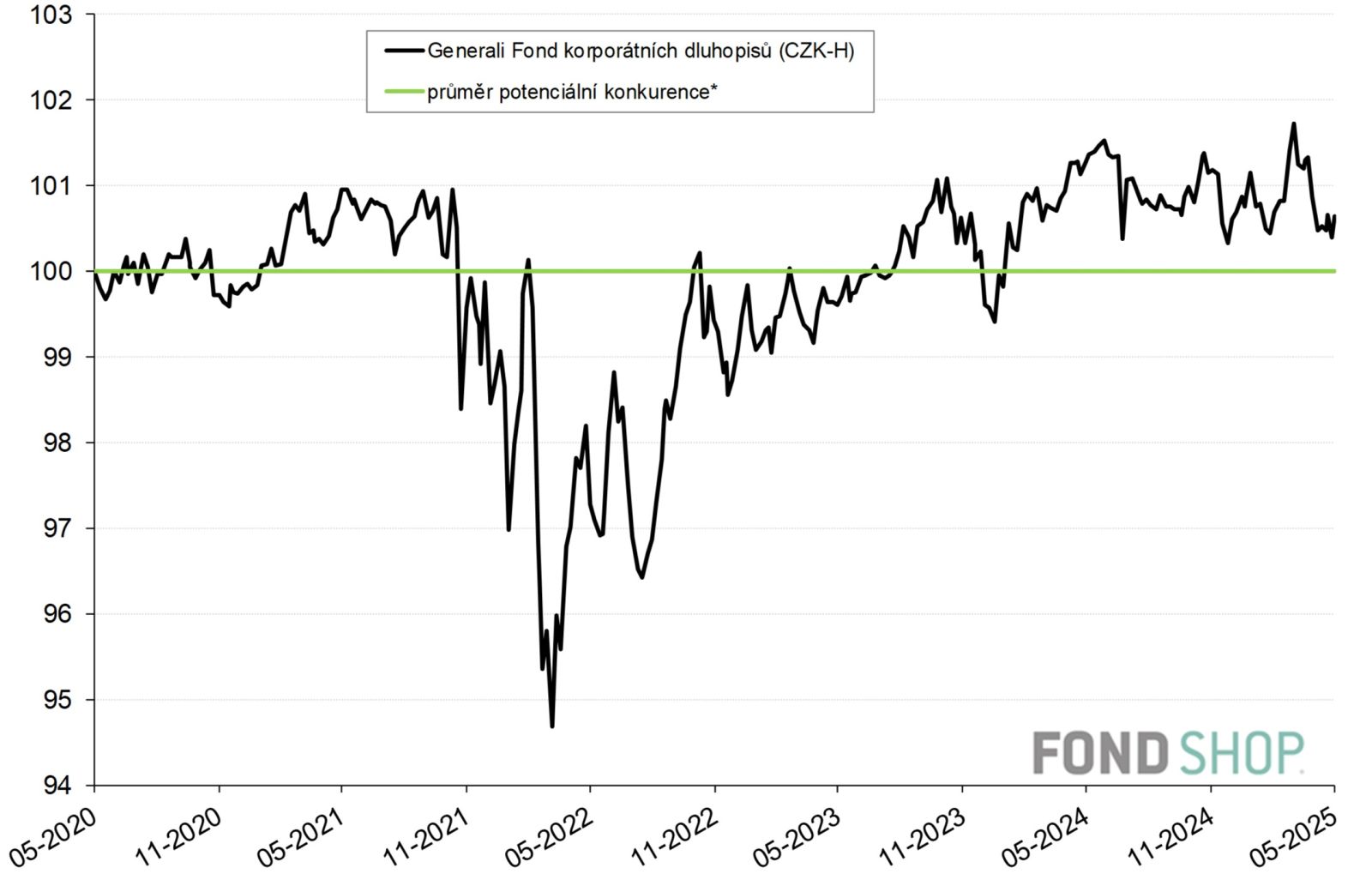

V grafech 5 a 6 zaznamenal Generali fond korporátních dluhopisů sladěnější průběh 5leté výkonnosti i podobnou volatilitu s fondem ČS korporátní dluhopisový. Ten rovněž cílí na korporátní dluhopisy, ovšem na rozdíl od portrétovaného fondu dává přednost ratingům investičního stupně a emitentům z vyspělých trhů, přičemž slabší výkonnostní potenciál bonitních emisí částečně vyvažuje delší durací portfolia. Třetí fond Goldman Sachs Global Yield Opportunities má sice s fondem Generali shodný průměrný rating portfolia BB+, ale jinak nejednoznačně kombinuje korporátní a státní dluhopisy z vyspělých i rozvíjejících se trhů. Navíc sleduje vůbec nejdelší duraci portfolia, která přispívá k jeho nejvyšší volatilitě.

Silnou stránkou portrétovaného fondu je solidní poměr výnos / riziko díky schopnosti znatelně překonávat jen o trochu méně kolísavý fond ČS korporátní dluhopisový a dosahovat naopak podstatně stabilnějšího kurzového vývoje než nejdynamičtější fond Goldman Sachs Global Yield Opportunities.

Generali Fond korporátních dluhopisů poslouží jako doplňková dluhopisová pozice pro mírně defenzivní investory, zejména pokud věří ve zvládnutí geopolitických rizik ve střední a východní Evropě i na rozvíjejících se trzích obecně nebo očekávají, že další snižování úrokových sazeb centrálních bank podpoří korporátní fundamenty. Významnou výhodou portrétovaného fondu je důkladná diverzifikace portfolia, která vyniká v kontrastu s dnes populární, ale rizikovou nabídkou dílčích investic do dluhopisů jednotlivých společností.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.