ECB po více než 3 letech zvedá úrokové sazby, je to důvod k obavám?

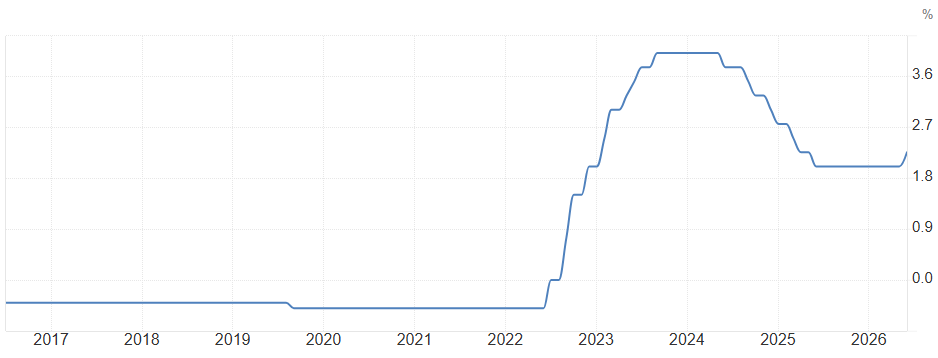

Evropská centrální banka na svém červnovém zasedáním zvedla v souladu s očekáváním trhu své 3 klíčové úrokové sazby o 25 bazických bodů. Základní úroková sazba tak nově činí 2.25 %. Jedná se o první změnu ve výši sazeb za poslední rok a první zvýšení sazeb za téměř 3 roky. Rozhodnutí bylo jednomyslné, centrální bankéři dle slov prezidentky Lagarde ani jinou možnost nediskutovali. Trhy očekávají další 25 bodové zvýšení sazeb na zářijovém zasedání.

Primárním důvodem zvýšení sazeb jsou negativní efekty pokračujícího konfliktu na Blízkém východě, zejména ve vztahu k růstu cen i ekonomiky. Ani jeho brzké ukončení však dle centrální banky nepovede automaticky ke zklidnění růstu cen, což je reflektováno v aktualizované makroekonomické projekci. Jedná se také o první monetární reakci významné centrální banky od počátku konfliktu.

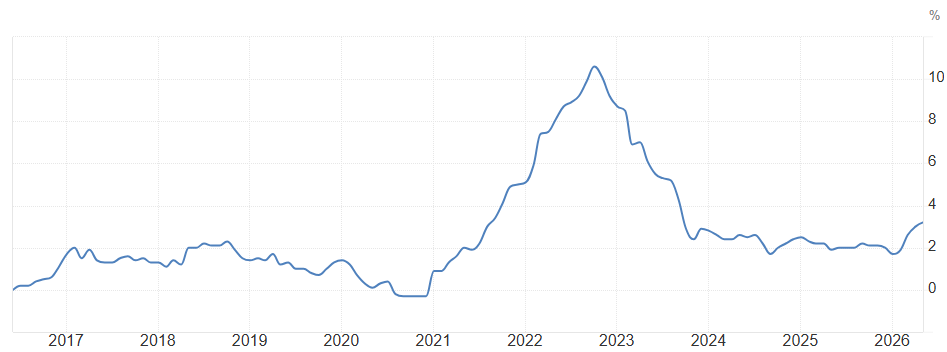

Inflace v eurozóně nadále zrychluje, v květnu vzrostly meziročně ceny o +3,2 %, zatímco v dubnu o +3,0 %. Výrazný růst byl pozorován u cen energií, které v květnu meziročně zdražily o +10,9 %, mírně více než +10,8 % reportovaných za duben. Ceny energií by dle ECB měly v letních měsících nadále růst, což znemožní dosažení inflačního cíle v průběhu letošního roku. Naopak u potravin inflace zpomalila, zatímco v dubnu ceny vzrostly o +2,4 %, v květnu o +2,0 %. Jádrová inflace, která nezohledňuje volatilní položky jako právě diskutované energie a potraviny, poté zrychlila z dubnových +2,2 % na květnových +2,5 %.

Vlivem pomalejšího růstu mezd a zisků firem domácí inflační tlaky dle dat ECB polevují, což pomáhá alespoň částečně zmírňovat tlaky plynoucí z konfliktu na Blízkém východě. Krátkodobá inflační očekávání jsou však proti období před konfliktem citelně zvýšena, což není pro centrální banku dobrou zprávou, dlouhodobá jsou pak v souladu s inflačním cílem okolo +2,0 %.

Pokračování článku je dostupné pro předplatitele

Odemkněte si exkluzivní obsah webu FOND SHOP

V článku se dále dozvíte:

- Jak změna tržního pohledu na délku konfliktu ovlivňuje investiční scénáře

- Proč ECB zvyšuje inflační očekávání pro roky 2026 a 2027

- Které segmenty akciového trhu mohou těžit z vyšších výdajů na obranu a infrastrukturu

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.