ČNB zvyšuje sazby. Inflace je sice u cíle, ale domácí inflační tlaky zůstávají zvýšené

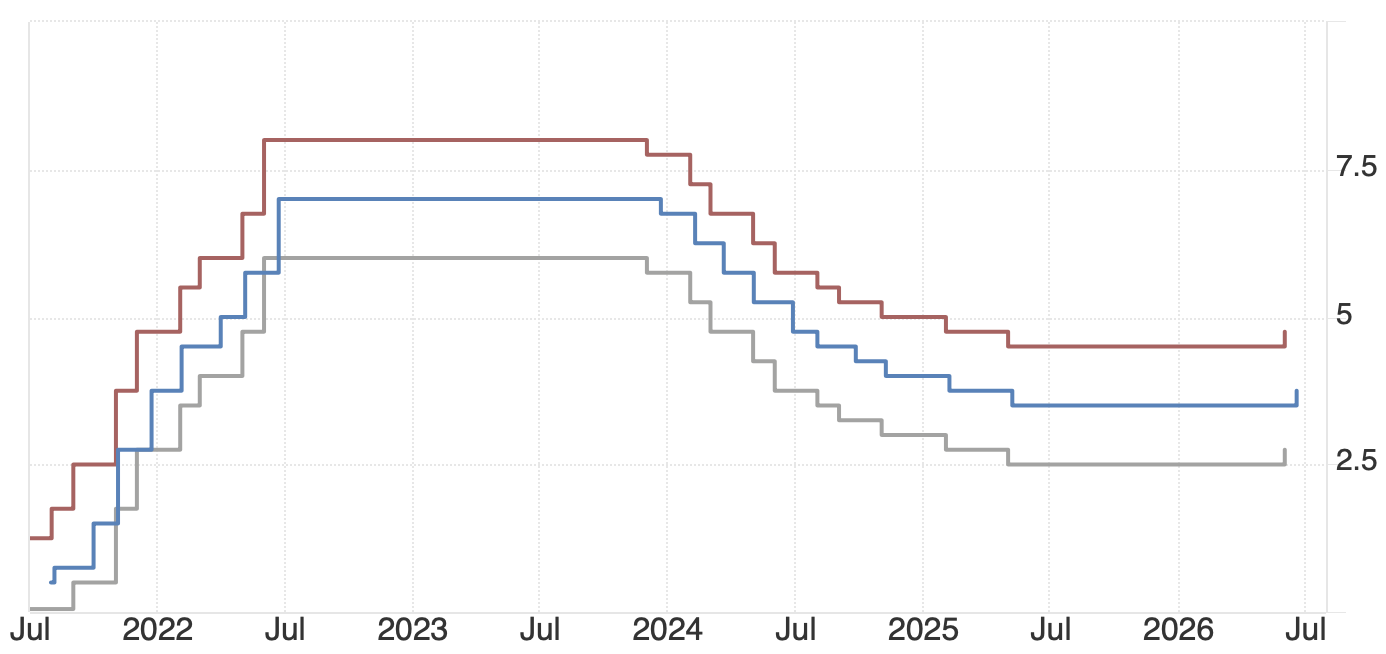

Bankovní rada České národní banky na čtvrtečním zasedání dne 18. června 2026 zvýšila dvoutýdenní repo sazbu o 25 bazických bodů na 3,75 %. Ve stejném rozsahu zvýšila i diskontní sazbu na 2,75 % a lombardní sazbu na 4,75 %. Tento krok představuje první zvýšení úrokových sazeb od června 2022 a zároveň první utažení měnové politiky pod vedením guvernéra Aleš Michla. Pro zvýšení sazeb hlasovalo šest členů bankovní rady, jeden člen byl pro ponechání sazeb beze změny.

Rozhodnutí představuje jasně jestřábí signál. ČNB tím dává najevo, že i přes skutečnost, že se celková inflace již více než dva roky pohybuje v blízkosti 2% cíle, nepovažuje inflační rizika za plně odeznělá. Hlavním důvodem je především setrvalost jádrové inflace, která se již šest měsíců drží těsně pod 3 % bez zřetelné tendence k poklesu. Guvernér Aleš Michl opakovaně apeloval na to, že udržení nízkoinflačního prostředí vyžaduje přísnou měnovou politiku.

Inflace je u cíle, problémem zůstávají služby, mzdy a nemovitosti

Celková inflace se podle ČNB od ledna 2024 pohybuje poblíž 2 % inflačního cíle. Aktuální prognóza však upozorňuje na riziko, že na přelomu letošního a příštího roku může inflace dočasně mírně vzrůst. Podle prezentace ČNB se inflace v květnu 2026 nacházela na 2,1 %, tedy v souladu s prognózou banky. Samotná celková inflace tak není hlavním problémem dnešního rozhodnutí.

Důležitější je struktura inflace. ČNB opakovaně upozorňuje na zvýšenou jádrovou inflaci, která je tažena zejména cenami služeb. Právě v sektoru služeb se dlouhodobě projevuje nejsilnější růst mezd, což zvyšuje nákladové tlaky a následně se promítá do cen pro konečné spotřebitele. Tento vývoj komplikuje návrat jádrové inflace k úrovním plně konzistentním s 2 % cílem.

Dalším významným proinflačním faktorem je trh nemovitostí. Bankovní rada zmínila pokračující růst cen nemovitostí i cen bydlení jako jeden ze zdrojů zvýšených inflačních tlaků. Růst cen aktiv je navíc podporován oživením úvěrové dynamiky a rostoucí spotřebou domácností.

Ekonomika roste pomaleji, ale domácí poptávka zůstává silná

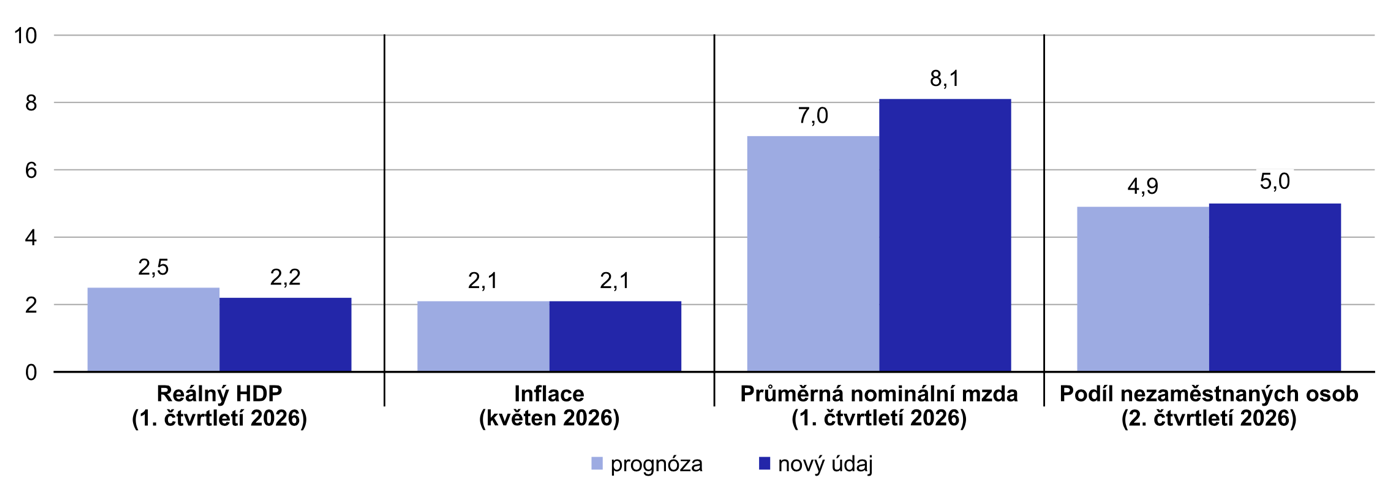

Meziroční růst české ekonomiky v prvním čtvrtletí 2026 zpomalil na 2,2 % z 2,7 % ve čtvrtém čtvrtletí 2025. Jedná se tedy o 0,3 % horší výsledek, než byl očekáván podle prognózy, která uváděla očekávaný růst 2,5 %. Hlavním zdrojem růstu však zůstává domácí poptávka, zatímco zahraniční obchod naopak ekonomický růst brzdí. To je pro měnovou politiku důležité. Slabší růst HDP by sám o sobě mohl působit protiinflačně a podporovat opatrnější přístup. ČNB ale zjevně vyhodnotila, že domácí inflační tlaky jsou stále dostatečně silné na to, aby převážily nad rizikem mírně slabšího ekonomického výkonu.

Trh práce zůstává napjatý. Podíl nezaměstnaných osob byl ve druhém čtvrtletí 2026 zhruba 5,0 %, tedy mírně nad prognózou 4,9 %. To však nemění celkový obrázek trhu práce, který podle ČNB nadále vytváří tlak na růst mezd. Průměrná nominální mzda v prvním čtvrtletí 2026 vzrostla o 8,1 %, zatímco prognóza ČNB očekávala růst o 7,0 %. Právě rychlejší růst mezd je jedním z klíčových argumentů pro zvýšení sazeb.

ČNB se obává také růstu úvěrů a fiskální politiky

Vedle mezd a služeb bankovní rada upozornila také na zrychlující dynamiku úvěrů. Vyšší úvěrová aktivita domácností a vládních institucí může podle ČNB vést k rychlejšímu růstu množství peněz v ekonomice, což by mohlo zvyšovat inflační tlaky.

Významným tématem je také fiskální politika. ČNB upozornila, že dluhové financování zvýšených veřejných výdajů přispívá k růstu množství peněz v ekonomice. Případný meziroční nárůst deficitu veřejných financí by podle bankovní rady představoval další proinflační riziko. Jinými slovy, ČNB naznačuje, že pokud bude fiskální politika ekonomiku stimulovat, měnová politika bude muset zůstat přísnější.

Pokračování článku je dostupné pro předplatitele

Odemkněte si exkluzivní obsah webu FOND SHOP

V článku se dále dozvíte:

- Jaký význam má růst cen výrobců v eurozóně pro českou inflaci.

- Proč může kurz koruny rozhodnout o dalším vývoji úrokových sazeb.

- Které ekonomické ukazatele bude ČNB sledovat před dalším měnovým rozhodnutím.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.