Demografická bomba tiká: Budoucí důchody budou nižší a později

Online důchodová kalkulačka České správy sociálního zabezpečení umožňuje lidem v Česku zjistit orientační termín odchodu do penze i předpokládanou výši důchodu. Je to orientační, výpočet reflektuje dnešní legislativu a současná data, skutečná výše penze i penzijní věk se může v budoucnu lišit. Jedno je jisté, průměrná penze nepokryje životní úroveň, na kterou byli lidé zvyklí během produktivního života.

Předchozí reforma kvůli demografickému vývoji zvýšila důchodový věk na 67 let, současná vláda nyní prosazuje návrat k 65 letům, a to navzdory rostoucím deficitům veřejných financí. Reálné zdroje jsou omezené a výše reálných penzí v budoucnu nutně bude parametrickými změnami ořezávána. Jestliže je dnes důchod pro průměrně vydělávajícího člověka spíše zklamáním, budoucnost může tuto propast mezi očekáváním a realitou ještě více prohloubit.

Českou republiku čeká nástup generace Husákových dětí do důchodového věku, což dále zvýší tlak na veřejné finance. Jako nevyhnutelný se pro udržitelnost jeví pozdější odchod do penze i nižší relativní úroveň státních penzí. Penze může být v praxi tak nízká, že leckdo bude i po dosažení důchodového věku nucen pracovat, aby vyšel.

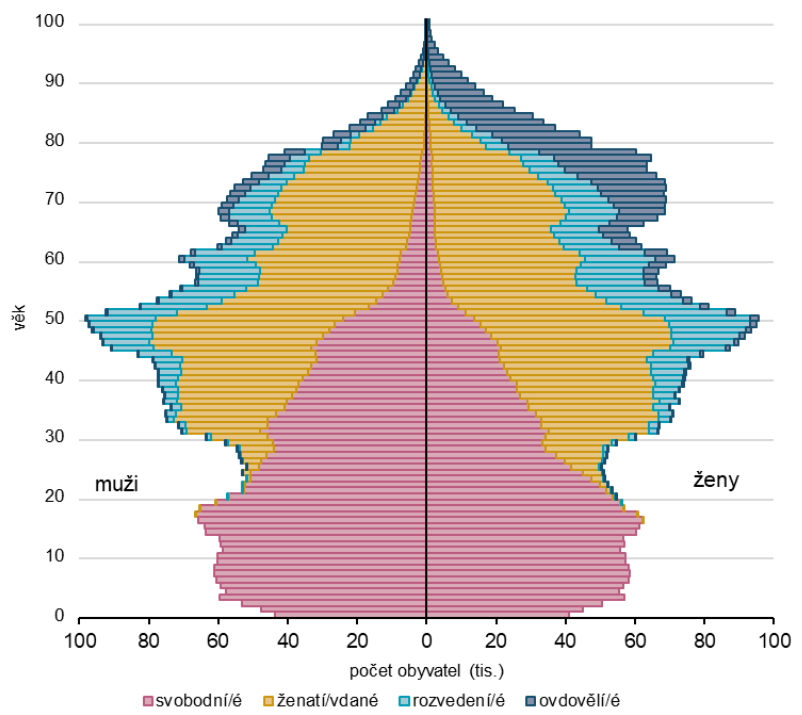

Stárnutí populace projevující se přibýváním osob nad 65 let a současným klesajícím počtem mladých (viz Graf 1) představuje jeden z největších civilizačních zlomů moderní doby. Tento vývoj vede k situaci, kdy historicky nejsilnější ročníky opouštějí produktivní věk a přesouvají se mezi příjemce penzí. Počet pracujících, kteří by měli systém financovat, se zmenšuje. Model poválečného sociálního státu vznikal ve světě, kde na jednoho důchodce připadalo několik pracujících lidí a délka života po odchodu do penze byla relativně krátká. Populační kohorta Husákových dětí z 70. let tvoří v grafu nápadně nejširší pás v rozmezí věku 45–53 let. Demografie leccos mění: seniorů přibývá, ekonomicky aktivních ubývá a tlak na financování důchodů, zdravotnictví i veřejných rozpočtů roste.

Pokračování článku je dostupné pro předplatitele

Odemkněte si exkluzivní obsah webu FOND SHOP

V článku se dále dozvíte:

- Jak pandemické výběry penzijních úspor zásadně proměnily chilský fondový systém

- Proč britské anuity ztratily popularitu navzdory garanci doživotního příjmu v penzi

- Které rozdíly mezi DPS a DIP nejvíce ovlivňují dlouhodobý investiční výnos

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.