DPS vs DIP, co vychází lépe dlouhodobě?

Dlouhodobé spoření na důchod už dávno není jen o starém „penzijku“. Nový Dlouhodobý investiční produkt (DIP), který přišel v roce 2024, rozšiřuje možnosti, jak si efektivně budovat finanční polštář na stáří. Ale který z produktů – DIP nebo tradiční Doplňkové penzijní spoření (DPS) – skutečně vychází lépe? A záleží víc na výnosech, poplatcích, nebo na státní podpoře? Srovnali jsme klíčové parametry, modelové výpočty i praktické výhody, abyste měli jasno.

Při vytváření rezervy na důchod mají investoři víc možností. Oblíbené je doplňkové penzijní spoření (DPS) a od počátku roku 2024 je k dispozici i dlouhodobý investiční produkt (DIP). Mezi těmito produkty je několik rozdílů.

Stěžejní rozdíl je v tom, že na DPS lze získat státní příspěvek, na DIP je možné získat pouze odpočet příspěvku z daňového základu maximálně do výše 48 000 Kč ročně.

U DPS je možné získat daňový odpočet také do výše 48 000 Kč ročně, ale pouze u vložené částky, která převyšuje 1700 Kč měsíčně.

Je to logické, jelikož do tohoto limitu je podpora ve formě státního příspěvku. Limit 48 000 ročně je společný pro DPS, DIP a investiční životním pojištění. Investor může mít všechny produkty. Nicméně DPS a DIP mají různou poplatkovou náročnost. Který produkt se vyplatí na dlouhém investičním horizontu?

U obou produktů platí, že pro zachování daňových výhod či příspěvku je třeba dodržet dvě podmínky: investovat minimálně 10 let (platí pro smlouvy uzavřené od 1.1.2024, dříve byl limit 5 let) a prostředky vybrat až po dosažení 60 let věku.

U DPS platí, že příspěvek od státu je 20 % z měsíčního vkladu, maximální příspěvek je 340 Kč měsíčně. Pro získání maximálního příspěvku musí být měsíční vklad investora 1700 Kč a více. Státní příspěvky na doplňkové penzijní spoření se připisují na účet penzijní společnosti zpravidla do konce druhého měsíce po skončení kalendářního čtvrtletí, za které se nárokují.

Pro výpočty budeme předpokládat, že vybraný investiční produkt kopíruje výnos světových akcií na úrovni 8 % p.a. a rozdíl bude pouze v poplatku. Nebudeme uvažovat různé strategie, které mohou účastnické fondy aplikovat či různé složení portfolií investorů v DIP. Variant je prakticky nekonečné množství. U DPS vyvážených a dynamických účastnických fondů je poplatek 1 % p.a. plus 15 % ze zisku. U DIP je poplatková náročnost různá dle poskytovatele, typicky se pohybuje kolem 0,5 % p.a.. K tomu je nutné přičíst správcovský poplatek ETF na úrovni 0,1 % p.a., jelikož ETF jsou mezi DIP investory nejoblíbenějším instrumentem. Do dalšího výpočtu budeme pro DIP předpokládat nákladovost 0,6 % p.a.

U dynamických investic je lepší DIP

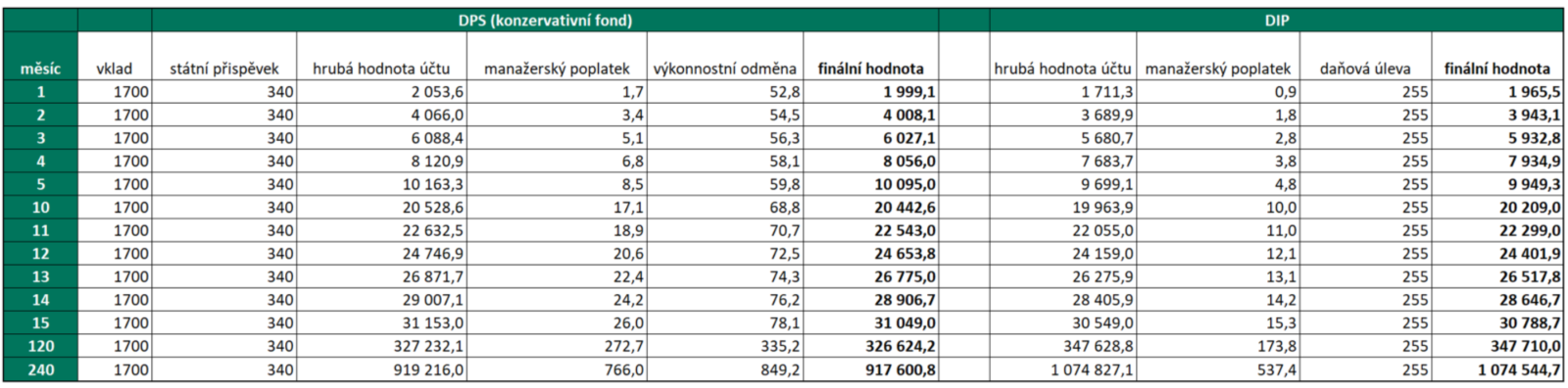

V tabulce č.1 je výpočet finální hodnoty DPS a DIP. Je zobrazených prvních 5 měsíců a pak posledních 5 měsíců vkladů na horizontu 120 měsíců (10 let). V počátcích je DPS výhodnější, jelikož státní příspěvek výrazně navyšuje hodnotu účtu. Nicméně později se začnou více projevovat nižší náklady u DIP. Při uvedených parametrech nastává zlom kolem 30. měsíce. Investor si ale musí uvědomit, že pro získání výhod musí produkt držet alespoň 120 měsíců. DIP by tedy byl výhodnější, jelikož finální hodnota by byla 347 710 Kč oproti 326 624 Kč u DPS.

Výpočet je ale závislý na výnosu trhu. Pokud by byl pouze 5 % ročně, tak finální hodnota by u DIP byla 294 925 Kč oproti 284 570 Kč v případě DPS.

Taktéž je důležitá délka investování. Při investici po dobu 20 let (240 měsíců) by při výnosnosti trhu 8 % p.a. byla finální hodnota účtu u DIP kolem 1,074 mil. Kč. U DPS by byla 917 tisíc Kč. To je téměř o 15 % nižší hodnota.

U konzervativních investic je lepší DPS

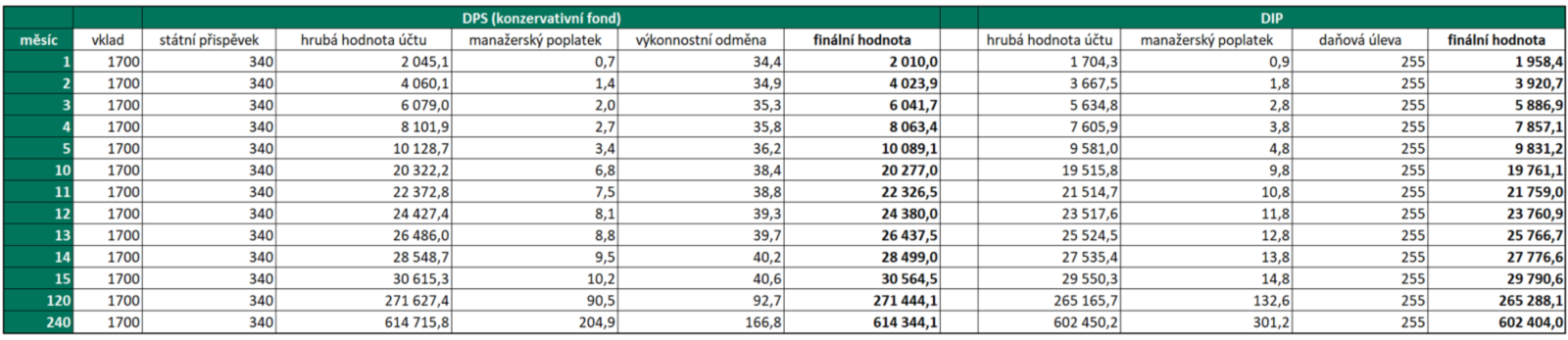

U konzervativních účastnických fondů je poplatek u DPS 0,4 % p.a. a 10 % ze zisku. Konzervativní fondy mají i nižší výnosy na trhu. Pokud použijeme průměrnou výnosnost 3 % p.a., tak po 10 letech by finální hodnota u DPS byla 271 444 Kč. U DIP by finální hodnota účtu byla 265 288 Kč. I po 20 letech investování by DPS měl trochu navrch. Důvodem jsou státní příspěvek a nižší manažerská odměna u DPS.

Investoři musí myslet i na další podmínky. U DPS i DIP lze získat příspěvek od zaměstnavatele, pokud ho nabízí. Může vám přispět až 50 000 Kč ročně. Tento limit platí v souhrnu pro DPS, investiční životní pojištění a DIP. Z tohoto příspěvku zaměstnavatel na rozdíl od mzdy neodvádí sociální a zdravotní pojištění, takže je výhodný i pro něj.

Na DPS musí investoři vkládat alespoň 500 Kč měsíčně. Pod tuto částku žádný příspěvek nedostanete. Investoři musí myslet i na to, že vklad musí být na účet připsán před daným měsícem – takže není možné penzijko „doplatit zpětně“ a tím dostat státní podporu za uplynulé měsíce.

U DPS je několik možností čerpání prostředků. Pokud u DPS požádáte v důchodu o jednorázový výběr, tak se uplatní 15 % daň z výnosu a příspěvku zaměstnavatele. Tato daň u DIP není, což je zásadní výhoda. U DIP se sleduje pouze obecný tříletý časový test, kdy se kapitálové zisky nedaní. Uvedené dani u DPS se dá vyhnout, pokud investor požádá o doživotní penzi nebo o výplatu po dobu 10 let a více.

Zajímavým benefitem DPS je možnost čerpat tzv. předdůchod, což umožňuje odejít do penze až o pět let dříve. Výhodou předdůchodu je i skutečnost, že během jeho čerpání platí za vás zdravotní pojištění stát a že z hlediska důchodového pojištění je předdůchod dobou vyloučenou, takže neovlivňuje osobní vyměřovací základ pro výpočet starobního důchodu. Předdůchod je vyplácen z prostředků naspořených v rámci doplňkového penzijního spoření. Minimální doba čerpání předdůchodu je 24 měsíců (2 roky).

Co vybrat, DPS nebo DIP?

Z hlediska dosažitelných výnosů a flexibility nakládání s prostředky v důchodu je určitě lepší dlouhodobý investiční produkt (DIP). Ale i DPS nemusí být v určitých situacích špatná varianta. Pokud má investor konzervativní strategii, tak může být finální hodnota díky státnímu příspěvku dokonce mírně vyšší jako u DIP. Zároveň může být pro investory atraktivní předdůchod. Je to nejjednodušší způsob, jak odejít do důchodu dříve až o pět let a nepoškodit si tím vyměřovací základ.

Na předdůchod bychom při modelování budoucnosti rozhodně neměli zapomínat. Zajímavou variantou je, když za tímto účelem mají investoři založený DPS a vedle toho mají DIP pro odkládání prostředků s cílem získat vyšší výnosy.

Objem spravovaného majetku v doplňkovém penzijním spoření (DPS) dosáhl na konci roku 2024 hodnoty 228,5 miliardy Kč. V DPS investovalo 1,92 milionu účastníků. Celkový objem majetku ve všech typech penzijního spoření v ČR dosáhl na konci roku 2024 hodnoty 605 miliard Kč, což znamená, že v transformovaných fondech bylo téměř 377 miliard Kč.

Transformované fondy nejsou z hlediska dlouhodobé tvorby kapitálového polštáře vhodným instrumentem, ale z historických důvodů se v nich naakumulovala takto vysoká částka. V transformovaných fondech, kam už nelze vstupovat, bylo v roce 2024 přibližně 2,1 milionu střadatelů.

Údaje Asociace pro kapitálový trh (AKAT) ukazují, že za první rok existence dlouhodobého investičního produktu (DIP), určeného k finančnímu zabezpečení na stáří, do něj vložilo peníze 116 500 Čechů. Peníze v DIP sloužící jako zajištění na stáří dosáhly loni 2,4 miliardy korun. Z tohoto objemu tvoří přibližně deset procent depozita, 80 procent investiční fondy a ostatní investice deset procent. Z těchto údajů je zřejmé, že i když jde z hlediska počtu investorů poměrně o úspěšný produkt, tak v objemu vložených prostředků ještě na DPS nestačí.

Nutno podotknout, že DPS fungují od roku 2013, takže mají 11 let náskok. Lze očekávat, že zájem o DIP v nejbližších letech poroste rychleji než zájem o DPS. Určitě je dobré, že zájem o investice v ČR roste, jelikož 1. pilíř penzijního systému v ČR se už dostává pod tlak přibývajících důchodů a ubývajících pracujících lidí. Demografický vývoj není vůbec příznivý.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.