Conseq Opportunity OPFKI: dynamická strategie bez kompromisů zabodovala

Jde o vysoce dynamický korunový smíšený fond kvalifikovaných investorů, který uplatňuje aktivní až oportunistickou správu portfolia s charakteristikami hedge fondu. Využívá totiž nástroje nedostupné běžným retailovým fondům. Jeho strategie vychází z vyhledávání tržních neefektivit, zapojení finanční páky a koncentrovaných sázek na výrazně podhodnocená aktiva. Své investice vybírá napříč akciovými, dluhopisovými, měnovými i úrokovými trhy při zajišťování významné části měnového rizika. Díky permanentní dominanci rizikových aktiv v portfoliu dosáhl silného zhodnocení za posledních 5 let. Investoři ale u něj musí počítat s nadprůměrnou volatilitou.

Český trh fondů kvalifikovaných investorů (FKI) zažívá v posledních letech rychlý rozmach, většinou ovšem v oblasti konzervativnějších nemovitostí nebo soukromého dluhu (private debt). Svou komplexní a trvale dynamickou strategií ovšem v této nabídce vyčnívá fond Conseq Opportunity OPFKI. Jako FKI se vyznačuje vysokou flexibilitou a odvahou vstupovat do situací, jimž se běžné retailové fondy musí z legislativních nebo rizikových důvodů vyhýbat. Je navržen pro investory, kteří nepreferují pasivní kopírování tržních indexů ani pouze průměrné zhodnocení, ale požadují dravý, silně oportunistický přístup zaměřený na generování mimořádného výnosu. Vyhledává konkrétní příležitosti s velmi atraktivním poměrem výnosu a rizika.

„Právě proto bývá interně charakterizován jako hedge fond pro kvalifikované investory – nikoli ve smyslu kopírování jedné konkrétní strategie, ale především díky široké investiční volnosti, schopnosti využívat deriváty, měnové a úrokové strategie a ochotě vstupovat do situací, které jsou pro běžné fondy příliš specifické, koncentrované nebo rizikové,“ vysvětluje portfolio manažer představeného fondu Jan Schiller.

| Velikost fondu k 31. 5. 2026 | 1 140,5 mil. CZK |

| ISIN | CZ0008473790 |

| Typ fondu | fond kvalifikovaných investorů – vysoce dynamická strategie napříč třídami aktiv |

| Datum založení | 17. 9. 2012 |

| Vstupní poplatek | max. 5,0 % |

| Manažerský poplatek | 1,0 % (OCF 1,1 %) |

| Výkonnostní poplatek | 20 % z meziročního růstu hodnoty vlastního kapitálu přesahujícího 5 % p.a. |

| frekvence oceňování (obchodní dny) | měsíčně |

| Benchmark | není |

| ESG: SFDR | článek 6 |

| Zdroj: web společnosti | |

Snaha vynikat díky vysokému přesvědčení o atraktivnosti vybraných investic

Conseq Opportunity OPFKI uplatňuje smíšenou dynamickou strategii s alternativními prvky a výrazně aktivním řízením portfolia. Manažerský tým zajímají dílčí investiční příležitosti, u nichž je díky hluboké fundamentální analýze vysoce přesvědčen o zásadním nesouladu mezi skutečnou vnitřní hodnotou aktiva a jeho podstatně nižší aktuální tržní cenou na burze.

Fond se zaměřuje na situace, kdy finanční trhy reagují přehnaně, vykazují známky iracionálního chování, podléhají krátkodobému negativnímu sentimentu, nebo naopak nedostatečně oceňují střednědobý stabilizační a růstový potenciál konkrétního cenného papíru. Každá vybraná investice musí splňovat přísné interní kritérium: výnosový potenciál musí činit minimálně 20 % ročně z vloženého kapitálu či z vyčleněného rizikového rozpočtu.

„Horizont zhmotnění investiční teze se obvykle pohybuje do 5 let. Nejde tedy o krátkodobé spekulace na denní pohyby trhů, ale o vysoce selektivní strategii založenou na fundamentální analýze, trpělivosti a schopnosti snést vyšší kolísání hodnoty investice,“ doplňuje Jan Schiller.

Conseq Opportunity OPFKI podle něj kombinuje několik typů nástrojů či přístupů. První skupinu tvoří úrokové strategie, které pracují s posunem výnosové křivky nebo změnou jejího sklonu prostřednictvím státních dluhopisů či úrokových derivátů. Fond také využívá měnové strategie ve snaze těžit z rozdílů v úrokových sazbách mezi různými ekonomikami, fundamentálního podhodnocení či nadhodnocení měn a volatility vybraných měnových párů. Investiční příležitosti dále realizuje na akciích nebo dluhopisech firem v problémech (distressed assets). Pokud trh nenabízí dostatek mimořádně atraktivních příležitostí, drží fond diverzifikované investice do vysoce úročených korporátních dluhopisů (high yields). Odkupy investorů i případné kolaterálové požadavky u pákových strategií mu pomáhá zvládat významný likvidní polštář například ve formě reverzních repo operací ČNB a krátkodobých dluhopisů investičního stupně.

Finanční páka a taktické shortování

Jedním z nejvýraznějších specifik fondu Conseq Opportunity OPFKI je aktivní práce s finanční pákou a derivátovými nástroji, což zásadně zvyšuje potenciál celkového výnosu, ale logicky také prohlubuje riziko krátkodobých ztrát. Fond má sice statutární omezení finanční páky nastavené až na úroveň velkorysého 20násobku čisté hodnoty aktiv (20x NAV), v praxi je však její riziko řízeno mnohem obezřetněji. Aktuální finanční páka počítaná podle závazkové metody se pohybuje na úrovni 3,7x.

Finanční páka a s ní spojené derivátové operace se navíc neaplikují plošně, ale typicky pouze u speciálních měnových a úrokových strategií. V těchto oblastech využívá fond rovněž deriváty k zaujímání dlouhých i krátkých (short) pozic. Krátké pozice, které generují zisk při poklesu cen podkladových aktiv, slouží k zajištění rizik nebo k vysoce selektivním sázkám na makroekonomické zvraty.

Portfolio je záměrně vysoce koncentrované. Namísto desítek až stovek titulů typických pro retailové podílové fondy drží Conseq Opportunity OPFKI standardně pouhých 5 až 10 hlavních pozic. Z hlediska diverzifikace rizik platí interní pravidlo, že jedna konkrétní investiční příležitost může být zohledněna do 20 % celkového kapitálu fondu.

Aktuální investiční témata

Tabulka 1 uvádí přehled konkrétních témat a nástrojů, které představený fond ve svém portfoliu kombinuje:

| třída aktiv / strategie | hlavní investiční témata nebo nástroje a jejich podpůrné investiční myšlenky | přibližný podíl na NAV fondu |

| akciové pozice | NLB (slovinská banka): kapitálově silná a restrukturalizovaná banka po privatizaci s regionálním růstem na Balkáně | 12 % |

vybrané evropské automobilky: kontrariánská sázka na podhodnocené automobilky pod tlakem cel, čínské konkurence a přechodu na elektromobilitu; slušný potenciál hybridů | 8 % | |

| měnové pozice | japonský jen (JPY): zpřísňování měnové politiky v Japonsku, kde jenu nahrává zvyšování úrokových sazeb tamní centrální banky | 24 % |

norská koruna (NOK) a brazilský real (BRL) jako komoditní měny: komoditní robustnost Norska a vysoké reálné úrokové sazby v Brazílii | 41 % | |

| dluhopisové příležitosti | firemní dluhopisy s vysokým výnosem ve spekulativním stupni, zejména severský evropský trh: selektivní výběr emitentů s vysokým standardem korporátní správy | 49 % |

firemní dluhopisy investičního stupně | 1 % | |

| úrokové strategie | úrokové swapy na rozdíl úrokových sazeb PLN vs. CZK: sázka na rozšíření historicky nízkého rozdílu mezi polskými a českými dlouhodobými sazbami vzhledem k rychlejšímu růstu HDP a hlubšímu deficitu v Polsku než Česku | 0,1 % |

| likvidní polštář | například reverzní repo operace ČNB: zajištění likvidity pro krytí klientských odkupů nebo kolaterálových požadavků u pákových operací | 29 % |

| Zdroj: web společnosti, odpovědi portfolio manažera | ||

Jednou z vlajkových lodí portfolia zůstávají akcie slovinské bankovní skupiny NLB, do kterých fond vstoupil již v roce 2021. Investiční myšlenka tehdy stála na kombinaci úspěšně zprivatizované a zrestrukturalizované banky se silnou kapitálovou pozicí, kvalitním úvěrovým portfoliem, atraktivní valuací a jasnou růstovou strategií v regionu bývalé Jugoslávie. NLB se postupně stala jedním z nejúspěšnějších investičních příběhů v historii fondu.

Naopak ryze kontrariánský přístup demonstruje fond v akciovém sektoru evropských automobilek. Ten se aktuálně nachází pod těžkým tlakem negativního sentimentu spojeného s přechodem na elektromobilitu, dravou čínskou konkurencí a rizikem celních válek. Avšak podle portfolio manažera právě nízké valuace, probíhající restrukturalizace bilancí, provozní úspory a odolná pozice některých tradičních evropských výrobců hybridních a elektrických pohonů vytvářejí zajímavý asymetrický profil, který má vysoký střednědobý růstový potenciál.

Měnové pozice v japonském jenu, norské koruně a brazilském realu odrážejí specifické dění s globálním přesahem: u jenu jde o ústup Japonska od éry extrémně uvolněné měnové politiky, u norské koruny o její těsnou vazbu na ceny ropy i robustnost tamní ekonomiky a u brazilského realu o zachování vysokých reálných úrokových sazeb v komoditně silné zemi.

Segment korporátních dluhopisů se zaměřuje na kategorii vysokého výnosu, zejména severský (skandinávský) trh firemních high yield dluhopisů, jenž vyniká relativně vysokým standardem korporátní správy (corporate governance), sektorovou pestrostí a značnou kreditní prémií. Jde o diverzifikovanou dluhopisovou část, která slouží jako reziduální strategie v obdobích, kdy trh nenabízí dostatek mimořádných příležitostí s asymetrickým profilem.

„Do portfolia byly zařazeny také rumunské státní dluhopisy v eurech. Tato pozice vychází z atraktivní kreditní prémie Rumunska vůči ostatním zemím střední a východní Evropy, přičemž fond počítá s pokračováním fiskální konsolidace, udržením ratingu, poklesem inflace a stabilizací situace po politických turbulencích,“ dodává portfolio manažer.

V rámci úrokových strategií sází momentálně fond na vzestup rozdílu mezi dlouhodobými polskými a českými úrokovými sazbami. Polsko trvale kombinuje silnější hospodářský i mzdový růst s aktuálně holubičím přístupem centrální banky a hlubším fiskálním deficitem, zatímco česká ekonomika vykazuje tlumenější růst a přísnější měnové podmínky. Vzhledem k aktuálně nízkému rozdílu mezi dlouhodobými sazbami obou zemí se skrze úrokové swapy spekuluje na opětovné rozšíření tohoto rozpětí.

Fond zajišťuje proti měnovému riziku eurové a dolarové pozice v dluhopisech a akciích. U aktuální eurové pozice v rumunských státních dluhopisech navíc realizuje úrokové zajištění.

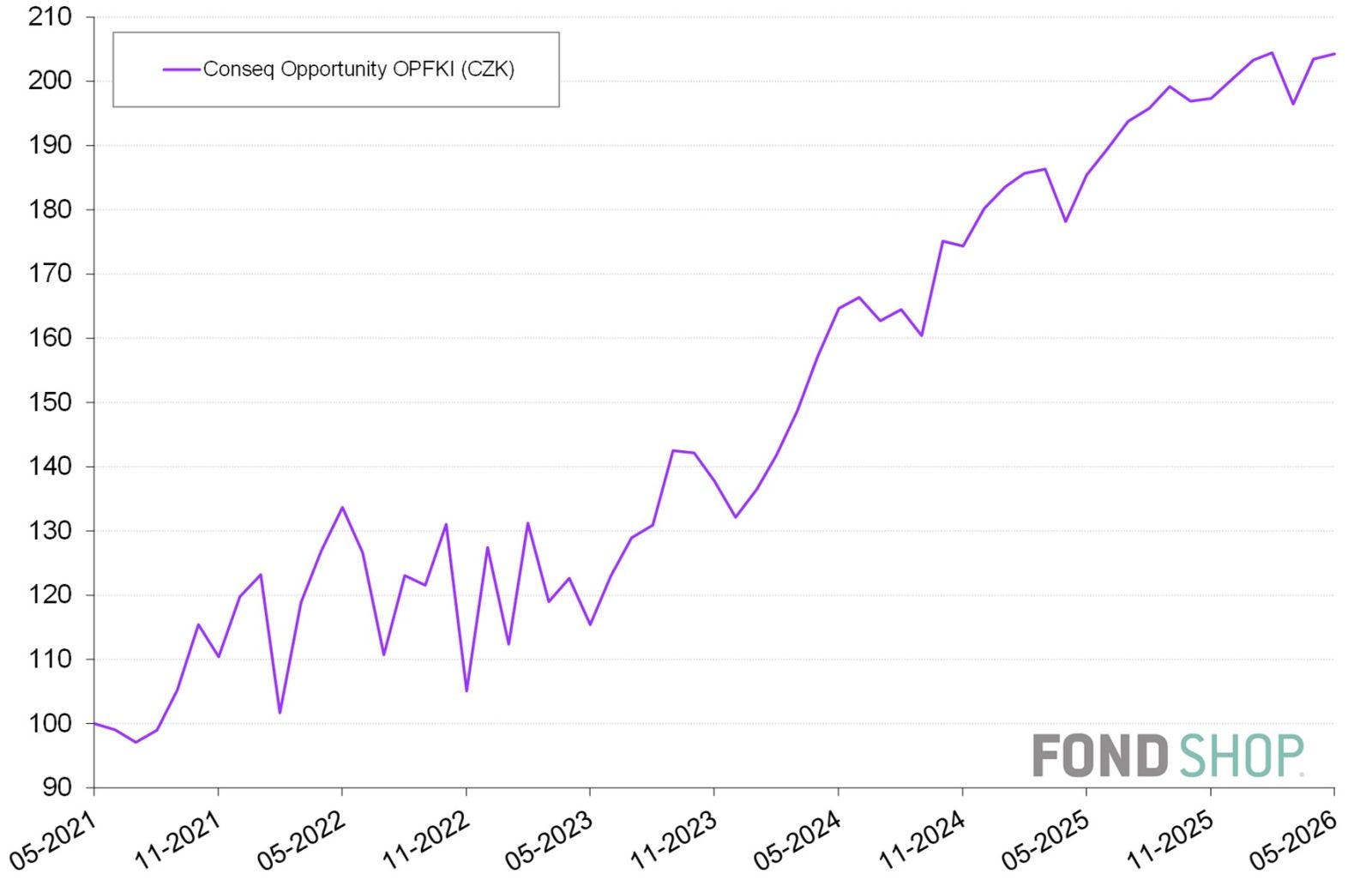

Pěkná výkonnost za posledních 5 let

Graf 1 ukazuje výkonnostní počínání prezentovaného FKI za posledních 5 let do května 2026. Conseq Opportunity OPFKI dosáhl úctyhodného průměrného ročního výnosu 15,4 %, aniž by prodělal delší etapu citelného poklesu. V relativním smyslu se mu dařilo v náročném stagflačním roce 2022, kdy projevil odolnost vůči výrazným ztrátám hlavních akciových a dluhopisových indexů současně. Cenou za to však byla tehdejší vysoká kolísavost, která se občas projevila citelnými krátkodobými poklesy v řádu -15 % až -20 %. Přesto fond dokázal na horizontu do 1,5 roku jejich negativní efekt zcela odstranit. V absolutním měřítku navíc nadstandardně vydělal v roce 2024, a to +36,4 % v korunách.

Při rizikovém profilu SRI 6 a využití finanční páky na úrovni 3,7x vykazuje tento FKI vyšší volatilitu než klasické dynamické smíšené korunové fondy i čistě akciové retailové fondy, za to je však většinou překonává.

Z hlediska diverzifikačního přínosu je pozitivní, že fond zareagoval na různé tržní situace odlišně než klasické pasivní indexy širokého trhu, ať už globální akciové nebo agregátní dluhopisové. Zatímco indexy reprezentují vývoj tržního průměru, Conseq Opportunity OPFKI usiluje o specifický nadvýnos (alfa) skrze své koncentrované, vysoce přesvědčivé sázky. Sledované 5leté období zahrnovalo doznívání covidové pandemie s prudkým růstem inflace (2021), agresivní zvyšování úrokových sazeb centrálních bank (2022) i následné oživení finančních trhů (2023). V takovém proměnlivém prostředí se ukázalo, že aktivní a flexibilní přístup dokáže vytvářet přidanou hodnotu.

Historickou výkonnost fondu výrazně stimulovaly jeho konkrétní úspěchy, jako byl raketový růst akcií NLB nebo ziskové obchody na úrokových swapech v dobách prudkého vzestupu inflace a úrokových sazeb. Významné zajišťování měnového rizika (viz výše) pak tlumí nekontrolované dopady měnových výkyvů, což pomáhá stabilizovat čistý výnos. Ukázalo se to hlavně v pro dolar velmi nepříznivém, respektive pro akcie velmi kolísavém roce 2025. Přesto se fond vyznačuje nadměrnou volatilitou, což odpovídá jeho silně dynamickému profilu.

Nezávislá cesta k rychlému růstu pro odvážné

Conseq Opportunity OPFKI představuje mezi českými fondy kvalifikovaných investorů unikátní dynamickou strategii. Nejde o klasický smíšený fond ani čistě akciový produkt. Jeho úspěch stojí na značně aktivním až alternativním přístupu, v němž portfolio manažeři místo pasivního držení pozic vymezených hlavními tržními indexy vyhledávají asymetrické dílčí investiční příležitosti pomocí precizní fundamentální analýzy nebo erudovaného makroekonomického úsudku.

Pro kvalifikované investory, kteří disponují dostatečným časovým horizontem a potřebnou odvahou snášet riziko poklesu, představuje tento fond efektivní nástroj k dosažení nadstandardního zhodnocení kapitálu, které běžný retailový svět sotva nabídne. Může být zajímavým doplňkem tradičních akciových a dluhopisových strategií u příznivců skutečně aktivní správy.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.