Britské státní dluhopisy nemají na růžích ustláno. Co je tíží nejvíce?

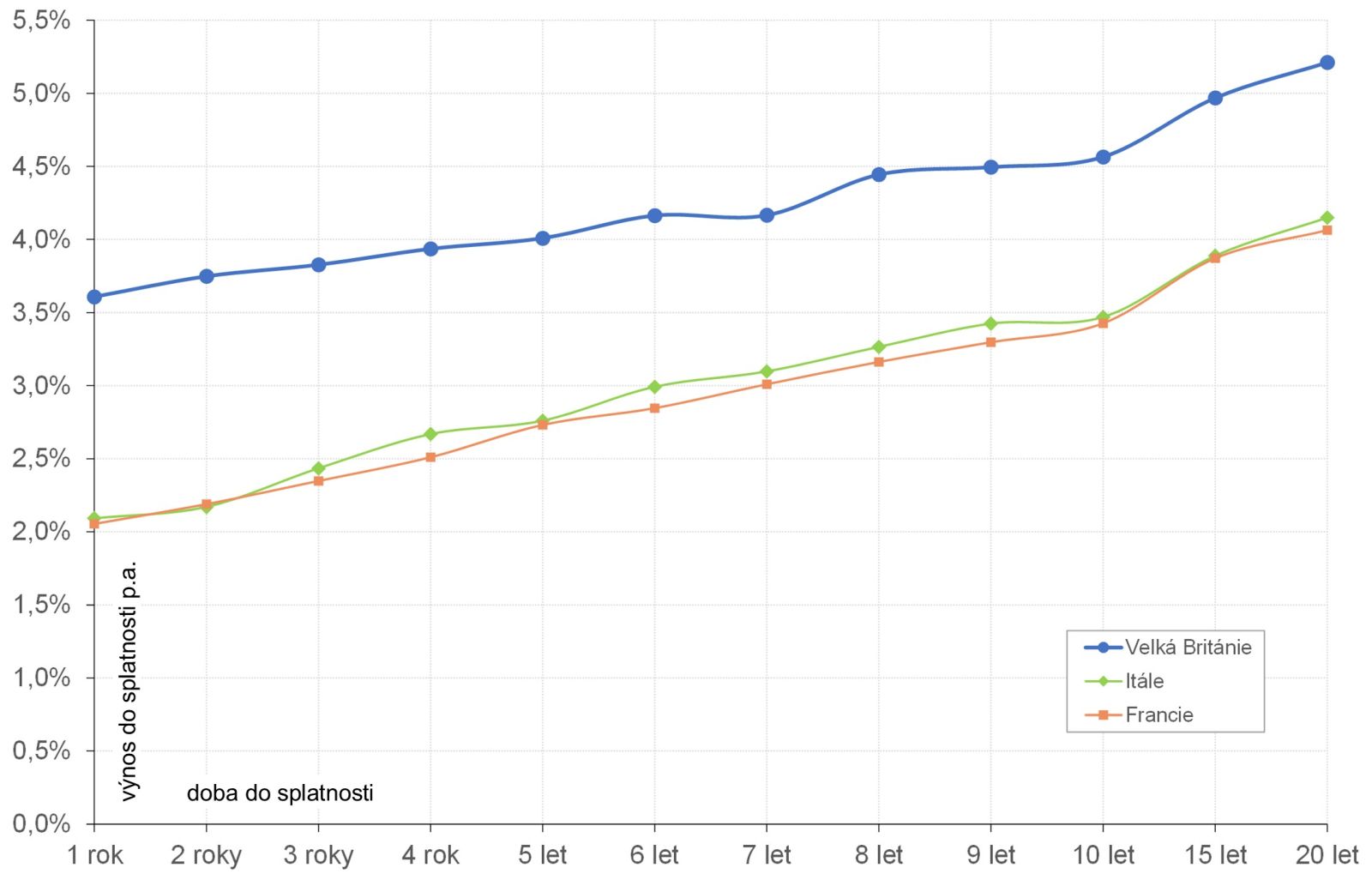

Dluhopisy Spojeného království prodělaly za posledních 5 let citelné kapitálové ztráty, způsobené vydatným vzestupem jejich trhem požadovaných výnosů. Od podzimu 2024 oživl tento trend hlavně u dlouhých splatností. Podobný nepříznivý vývoj sice sledovaly také dluhopisy jiných západoevropských zemí, ale nelze přehlédnout, že Velká Británie si půjčuje za podstatně horších úrokových podmínek než mnohem zadluženější Itálie nebo větší rozpočtový hříšník Francie. K této skutečnosti významně přispívá setrvale vyšší inflace v ostrovní ekonomice i její ne vždy transparentní fiskální politika.

Britské státní dluhopisy, označované někdy termínem gilts, nepotěšily od konce roku 2021 (měnově zajištěné) investory. Převažovala totiž jejich záporná výkonnost v libře následkem celkově výrazného zvedání výnosů do splatnosti. Je pravda, že tímto slzavým údolím si prošly i státní dluhopisy většiny zemí eurozóny kvůli původně extrémně nízkým až záporným výnosům do splatnosti z doby covidové pandemie. Přesto neunikne pozornosti, že Spojené království financuje svůj dluh za o poznání vyšší úrokové sazby než například Itálie nebo Francie, i když tyto země vycházejí o dost hůře po stránce zadlužení nebo rozpočtové (ne)odpovědnosti. Stačí porovnat graf 1 a tabulku 1.

| země | základní úroková sazba centrální banky | meziroční míra inflace za prosinec 2025 | odhadovaný rozpočtový deficit za rok 2025 jako procento HDP | odhadovaný podíl státního dluhu na HDP za rok 2025 |

| Velká Británie | 3,75 % | 3,4 % | -4,3 % | 94,5 % |

| Itálie | 2,15 % | 1,2 % | -3,1 % | 136,7 % |

| Francie | 2,15 % | 0,8 % | -5,4 % | 115,5 % |

| Zdroj: Trading Economics | ||||

Pokračování článku je dostupné pro předplatitele

Odemkněte si exkluzivní obsah webu FOND SHOP

- Aktuální a srozumitelné informace z oblasti investování a finančního plánování.

- Neomezený přístup k obsahu webu, včetně archivních a prémiových článků.

- Autentický zdroj rad, tipů a know-how pro úspěšné investiční rozhodování.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.