Ropa, inflace a sazby. Evropa vstupuje do nebezpečné fáze

Napětí na Blízkém východě vrací energii do centra pozornosti a s ní i staré otázky o inflaci, růstu a úrokových sazbách. Evropské trhy začínají přeceňovat nový scénář, ve kterém dražší energie zpomaluje ekonomiku a zároveň oddaluje uvolnění měnové politiky. Výsledkem je prostředí, kde se rychle mění nálada investorů, roste nejistota a jednotlivé sektory reagují zcela odlišně.

Předchozí týdny byly na trzích ve znamení ropy, plynu a titulků o prudkých cenových pohybech pohonných hmot. To je viditelná vrstva příběhu. Pod ní se ale odehrává proces, který je pro Evropu mnohem důležitější.

Blízký východ dnes totiž pro evropské trhy nepředstavuje jen geopolitický titulek, ale velmi konkrétní potenciální makroekonomický šok. V březnu se už propisoval do cen energií, inflačních očekávání, výnosů dluhopisů i do výsledků průzkumů podnikatelské aktivity. Ropa je tak sice stále nejviditelnějším symbolem celé krize, ale pro Evropu je důležitější, co její zdražení udělá s růstem, sazbami a ziskovostí firem.

Evropa přitom nevstupuje do tohoto prostředí v úplně idylické pozici. Ještě před novým „ropným“ šokem rostla jen velmi pomalu a první tvrdá data z března ukazují, jak málo stačí k tomu, aby se dostala na hranici stagnace. Flash Composite PMI pro eurozónu (tedy předběžný ukazatel ekonomické aktivity, který na základě průzkumu mezi firmami ukazuje, zda ekonomika roste nebo zpomaluje) klesl na 50,5 bodu, což je desetiměsíční minimum a úroveň jen těsně nad hranicí poklesu. Německo spadlo z 53,2 na 51,9 bodu, Francie se dostala na 48,3 bodu, tedy do kontrakce (za tu se bere vše pod 50 bodů). To nemusí být jen tržní nervozita, ale první konkrétní signál, že kombinace dražší energie, nejistoty a slabší poptávky začíná brzdit reálnou ekonomiku.

Pokračování článku je dostupné pro předplatitele

Odemkněte si exkluzivní obsah webu FOND SHOP

V článku se dále dozvíte:

- Jak obchod za více než půl miliardy dolarů předcházel Trumpovu oznámení a propadu ropy

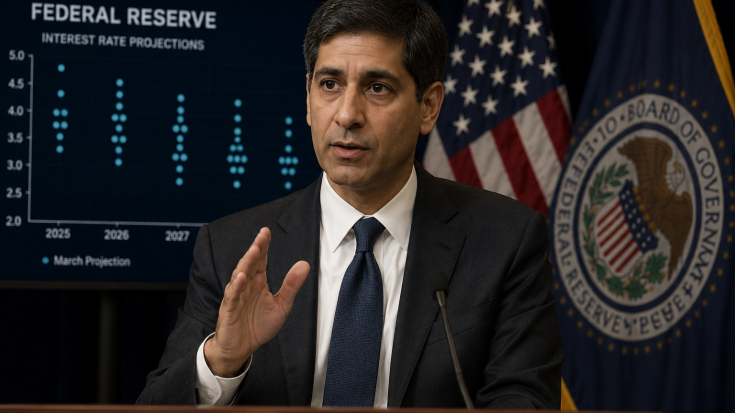

- Proč projekce ECB pro roky 2026–2027 naznačují trvalejší inflaci a možné zvýšení sazeb

- Které evropské sektory a země nesou největší náklady energetického šoku podle struktury zdrojů

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.