Proč se obři stále zvětšují?

Poslední dobou stojí za vydatným růstem amerického i evropského akciového trhu jen několik málo společností z omezeného okruhu sektorů. Jejich celková tržní kapitalizace nabírá na síle, stejně jako podíl v hlavních akciových indexech. Jedná se o udržitelný trend? Nezvyšuje nadměrná tržní koncentrace sama o sobě riziko?

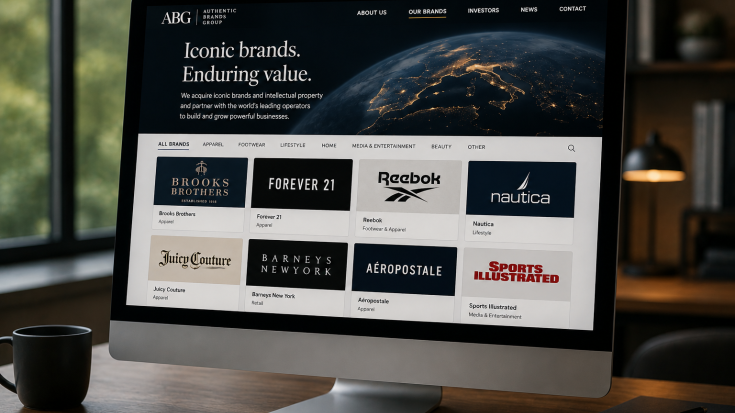

Na americkém i evropském akciovém trhu se minimálně od ledna 2023 hlásí o pozornost stále viditelnější, avšak úzká skupina několika úspěšných korporací, které významně přispěly k nebývalému zhodnocení za poslední více než rok. Prudký růst tržní kapitalizace „7 statečných“ obřích společností v USA (Apple, Microsoft, Nvidia, Alphabet, Meta Platforms, Amazon a Tesla) i 11 „granol“ v Evropě (GSK, Roche Holding, ASML Holding, Nestlé, Novo Nordisk, Novartis, L'Oréal, LVMH, Astra Zeneca, Sanofi a SAP) ovšem vyvolává otázku, zda je taková koncentrace kapitálu udržitelná a nepředstavuje do budoucna spíše riziko ve smyslu hlubšího poklesu hlavních akciových indexů.

Pokračování článku je dostupné pro předplatitele

Odemkněte si exkluzivní obsah webu FOND SHOP

- Aktuální a srozumitelné informace z oblasti investování a finančního plánování.

- Neomezený přístup k obsahu webu, včetně archivních a prémiových článků.

- Autentický zdroj rad, tipů a know-how pro úspěšné investiční rozhodování.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.