Obchodní války USA zacloumaly také dluhopisy. Zvláště americkými

Oznámení vysokých cel na dovozy do USA vytvořilo napjatou situaci nejen na akciových, ale také dluhopisových trzích. Mezi nadměrně postižená aktiva se nezvykle zařadily americké státní dluhopisy, které selhaly v plnění tradiční role bezpečného přístavu. Evropské dluhopisy však celkově obstály. Jinak uhájily v první polovině dubna přesvědčivější výkonnost dluhopisy investičního stupně než rizikové korporáty s vysokým výnosem. Co za aktuálním vývojem stojí a jaké perspektivy se dluhopisovým trhům naskýtají do budoucna?

Drsné protekcionistické kroky Trumpovy administrativy a nesmlouvavá obchodní válka USA s Čínou vyvolaly dlouho nevídané turbulence na finančních trzích. Ačkoliv ty dluhopisové zůstaly tak trochu ve stínu za akciovými, rušné dění neminulo ani je. Podívejme se na dopady, které jim rozjitřená situace kolem cel způsobila.

Oslabení důvěryhodnosti amerických dluhopisů proti evropským

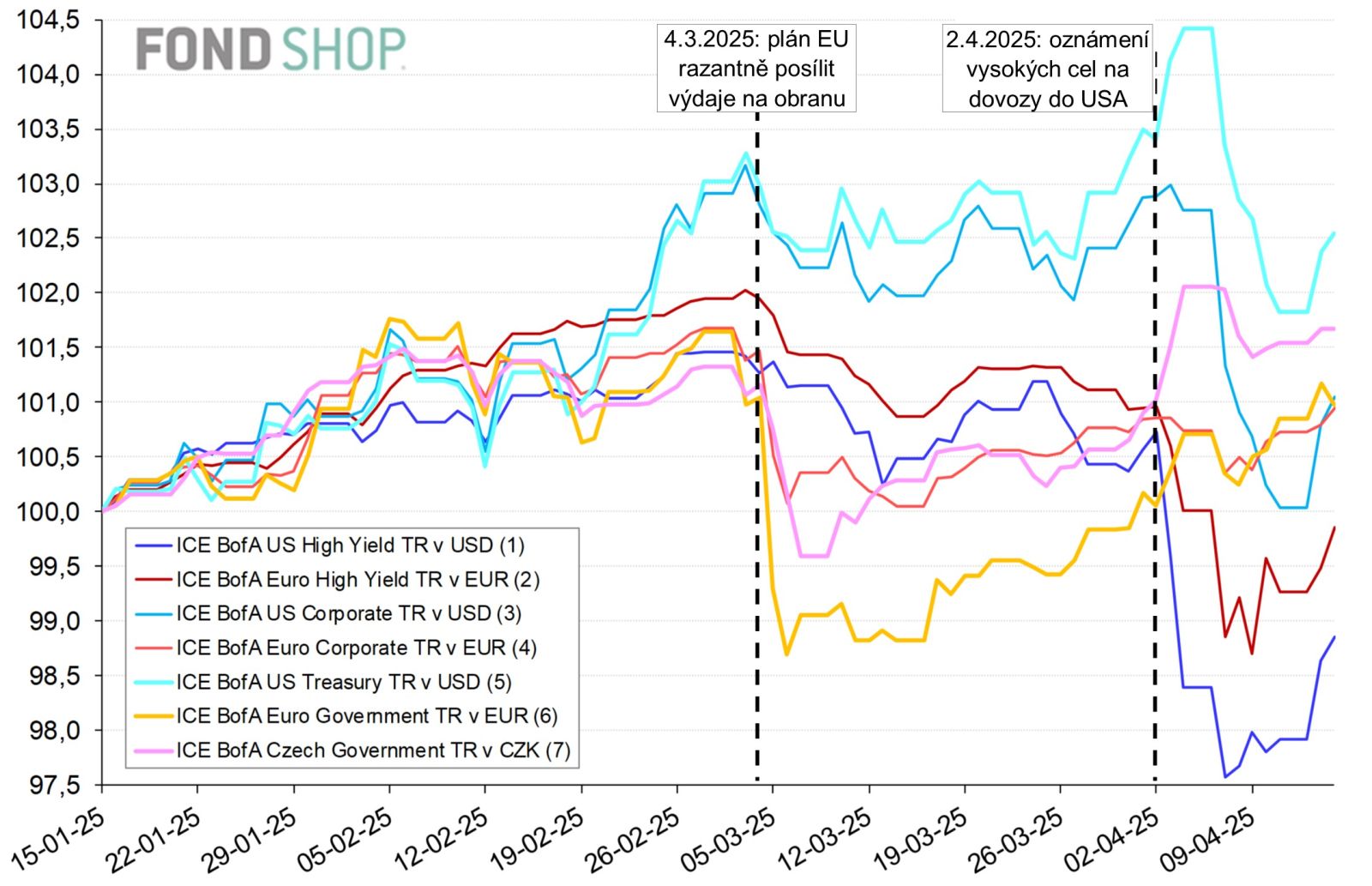

Graf 1 srovnává výkonnost hlavních dluhopisových indexů pro USA, eurozónu a ČR za poslední 3 měsíce v základním členění podle typu emitenta (státní vs. korporátní dluhopisy) i kreditní kvality (dluhopisy investičního stupně vs. spekulativní s vysokým výnosem). Jako nejviditelnější důsledek rozpoutání obchodních válek Trumpovou administrativou se jeví podstatně slabší výkonnost různých amerických dluhopisů, které v první polovině dubna citelně ztratily. Naopak daleko lépe si vedly dluhopisy z eurozóny nebo ČR, schopné odolat tržním propadům alespoň u emisí investičního stupně.

Pokračování článku je dostupné pro předplatitele

Odemkněte si exkluzivní obsah webu FOND SHOP

- Aktuální a srozumitelné informace z oblasti investování a finančního plánování.

- Neomezený přístup k obsahu webu, včetně archivních a prémiových článků.

- Autentický zdroj rad, tipů a know-how pro úspěšné investiční rozhodování.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.