Máme akciové investice měnově zajišťovat do koruny?

O tom, že v defenzivně profilované peněžní a dluhopisové složce portfolia dává smysl eliminovat měnové riziko, znalí investoři nepochybují. Volné pohyby měnových kurzů by totiž výkonnost nástrojů peněžního trhu i bonitních dluhopisů neúměrně rozkolísaly. Vyplatí se však zajišťovat měnové riziko také u akciových investic, které samy často zakoušejí dramatičtější tržní výkyvy než devizové kurzy? V tomto případě již není odpověď jednoznačná, ale když vezmeme v úvahu loňskou slabost dolaru, může měnové zajišťování i zde představovat racionální volbu. Záleží ovšem také na zemích či měnových zónách, které v rámci akciových trhů preferujeme.

V posledních letech nastala významná změna tendencí, které zažívají tuzemští investoři v souvislosti s akceptováním či zajišťováním měnového rizika do koruny na akciových trzích. Otevřenost vůči němu dlouho fungovala jako tlumič akciové volatility. Tato vlastnost vrcholila během covidové pandemie a krátce po ní v celosvětově stagflačním roce 2022. Zejména akciové indexy na vyspělé trhy tehdy vykazovaly po přepočtu do koruny menší kolísavost než ve svých původních lokálních měnách. Dolar, libra a jen totiž častěji posilovaly proti koruně v obdobích záporné výkonnosti akciových trhů kvůli zvýšené averzi k riziku a naopak.

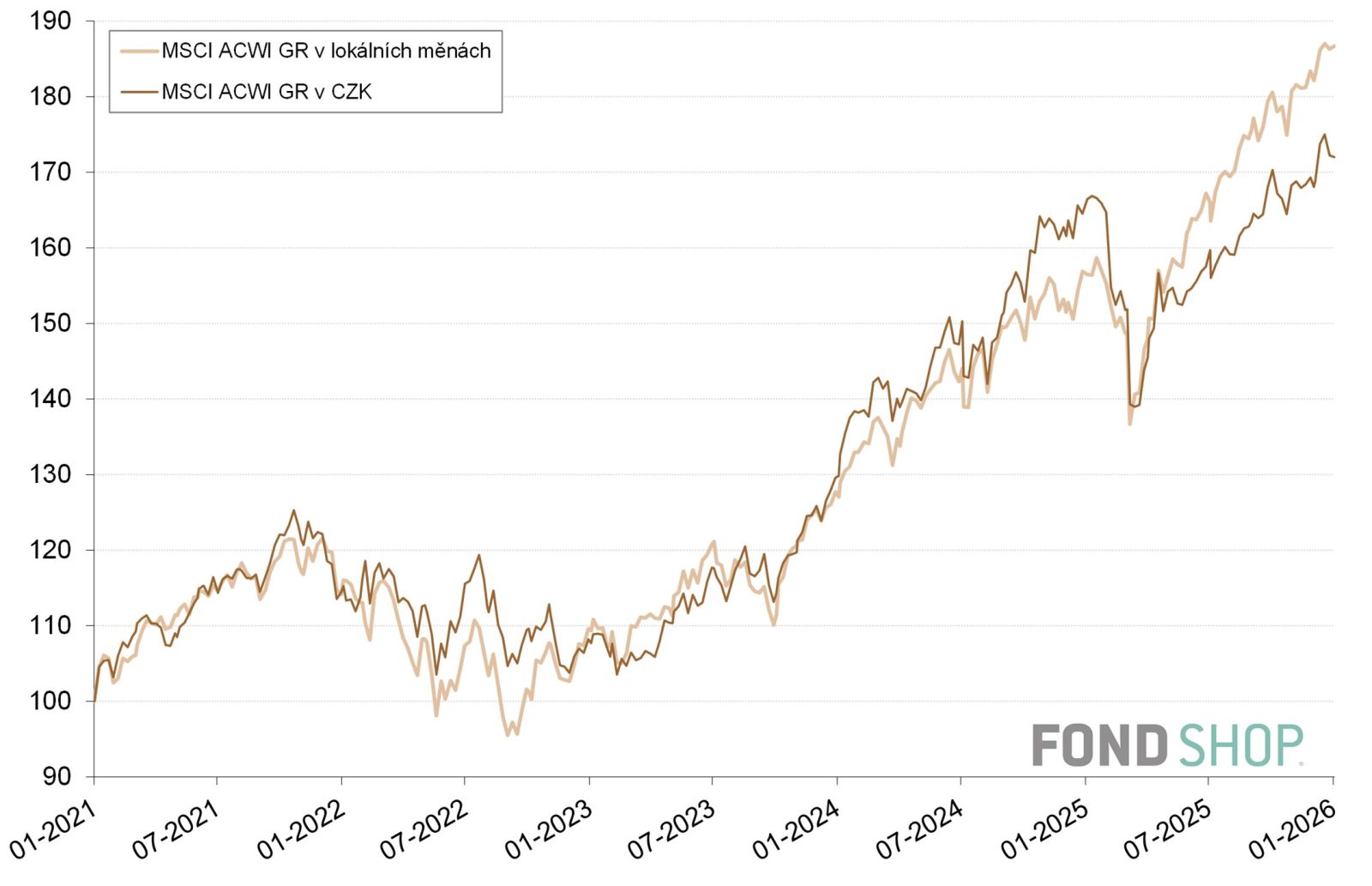

Jenže tyto vztahy do značné míry vzaly za své po nástupu Trumpovy administrativy, jejíž mnohé kroky v čele s dubnovými překvapivě vysokými cly dokázaly současně velmi oslabit dolar a srazit hlavní akciové indexy. To při významné roli dolaru nahrálo argumentům pro zajišťování měnového rizika na akciových trzích, neboť nově vede jeho odstranění k nižší volatilitě a občas dokonce i vyšší výkonnosti. Názorně ukazuje příslušný posun paradigmatu graf 1, který srovnává 5letou výkonnost globálního akciového indexu MSCI ACWI GR v lokálních měnách (simulace měnově zajištěné investice) a po přepočtu do koruny (simulace měnově nezajištěné investice).

Jak se obdobný efekt zajišťování měnového rizika do koruny projevuje regionálně, tedy na vyspělých akciových trzích USA, Evropy či Japonska a na globálních rozvíjejících se trzích? A má popsaná změna šanci vydržet dlouhodobě, nebo jde jen o přechodný jev a měnové riziko znovu brzy začne mírnit kolísavost akciových indexů?

Pokračování článku je dostupné pro předplatitele

Odemkněte si exkluzivní obsah webu FOND SHOP

- Aktuální a srozumitelné informace z oblasti investování a finančního plánování.

- Neomezený přístup k obsahu webu, včetně archivních a prémiových článků.

- Autentický zdroj rad, tipů a know-how pro úspěšné investiční rozhodování.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.