Známe výhledy hodnot akciových indexů pro rok 2026. Jak je vidí nejznámější finanční skupiny?

V letošním roce nastane podle velkých bankovních skupin a správců aktiv přechod od plošných zisků na finančních trzích k éře, kdy bude o výsledném výnosu rozhodovat aktivní správa portfolií v duchu nalezení vhodné kombinace témat a kvalitních investičních příležitostí. Jak tedy najít ty nejlepší?

Mezi nejdůležitější výkonnostní faktory patří pokračující vlna investic do AI, rozdílné dopady protekcionistické obchodní politiky na významné regiony či země a postupné uvolňování měnové politiky, respektive pokles úrokových sazeb centrálních bank ve vyspělém světě mimo Japonsko, zejména v USA. Makroekonomicky převažuje konsenzus na letošním růstu HDP USA 2 % až 2,5 % i pomalejším růstu HDP eurozóny 1 % až 1,5 %.

Pokud jde o předpokládaný letošní vývoj hlavních akciových trhů, zůstávají mezinárodní finanční skupiny a investiční společnosti poměrně rozdělené v otázce, zda preferovat spíše (severo)americký nebo (západo)evropský region. Deutsche Bank, BlackRock a Morgan Stanley považují za zdroj nadstandardního zhodnocení americké technologické megaspolečnosti, zejména ty zapojené do rozvoje AI. Goldman Sachs, Invesco a Amundi naopak varují před přehřátím tohoto trhu a doporučují akciovou rotaci do regionů s vyšším podílem hodnotových titulů, k nimž typicky patří Evropa. Dále mají posledně zmíněné instituce pozitivní výhled na malé a střední společnosti (small and mid caps) nebo rozvíjející se akciové trhy, případně asijský region.

Některé skupiny jako BNP Paribas a Amundi zdůrazňují specifické investiční příležitosti na evropských akciových trzích, spojené s úzce vymezenými tématy obrany, infrastruktury nebo strategické autonomie.

| skupina | cíl S&P 500 k 31.12.2026 | očekávaná výkonnost S&P 500 za rok 2026 | datum stanovení cíle |

| Deutsche Bank | 8 000 | 17% | 16.12.2025 |

| Wells Fargo | 7 800 | 14% | 24.11.2025 |

| Citi | 7 700 | 12% | 12.12.2025 |

| Goldman Sachs | 7 600 | 11% | 16.12.2025 |

| UniCredit | 7 600 | 11% | 08.12.2025 |

| HSBC | 7 500 | 10% | 09.12.2025 |

| JP Morgan | 7 500 | 10% | 26.11.2025 |

| UBS | 7 500 | 10% | 10.11.2025 |

| Barclays | 7 400 | 8% | 19.11.2025 |

| Societe Generale | 7 300 | 7% | 10.12.2025 |

| Bank of America | 7 100 | 4% | 15.12.2025 |

| Zdroj: Moneco investiční společnost – Outlook 2026 k 7.1.2026. Očekávaná výkonnost v USD vychází ze závěrečné hodnoty S&P 500 6845,5 bodu k 31.12.2025 | |||

| skupina | cíl Stoxx Europe 600 k 31.12.2026 | očekávaná výkonnost Stoxx Europe 600 za rok 2026 | datum stanovení cíle |

| BNP Paribas | 650 | 10% | 18.11.2025 |

| Deutsche Bank | 650 | 10% | 13.10.2025 |

| UniCredit | 630 | 6% | 08.12.2025 |

| JP Morgan | 630 | 6% | 08.12.2025 |

| Barclays | 620 | 5% | 05.12.2025 |

| Societe Generale | 580 | -2% | 11.12.2025 |

| Bank of America | 565 | -5% | 08.12.2025 |

| Zdroj: Moneco investiční společnost – Outlook 2026 k 7.1.2026. Očekávaná výkonnost v EUR vychází ze závěrečné hodnoty Stoxx Europe 600 592,78 bodu k 31.12.2025. | |||

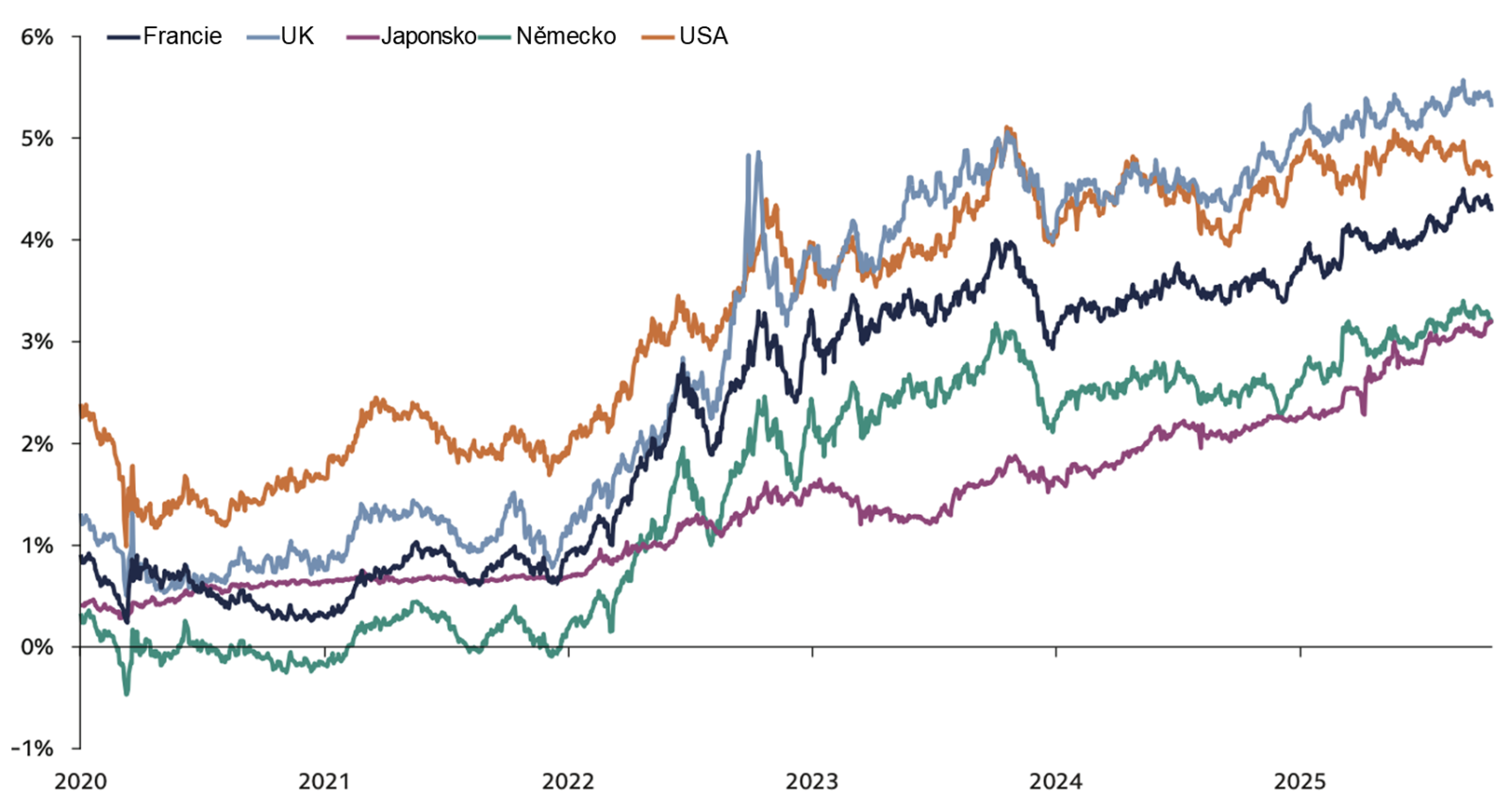

U dluhopisových investic panuje mezi předními finančními skupinami a správci aktiv většinová shoda na tom, že atraktivní poměr výnosu a rizika nabízejí hlavně korporátní dluhopisy investičního stupně a sekuritizované dluhové cenné papíry, zatímco méně výhodné jsou v tomto ohledu dlouhodobé státní dluhopisy vyspělých zemí. Ty se obvykle považují za nositele vyššího kreditního rizika z důvodu nedostatečné rozpočtové disciplíny (graf 1), v případě USA pak kvůli politickému tlaku Trumpovy administrativy na nezávislost centrální banky. Nejčastěji zastávají popsané preference Goldman Sachs, Wells Fargo a Amundi. Výhledy se již liší, pokud jde o upřednostňované splatnosti nebo typy dluhopisů.

Na komoditních trzích běžně předpokládají finanční skupiny a správci aktiv býčí sentiment u zlata a průmyslových kovů v souvislosti s pravděpodobným oslabováním dolaru a robustní poptávkou po surovinách pro energetickou a technologickou transformaci. U ropy převážně očekávají pouze omezený růst dolarových cen vzhledem k její rozsáhlé globální nabídce.

V rámci hlavních světových měn počítá většina finančních institucí s pokračujícím oslabováním dolaru kvůli rizikovému počínání Trumpovy administrativy. Té navíc slabý dolar vyhovuje, protože napomáhá zmenšovat deficit obchodní bilance USA se zahraničím. Euro má podle některých prognóz šanci posílit vůči dolaru na 1,20 USD/EUR. Zpevnit může i japonský jen podporovaný postupným zpřísňováním měnové politiky BoJ.

Sázka na akcie menších firem a korporátní dluhopisy investičního stupně

Jak vidí investiční výhledy pro rok 2026 konkrétní finanční skupiny? Přinášíme vám přehledné shrnutí postojů všech velkých hráčů na trhu se zaměřením na to, zda favorizují USA nebo Evropu, jak přistupují k rozdílu mezi růstovými a hodnotovými akciemi a jestli dávají přednost známým firmám, nebo naopak menším společnostem a širšímu trhu.

Amundi je pozitivní na evropské akcie zejména malých a středních společností a dluhopisy s ratingem investičního stupně. Preferuje evropské státní dluhopisy a kvalitní korporáty. Příznivě vidí i měny rozvíjejících se zemí, zpřístupňující často aktiva s vyšším reálným výnosem.

BlackRock doporučuje upozadit evropský region a nadvažovat americké akcie. Pohání je totiž téma umělé inteligence, které skupina vnímá jako strukturální transformaci, nikoliv bublinu. Na dluhopisových trzích zdůrazňuje opatrnost vůči dlouhým duracím a státním dluhopisům USA. Radí místo nich zapojit do portfolia krátkodobé nástroje nebo privátní kredit.

BNP Paribas sází u akciových investic na „velké rozdělení“ mezi růstově profilované technologické obry z USA a hodnotově orientované evropské firmy, které zajišťují strategickou autonomii. Poukazuje na možnost diverzifikace mezi oběma třídami aktiv. Jinak dává přednost firemním dluhopisům (investičního stupně i s vysokým výnosem) před státními, které čelí fiskálním tlakům.

Deutsche Bank hledá na akciových trzích kvalitně řízené společnosti s trvalým růstem ziskovosti a považuje za nadále atraktivní trh USA. U dluhopisů vidí příležitosti v normalizaci výnosových křivek, ale varuje před riziky spojenými s inflací a dluhem. Proti proudu jde předpovědí, že dolar po loňském oslabení korekčně posílí.

Goldman Sachs prosazuje rozšíření akciové expozice mimo mega-cap tituly do širších tržních segmentů, kde se vyskytují kvalitní firmy s vysokými maržemi. Zejména ve scénáři poklesu úrokových sazeb Fedu je pozitivní na krátkodobé státní dluhopisy USA a korporátní dluhopisy investičního stupně.

Invesco klade důraz na rebalanční přesun akciových investic z valuačně napjatých amerických technologií do cyklických sektorů, menších firem a na rozvíjející se trhy. Jinak favorizuje korporátní dluhopisy investičního stupně a dluhopisy z rozvíjejících se zemí v lokálních měnách.

J.P. Morgan se domnívá, že akcie získají obecnou podporu z pokračujícího cyklu snižování úrokových sazeb centrálních bank. Důležitým faktorem bude i tak výběr kvalitních společností z technologií a infrastruktury, když téma AI v sobě zahrnuje pokračující naději na další zisky i riziko prasknutí bubliny. Na dluhopisové frontě vidí jako významný faktor návrat příjmu, ale upozorňuje i na nutnost ochrany proti možné strukturálně vyšší inflaci.

Morgan Stanley věří v trvající náskok těžkých akciových vah (large caps) z USA a pozitivně se staví i k evropským bankovním akciím, byť je na Evropu jako celek neutrální. V rámci dluhopisů dává přednost krátkým duracím a sekuritizovaným MBS.

Vanguard varuje před nadměrnou expozicí akciových investic vůči růstovým sektorům v USA, zatímco preferuje hodnotové tituly na různých vyspělých trzích. Jinak očekává, že bonitní dluhopisy, které nabízejí „přesvědčivé reálné výnosy“, budou letos fungovat jako pojistka proti možnému zklamání z AI.

Wells Fargo favorizuje rozumně oceněné akcie kvalitních amerických společností, a to hlavně ze sektorů průmyslu, surovin a energií. Pokud jde o dluhopisy, sází na stabilitu výnosů a posun ke strmější výnosové křivce, který zvýhodňuje krátké durace.

Co z toho plyne pro investora?

Nastíněné investiční výhledy předních finančních skupin a správců aktiv se ne vždy shodují a z jejich souhrnu pak nemusí vyplývat jednoznačná doporučení. Přesto mezi nimi najdeme jednotící linky, které naznačují obecné zásady, jak letos zacházet s investičním portfoliem.

- Sledovat základní diverzifikaci napříč hlavními třídami aktiv, především globálními akciemi a bonitními korporátními dluhopisy s ratingem v investičním stupni, eventuálně krátkodobými státními dluhopisy.

- U akciových investic zohlednit selektivní přístup. Na jedné straně udržovat určitou expozici vůči stále zvučnému tématu AI, na druhé straně omezit koncentraci do obřích (mega cap) korporací a zařadit do akciové složky portfolia regiony s vyšším zastoupením hodnotových titulů jako Evropa a Japonsko, nebo levněji oceněné střední a malé firmy (mid caps, small caps).

- Na dluhopisové frontě dát přednost kratším duracím a korporátním emisím investičního stupně nebo sekuritizovaným dluhovým cenným papírům typu ABS (na bankovní půjčky) a MBS (na hypotéky).

- U komodit věnovat zvýšenou pozornost drahým a průmyslovým kovům s obrannou nebo oportunistickou rolí vůči geopolitickým rizikům.

- Preferovat měny rozvíjejících se zemí s perspektivním kapitálovým trhem, schopným přilákat zahraniční investice. Zastoupení dolaru naopak spíše omezit.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.