Generali Prémiový dynamický fond přináší flexibilní strategii s nadprůměrným zhodnocením

Jedná se o v koruně dostupný dynamický smíšený fond. Pokrývá zejména globální akcie a doplňkově kratší korporátní dluhopisy s vysokým výnosem při nadvážení regionu střední Evropy v obou složkách. Aktuálně významnou část akciových pozic drží ve formě ETF a spoléhá se i na dluhopisový fond vlastní skupiny. Složení portfolia včetně regionálních nebo sektorových preferencí dokáže pružně měnit podle tržní situace. Disponuje měnově zajištěnou korunovou třídou. Nad konkurencí vyniká silným poměrem výnos/riziko, když za posledních 5 let dosáhl nadstandardní výkonnosti při střední volatilitě.

V současném investičním prostředí, kde riziková aktiva občas výrazně zakolísají na pozadí geopolitického napětí, makroekonomických rizik nebo globálních strukturálních změn, čelí dynamické investiční strategie výzvě, jak rychle zhodnocovat kapitál s přijatelným tržním rizikem. Tradiční smíšená portfolia s pevně nastavenými poměry hlavních tříd aktiv často nedokážou pružně reagovat na prudké zvraty, jako jsou změny úrokových sazeb nebo dnes aktuální lokální konflikty, inflační šoky, sektorové rotace a výkyvy měnových kurzů.

Právě v takových momentech nabývají na významu flexibilně koncipované dynamické strategie, které kombinují růstový potenciál akciového trhu s příjmovou složkou výnosných dluhopisů podle aktuálních potřeb. V tomto kontextu poskytuje zajímavé řešení aktivně řízený smíšený fond skupiny Generali s měnově zajištěnou korunovou třídou proti základní eurové. Pojďme si ho představit.

Přizpůsobivá dynamická strategie, která vystihuje trendy a hlídá rizika

Generali Prémiový dynamický fond lze charakterizovat jako flexibilní smíšený fond, který v běžných tržních situacích investuje rozhodující většinu portfolia do akciových nástrojů a menšinu do ostatních tříd aktiv. Mezi nimi mají obvykle hlavní slovo korporátní dluhopisy s vysokým výnosem, zatímco okrajovou roli mohou hrát třeba komoditní pozice. Typická preference rizikových investic se silnějším potenciálem zhodnocení odpovídá dynamickému profilu, na nějž odkazuje název fondu. Zastoupení hlavních tříd aktiv v portfoliu se však může pružně měnit s ohledem na tržní cyklus a investiční výhled manažerského týmu. Fond při své flexibilní strategii nesleduje žádný benchmark, ani interní. Stejně tak nemá určenu neutrální alokaci portfolia.

Jeho aktivní řízení probíhá na základě komplexní analýzy relativní hodnoty. V rámci ní se aktuální poměry akciových, dluhopisových nebo komoditních investic fondu a váhy klíčových regionů i sektorů odvíjejí zejména od ocenění jednotlivých tříd aktiv a vlídnosti makroekonomického prostředí. S tím související flexibilita dává portfolio managementu volné ruce k taktické alokaci kapitálu.

Portrétovaný fond nicméně dodržuje přísné interní investiční limity, které zmenšují rizikovost portfolia. Patří mezi ně zákaz prodejů nakrátko (short selling) i nákupu dluhopisů s ratingem horším než B-, značné omezení pákového efektu a koncentračního rizika, vyloučení investic do strukturovaných produktů i komplikovaných derivátových nástrojů nebo stanovení tvrdých mantinelů pro otevřené měnové pozice (v základní eurové třídě). U korporátních dluhopisů je navíc podstatně potlačeno zastoupení splatností nad 10 let.

Plusy

- náskok nad drtivou většinou konkurence na rostoucím trhu od října 2022

- celkově výhodný poměr výnos / riziko díky nadvýkonnosti

- měnově zajištěná korunová třída

Mínusy

- zaostávání za konkurencí ve stagflačním roce 2022 (během 1. až 3. čtvrtletí)

- vyšší vstupní poplatek

V dominantní akciové složce portfolia kombinuje manažerský tým dva hlavní přístupy. Pro dosažení široké globální diverzifikace a uplatnění makroekonomických pohledů shora dolů (top-down) využívá nízkonákladová a vysoce likvidní akciová UCITS ETF obchodovaná na evropských burzách. Při jejich výběru preferuje pasivní nebo semi‑aktivní strategie a všímá si mnoha dílčích ukazatelů. Jde zejména o reputaci správce, způsob replikace podkladového indexu, měnovou expozici, poplatkovou strukturu a nákladovost (TER), distribuční vs. akumulační využití výnosů, daňovou efektivitu (domicil) nebo výkonnostní odchylku od benchmarku (tracking error).

Naproti tomu, při hledání vhodných konkrétních akciových titulů postupuje portfolio management spíše cestou zdola nahoru (bottom-up). Opírá se o dlouhodobou analytickou expertízu na evropské trhy i region střední Evropy, jehož typické nadvážení patří k významným specifikům fondu. Menší středoevropské země jsou pro velké globální hráče často okrajové nebo nezajímavé, což umožňuje analytikům Generali vyhledávat v našem regionu fundamentálně silné společnosti oceněné pod svou vnitřní hodnotou. Mezi klíčová kritéria jejich výběru patří stabilita zadluženosti, ziskovosti a cash flow v čase, růstový potenciál, transparentní korporátní správa (corporate governance) a přívětivá dividendová politika.

Dluhopisové pozice pocházejí převážně z Evropy s opět velkým zastoupením trhů CEE. Fond se zaměřuje na korporátní high yield dluhopisy neinvestičního ratingu, které nabízejí atraktivní kreditní spread. Vyšší kreditní riziko však přísně kompenzuje kratší durací dluhopisové části portfolia, obvykle blízko 3 let. Tento přístup snižuje její citlivost na pohyby úrokových sazeb a tlumí úrokové riziko. Státní dluhopisy ve fondu většinou zcela chybí.

| Velikost fondu k 30. 4. 2026 | 63,5 mil. EUR |

| ISIN | IE00BYZDV532 (třída EUR) IE00BYZDV649 (třída CZK-H) |

| Typ fondu | smíšený – globální dynamický |

| Datum založení | 21. 12. 2015 |

| Vstupní poplatek | max. 4,0 % |

| Manažerský poplatek | 1,8 % (OCF 2,09 %) |

| Benchmark | není |

| Minimální investice | 10 EUR / 500 CZK |

| ESG: klasifikace SFDR | článek 6 |

| Zdroj: web společnosti | |

Silná role bank i firem z reálné ekonomiky

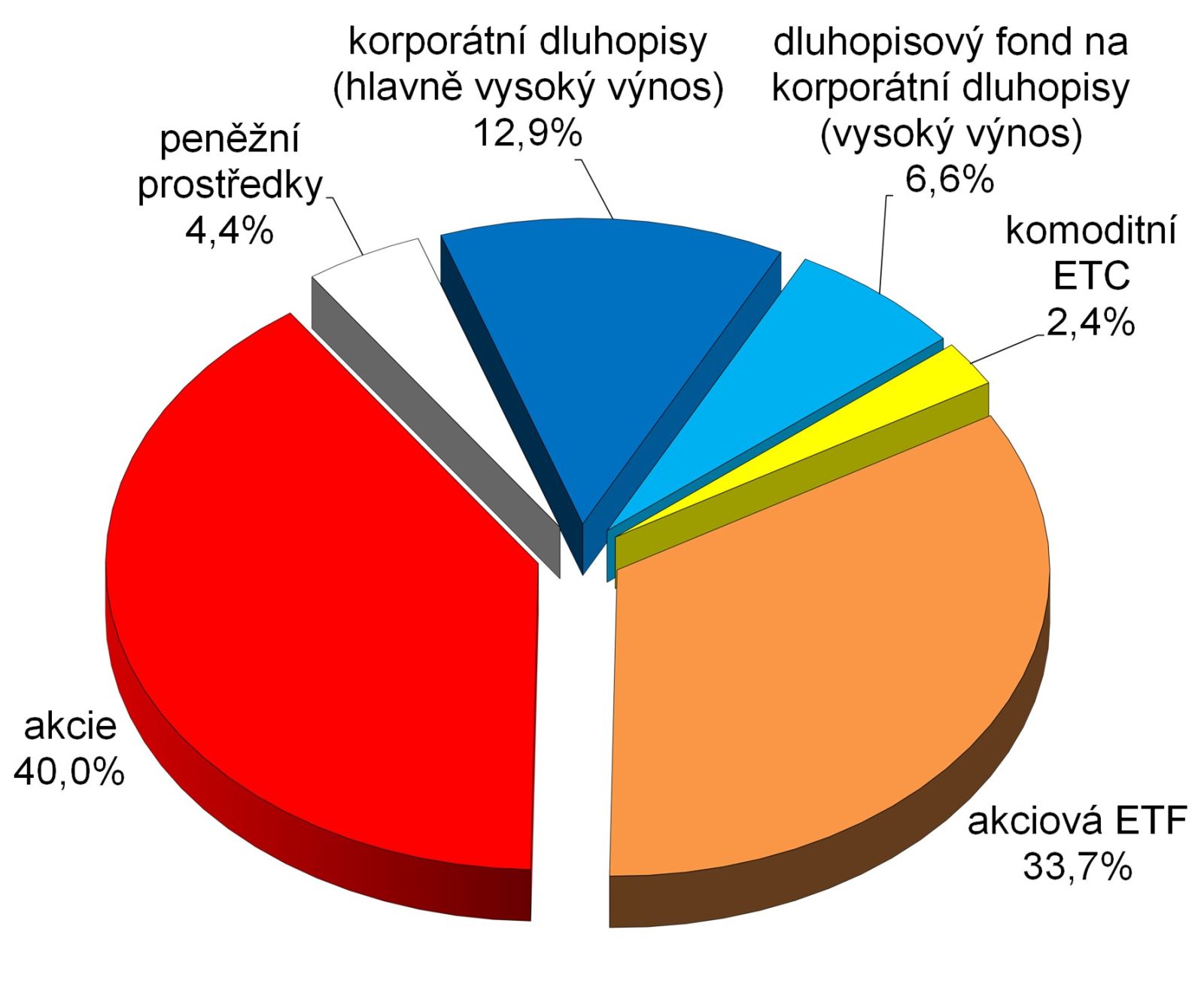

Graf 1 ukazuje složení portfolia portrétovaného fondu z konce dubna podle hlavních tříd aktiv. Jednoznačně největší, téměř tříčtvrtinový prostor dostává akciová složka tvořená pozicemi v konkrétních společnostech i souhrnných ETF. Ta mají buď globální charakter, nebo se převážně zaměřují na hlavní investiční regiony, vybrané země a preferované sektory či odvětví.

Regionálně směřuje rozhodující část akciových investic do USA a dále vyspělé i střední Evropy, kterou fond nadvažuje, zatímco jejich menšina připadá na Asii nebo rozvíjející se země mimo CEE. Podle portfolio manažera Patrika Hudce reprezentují americké akcie navzdory jejich diskutovanému ocenění trh s nejvyšší likviditou, nejširší nabídkou kvalitních firem a největší koncentrací inovací. V nadstandardním pokrytí střední Evropy zase vidí konkurenční výhodu fondu díky dlouhodobé a detailní znalosti jejích lokálních akciových trhů ze strany portfolio managementu skupiny Generali (viz výše).

Flexibilní strategie vede k možná ještě silnějšímu důrazu na sektorové či odvětvové preference. „V aktuálním prostředí stále preferujeme bankovní sektor, který těží z vyšších úrokových sazeb, robustních bilancí a solidní ziskovosti; zbrojní průmysl kvůli strukturálně rostoucí poptávce v důsledku geopolitického napětí; výrobce pamětí a čipů, kteří profitují z pokračující digitalizace, růstu datových center a poptávky po výpočetním výkonu; těžařské a komoditní společnosti díky atraktivnímu ocenění a stabilnímu cash flow; a firmy navázané na reálnou ekonomiku, zejména tam, kde vidíme podhodnocení vzhledem k fundamentům,“ specifikuje Patrik Hudec. Naopak negativní výhled má na poskytovatele softwaru: „Ani po výrazné korekci v segmentu softwarových společností, způsobené přeceněním očekávaných dopadů umělé inteligence, jsme nepřistoupili k jejich nákupům. Sektor nadále považujeme kvůli velkým nejistotám a dynamickému prostředí za příliš rizikový, a proto se mu v současnosti vyhýbáme.“

Pomineme-li okrajové komoditní ETC na stříbro či platinu, spadají neakciové investice fondu především mezi korporátní dluhopisy v rámci samostatných emisí nebo Generali Fondu dluhopisových příležitostí. Dluhopisová složka s téměř pětinovým podílem na portfoliu nejvíce pokrývá spekulativní ratingy ve stupních BB± a orientuje se tak na vysoký výnos. Dominují v ní krátké splatnosti do 3 let. „Hlavním cílem dluhopisové složky je snižovat volatilitu fondu a poskytovat stabilní, ale stále atraktivní výnos napříč tržními cykly,“ doplňuje Patrik Hudec.

Regionálně pocházejí přímo nebo nepřímo držené korporátní dluhopisy zejména z Evropy včetně slušně zastoupených trhů CEE. Opět to souvisí s nadprůměrnou znalostí a analytickým pokrytím portfolio managementu. „Zaměřujeme se na dvě skupiny emitentů. Firmy, jejichž dluhopisy zasáhl krátkodobý nucený výprodej, zatímco fundamenty zůstaly stabilní, a firmy se zhoršeným, ale stále udržitelným kreditním profilem, kde trh podle našeho názoru přestřelil rizikovou prémii,“ uvádí Hudec.

Podle tabulky 1 zaujímá největší pozice fondu 8 % a celková váha první desítky jen lehce přesahuje třetinovou úroveň, což svědčí o dostatečné diverzifikaci portfolia.

| název pozice | typ pozice | váha ve fondu |

| Invesco EQQQ Nasdaq-100 UCITS ETF Dist. | akciové ETF (USA, technologie) | 8,2 % |

| Generali Fond dluhopisových příležitostí – Třída I | dluhopisový fond (převážně evropské dluhopisy s vysokým výnosem) | 6,6 % |

| Colt CZ Group SE | akcie (ČR, průmysl) | 3,3 % |

| International Personal Finance PLC 10,75% 24/29 | dluhopis (UK, finance) | 2,9 % |

| iShares Core MSCI World UCITS ETF Acc. | akciové ETF (globální vyspělé trhy) | 2,6 % |

| State Street SPDR Russell 2000 US Small Cap UCITS ETF Acc. | akciové ETF (USA, nízké tržní kapitalizace) | 2,5 % |

| Amundi MSCI Eastern Europe Ex Russia UCITS ETF Acc. | akciové ETF (střední Evropa) | 2,3 % |

| Rheinmetall AG | akcie (Německo, průmysl) | 2,1 % |

| Telecommunications Co. Telekom Srbija 7 % 10/28/2029 | dluhopis (Srbsko, telekomunikace) | 2,0 % |

| Vanguard S&P 500 UCITS ETF Dist. | akciové ETF (USA) | 2,0 % |

| 10 největších pozic celkem | 34,6 % | |

| Zdroj: web společnosti | ||

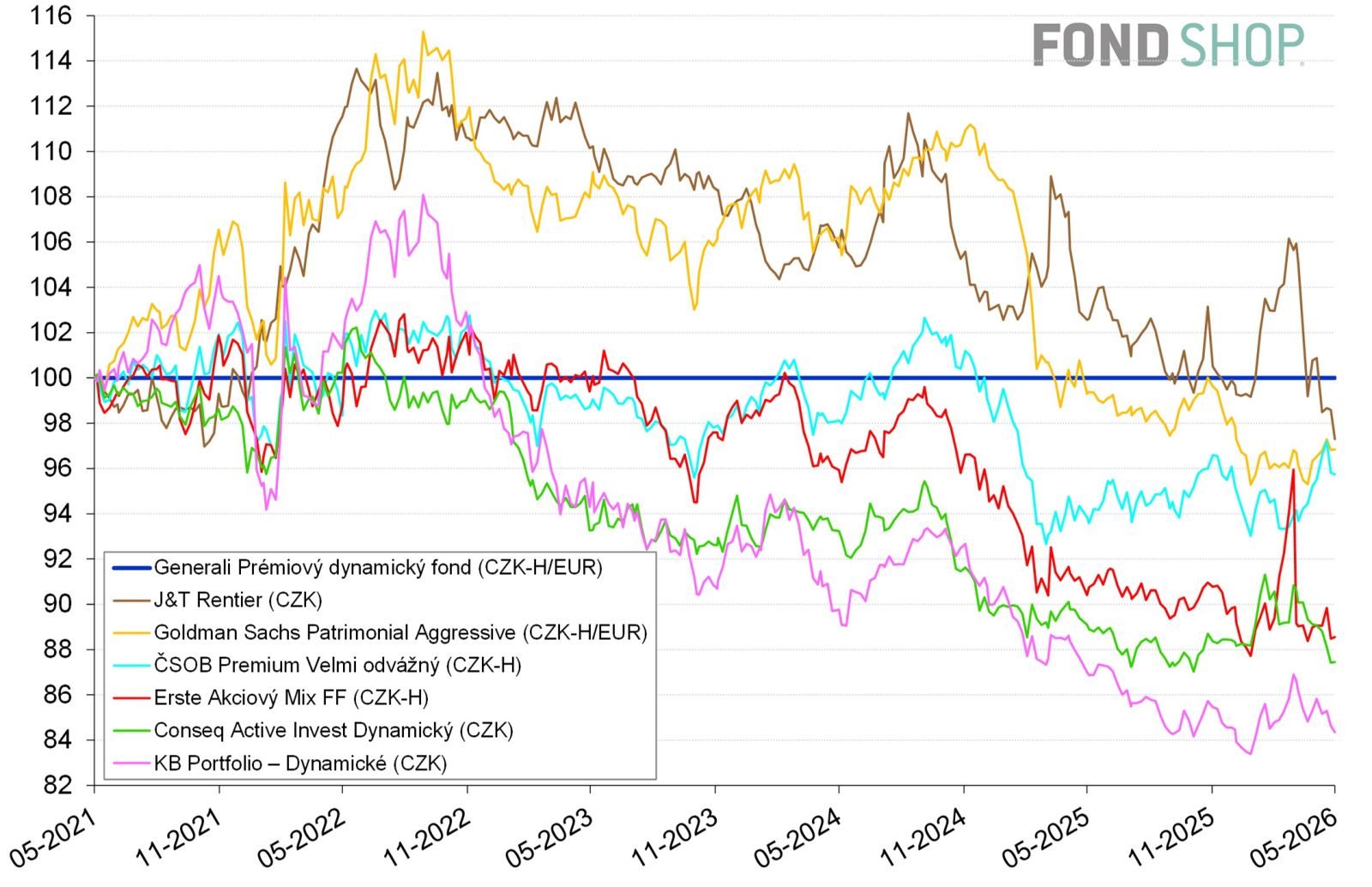

Přesvědčivý náskok na rostoucím trhu od podzimu 2022

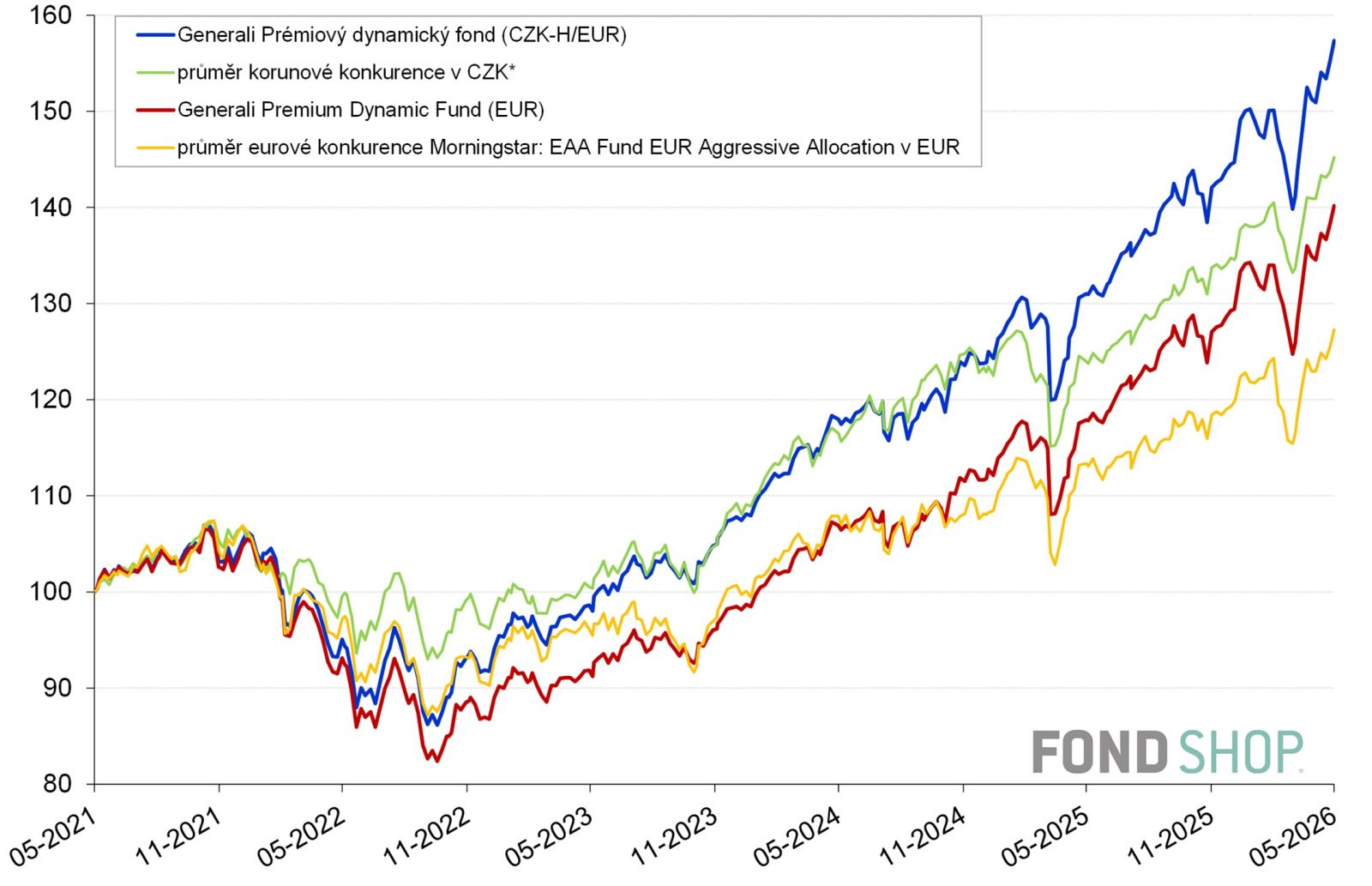

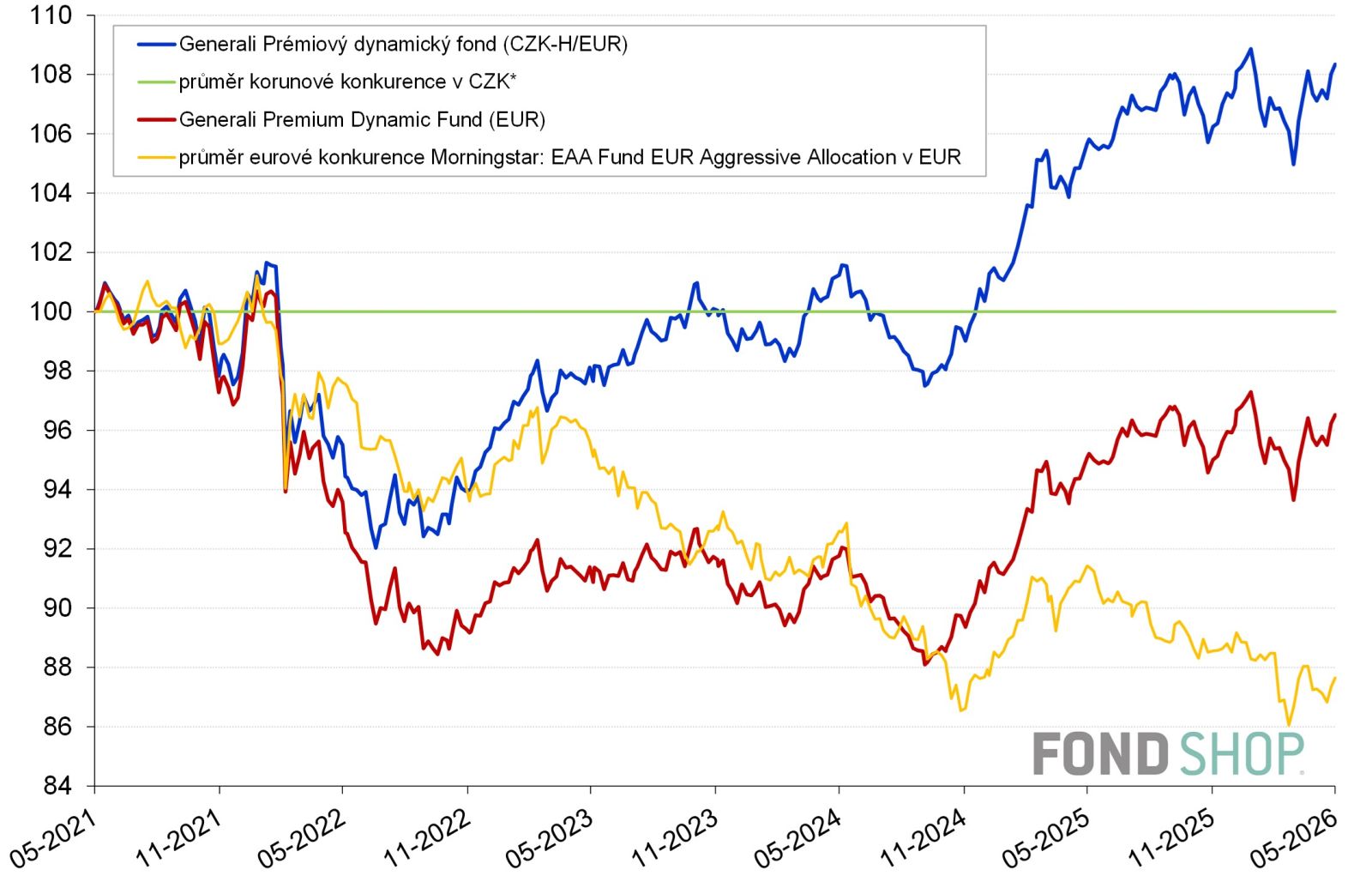

Grafy 2 a 3 srovnávají 5letou výkonnost

- portrétovaného fondu v měnově zajištěné korunové i základní eurové třídě,

- průměru konkurence deseti korunových dynamických smíšených fondů (ke srovnání s korunovou třídou) a

- širšího průměru konkurence eurových dynamických smíšených fondů z databáze Morningstar (ke srovnání s eurovou třídou).

Je vidět, že Generali Prémiový dynamický fond zdolal příslušné průměry konkurence v obou zmíněných třídách díky silnému náskoku na rostoucím trhu od podzimu 2022 (s malým zaváháním ve 3Q 2024 nebo 1Q 2026). V prvních třech čtvrtletích roku 2022, poznamenaných globální stagflací kvůli krocení mohutné inflační vlny prudkým zvedáním úrokových sazeb i následkem vypuknutí války na Ukrajině, však portrétovaný fond reagoval na nepříznivé tržní prostředí citlivěji než odpovídající průměry konkurence, a to jak u korunové, tak u eurové třídy. Celkově ale za posledních 5 let převážila jeho značná nadvýkonnost v pozdějším býčím období. Pro tuzemské investory je navíc pozitivní daleko lepší počínání korunové třídy než eurové vzhledem k výrazně kladnému úrokovému diferenciálu koruny k euru.

fond | průměr konkurence | |

výkonnost v CZK* | ||

| 1 rok (od 28. 5. 2025) | 20,1 % | 17,1 % |

| 2 roky (od 28. 5. 2024) | 33,4 % | 24,6 % |

| 3 roky (od 29. 5. 2023) | 59,5 % | 44,5 % |

| 5 let (od 28. 5. 2021) | 57,3 % | 45,2 % |

| 5 let p.a. | 9,5 % | 7,7 % |

| Zdroj: Morningstar, výpočty autora *Použita měnově zajištěná korunová třída fondu a průměr jeho korunové konkurence podle grafů 2 až 5. | ||

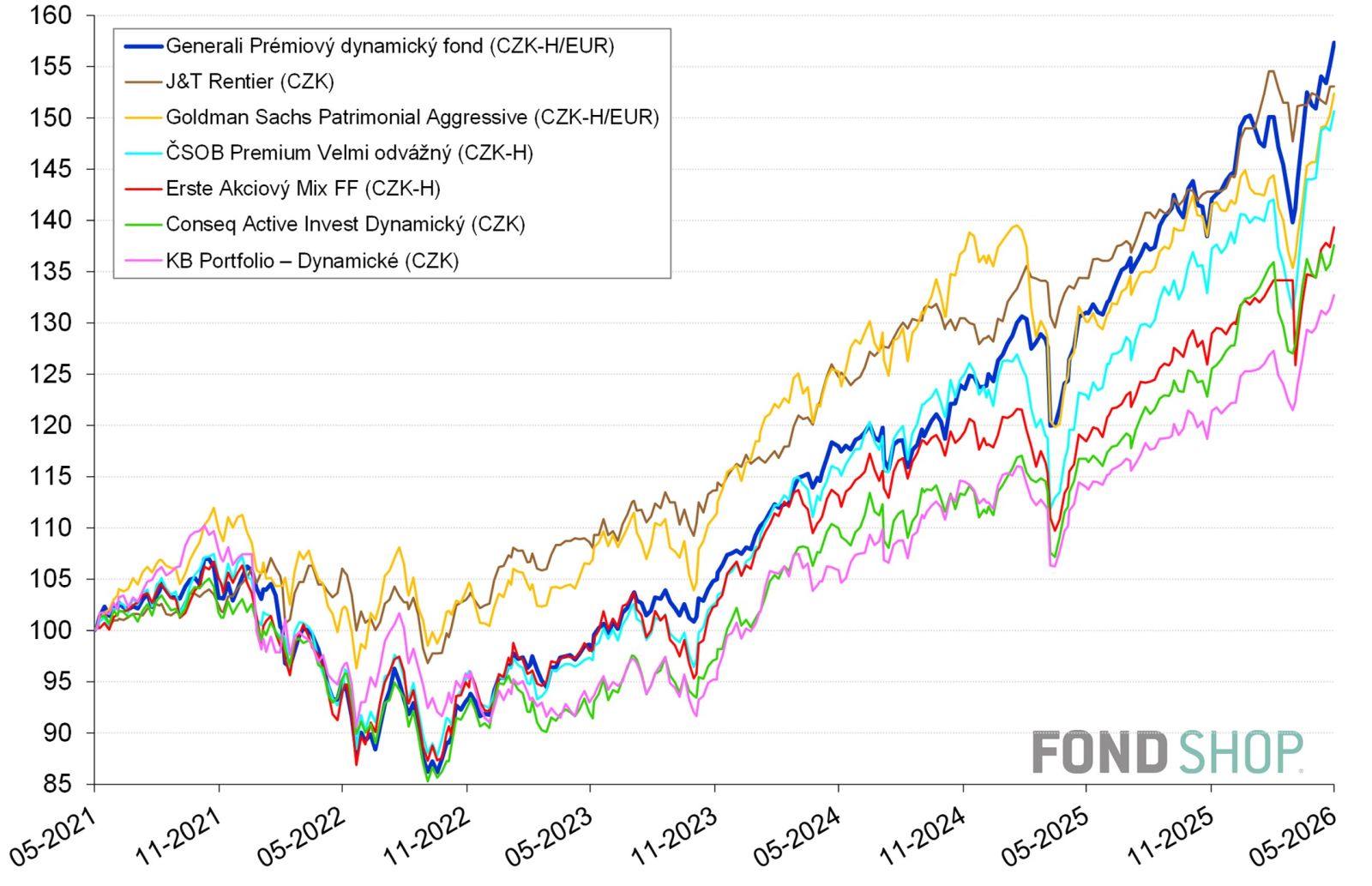

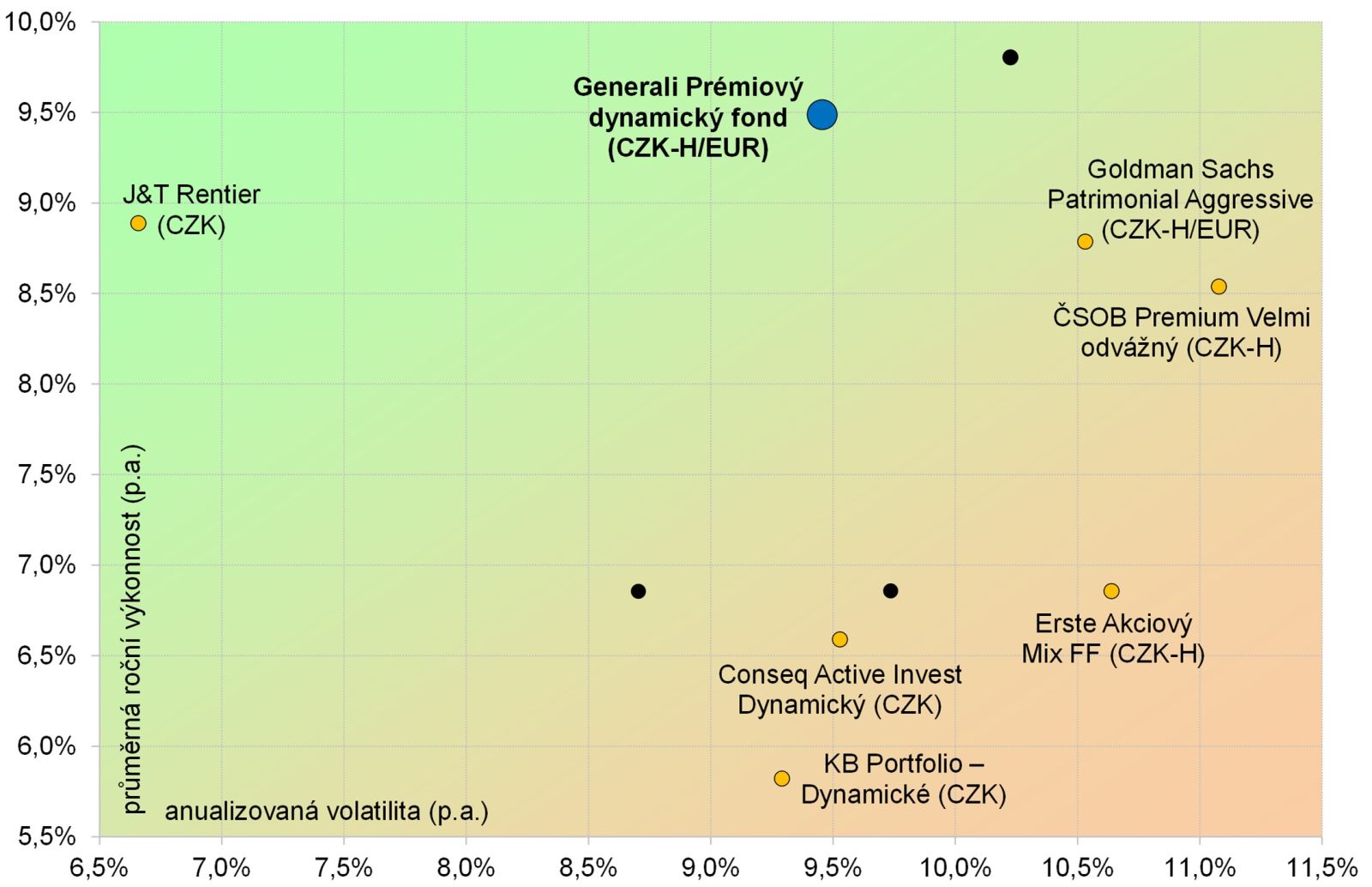

Generali Prémiový dynamický fond nadstandardně zhodnocoval na rostoucím trhu od podzimu 2022 také v grafech 3 a 4 vůči vybraným v koruně dostupným konkurentům. Z hlediska poměru výnos / riziko mu nahrála skutečnost, že v prvních třech čtvrtletích 2022 utrpěl drsnější ztrátu pouze oproti některým z nich, avšak za posledních 3,5 roku dokázal všechny překonat. To se promítá i do jeho nejvyšší celkové výkonnosti. Podle grafu 6 vykázal přitom střední volatilitu ve srovnávané skupině.

Podobný 5letý výnos zaznamenaly pouze fondy J&T Rentier a Goldman Sachs Patrimonial Aggressive, které za svůj úspěch vděčí především velké relativní odolnosti vůči tržnímu poklesu v roce 2022. První se vyznačuje standardně menším podílem akciové složky a druhý více využívá bonitní státní dluhopisy i měnové riziko akciové složky v základní eurové třídě. Dobře vychází v grafech 3 a 4 ještě fond ČSOB Premium Velmi odvážný s nejméně odchýlenou výkonností od Generali Prémiového dynamického fondu. Zaostal však za ním krátce před zavedením tvrdých Trumpových cel na začátku dubna 2025 a tuto ztrátu již nevynahradil. Má neutrální váhu akciové složky 80 %, kde významněji zohledňuje růstové sektory v čele s IT. Jinak více využívá bonitní státní dluhopisy.

Nejméně výkonné KB Portfolio – Dynamické pak na portrétovaný fond nestačilo kvůli nižší váze akciové složky a preferenci investičních ratingů či státních emitentů v dluhopisové složce. Druhá charakteristika platí i pro Erste Akciový Mix FF. Conseq Active Invest Dynamický pro změnu vyhrazuje akciové složce přes 80 % portfolia, ale směřuje ji jednoznačně do hodnotových sektorů na úkor růstových.

Generali Prémiový dynamický fond může být vhodný pro investory, kteří akceptují krátkodobé výkyvy hodnoty investice a zároveň hledají lepší poměr výnosu a rizika než u klasického akciového fondu. Uplatňovaná flexibilní strategie sleduje široce rozkročené portfolio bez sázky na jednu módní myšlenku, ale současně umožňuje slušně vydělávat na dlouhodobých strukturálních trendech od rozvoje umělé inteligence a digitalizace až po transformaci energetiky a zbrojního průmyslu.

FOND SHOP newsletter

Souhrn toho nejdůležitějšího ze světa investování, finančních trhů, investičních instrumentů a sofistikovaného finančního plánování.

Přihlaste se k odběru newsletteru a mějte přehled o čem píše FOND SHOP.